Americká inflace vyděsila trhy, ale ne akciové trhy

Navzdory silným ziskům na akciových trzích během týdne (podobně tomu bylo v předchozím týdnu) se akcie nakonec vrátily na minimum aktuálního cyklu. Stále silnější dolar se projevuje v podobě rostoucího napětí na finančních trzích (měnové intervence v Japonsku, obrana slábnoucího forintu ze strany maďarské centrální banky nebo úvěry na likviditu v dolarech přijaté centrální banka Švýcarska v americké centrální bance FED). A navíc jsou hodnoty inflace nad očekáváním.

Nová díra na S & P500

Ten hlavní za uplynulý týden akciový index S & P500 zaznamenala letos nové minimum. Podle středečních závěrečných cen byl pokles z býčího trhu -25,4 %. Zároveň se ve čtvrtek po zveřejnění údajů o spotřebitelské inflaci v USA S & P500 propadl kolem 2 % na úrovně pod 3500 27,0 bodů (uzavření na této úrovni by znamenalo pokles z boomu 5 %). Naštěstí jsme měli 20% nárůst od čtvrtečních minim do konce dne. Tyto „věci“ se mohou stát na medvědím trhu. Dovolte mi jen připomenout, že medvědí korekce směrem nahoru mohou dosáhnout i více než 16% odrazu. A změny za jeden den ... dokonce více než 3 %! Ve středu 2001. ledna 16,2 vzrostl akciový index Nasdaq Composite o XNUMX % z minima do konce! Den předtím zaznamenala na medvědím trhu minimum. Co bylo důvodem tak silného odrazu? Berme to jako zajímavou hádanku - odpověď najdete v "Shrnutí".

Index S & P500 v roce 2022. Zdroj: vlastní studie, Stooq.pl

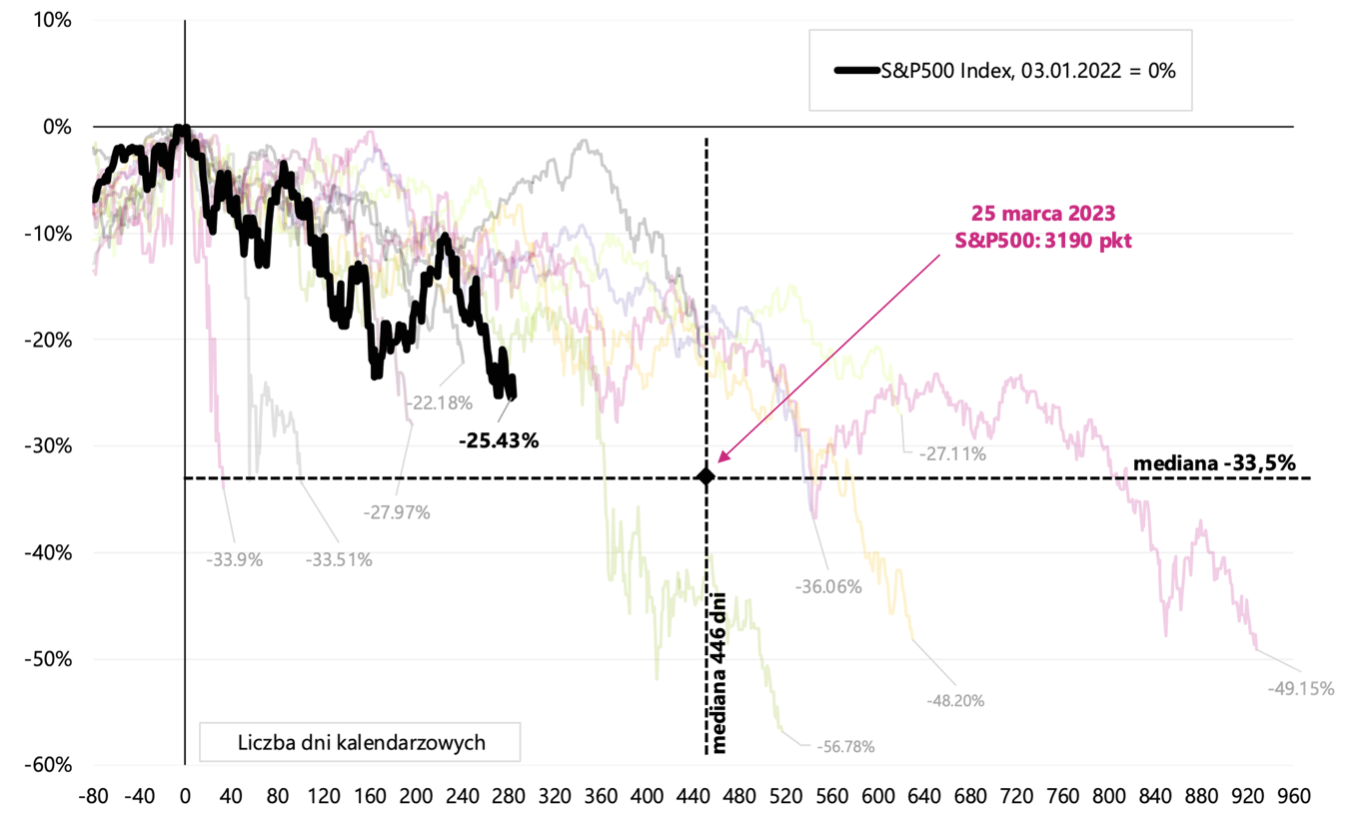

Silný odraz S & P500 trval pouze jeden den. V pátek trh uzavřel pouze 0,2 % nad minimem cyklu stanoveným o dva dny dříve. Podívejme se na graf ukazující letošní pokles S & P500 oproti předchozím medvědím trhům. Pomalu se blížíme jak mediánu velikosti poklesů z vrcholu býčího trhu, tak mediánu délky medvědího trhu (počítáno v kalendářních dnech).

Velikost poklesu S&P500 v roce 2022 na pozadí historických medvědích trhů (od roku 1948). Zdroj: vlastní studie, Stooq.pl

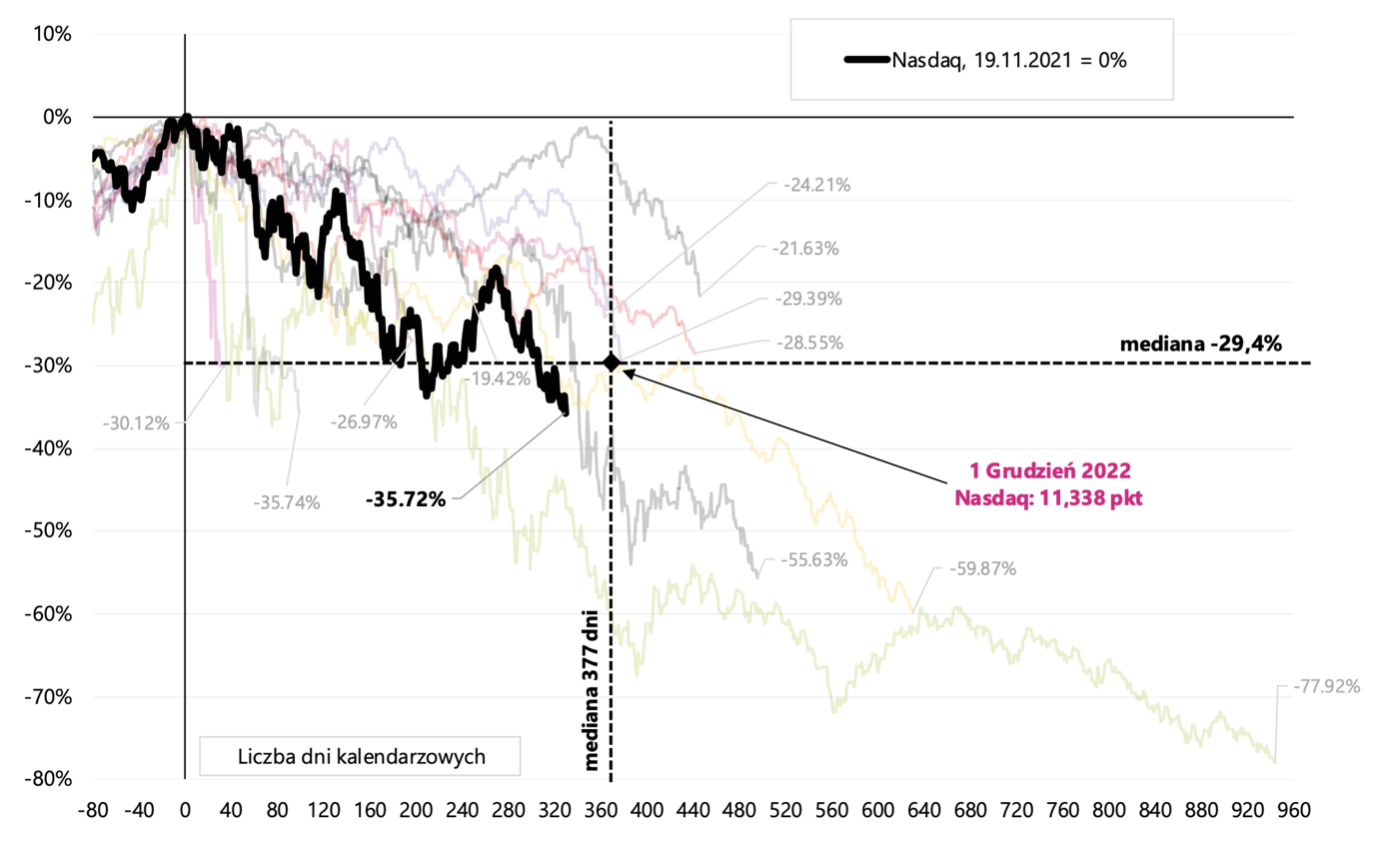

Zajímavá je i situace u technologického indexu Nasdaq Composite na identickém grafu. V případě tohoto indexu jsme již pod mediánem poklesů a mnohem blíže mediánu délky medvědího trhu (letos připadá na 1. prosince). Páteční uzavření znamenalo nové minimum tohoto indexu v aktuálním cyklu.

Pokles Nasdaq Composite v roce 2022 na pozadí historických medvědích trhů (z roku 1948). Zdroj: vlastní studie, stooq.pl

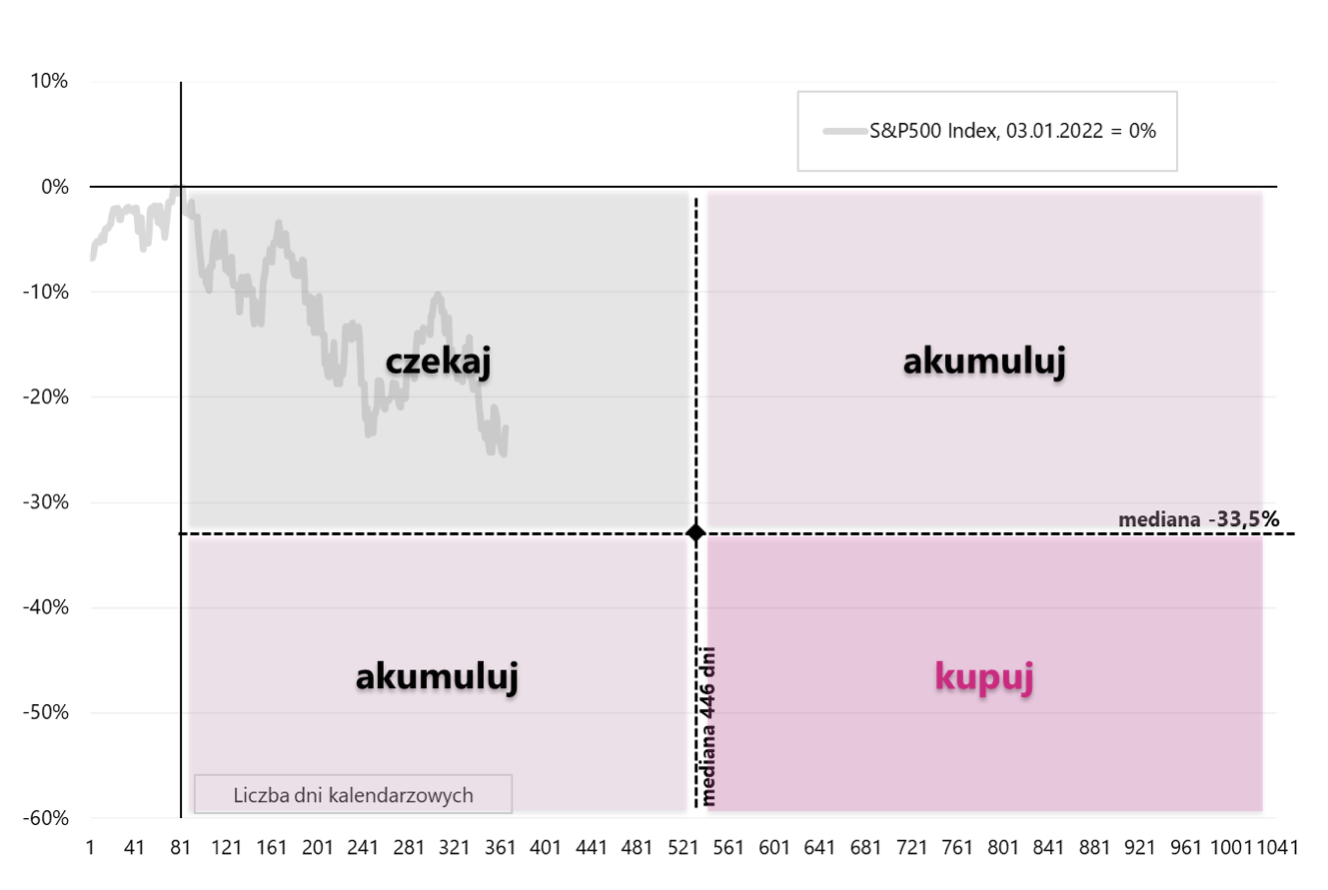

Akciové trhy jsou cyklické a poklesy jsou následovány nárůsty. Nikdo nemá skleněnou kouli a každý cyklus může být jiný, ale historická srovnání mohou být také jedním z mnoha vodítek ke zvýšení množství akcií v našich portfoliích během medvědího trhu. Alespoň z historického hlediska platí, že čím větší jsou kapky a čím déle trvají, tím jsme blíže dnu. Příklad použití historické analogie je uveden v následujícím grafu.

Příklad využití historických medvědích trhů (rozdělení na mediány). Zdroj: vlastní studie.

Americká inflace vyděsila trhy, ale ne akciové trhy

Další údaj o inflaci v USA (za letošní září) a opět nad očekáváním trhu. Reakce trhů byla, alespoň zpočátku, jednoznačná. Poté se akciový trh rozhodl prudce vzrůst a S & P500 uzavřel den s více než 5% nárůstem z minima ihned po zveřejnění inflačních dat. O den později však z těchto nárůstů mnoho nezbylo. V důsledku vyšší inflace trh zvýšil i očekávanou cílovou úrokovou sazbu Feed asi o 0,3 procentního bodu až 4,9 % (v dubnu 2023). Není to o moc méně než dnes v Polsku!

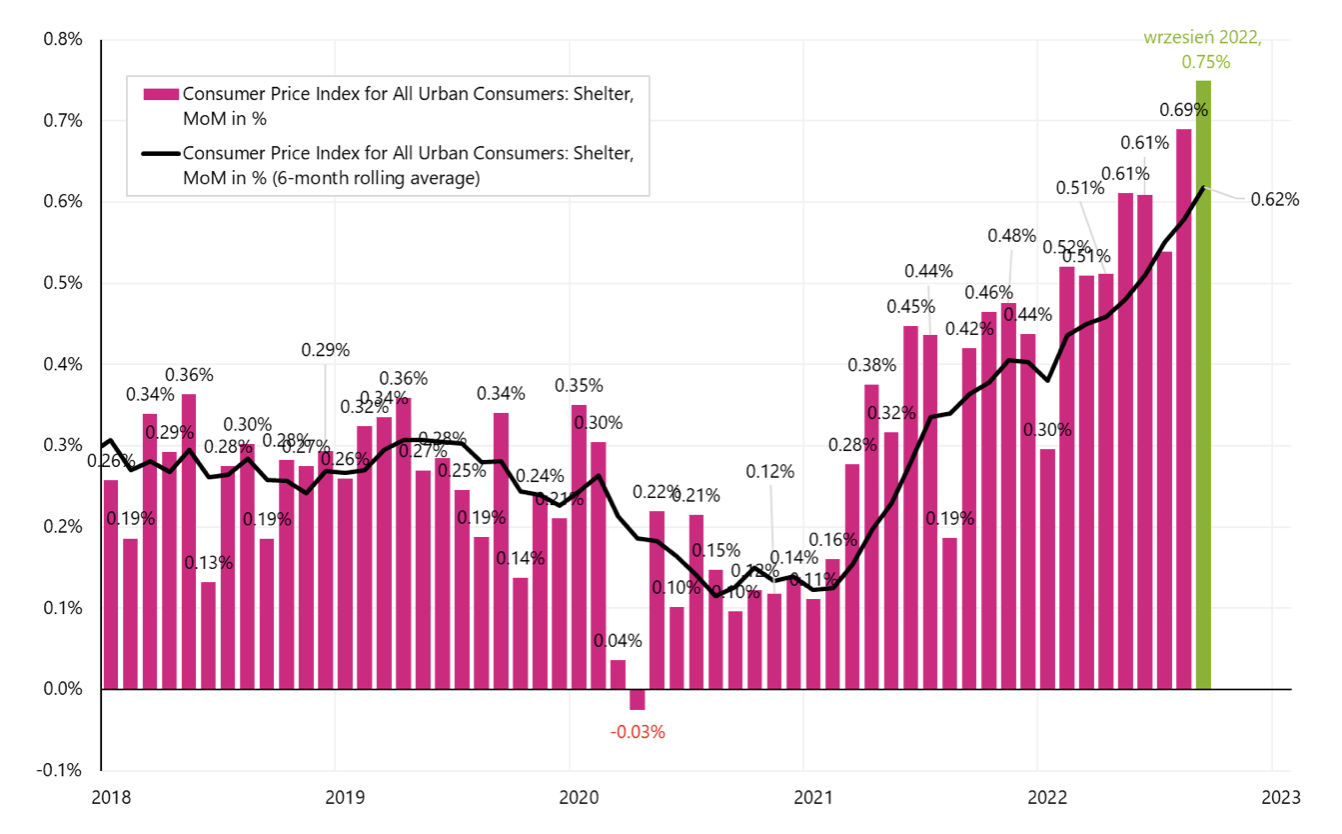

Co nepříjemně překvapilo trhy americkou inflací? Zejména ty složky, které jsou nejperzistentnější ("lepkavé") a je velmi obtížné způsobit jejich pokles, jakmile začnou růst. Hovoříme o jádrové inflaci a v jejím rámci o službách. Složení koše jsme probrali v jiném zprávaz hlediska služeb je však největší položkou „Přístřešek“ (položky související s pronájmem bytu), jehož podíl v celém koši je cca 32 %. V září tohoto roku. Shelter vzrostl až o 0,75 % (rekord v tomto cyklu).

Měsíční americký kryt inflačního pohybu a 6M klouzavý průměr (sezónně očištěná řada). Zdroj: vlastní studie, FRED

První pozitivní zprávy jsou také v americké inflaci. Zboží dlouhodobé spotřeby v rámci jádrové inflace (21 % z celého koše) se v září nezměnilo (poprvé za 5 měsíců se tato složka nezvýšila). Navíc letos v září. podle údajů Redfin měli jsme první měsíční pokles průměrné ceny pronájmu v USA po dlouhé době (-2,5 % na úroveň 2 USD), a navíc roční dynamika již řadu měsíců klesá ("šílenství" na nájemním trhu v souvislosti se stěhováním a prací na dálku způsobené pandemií je již naštěstí pozadu nás). To je dobrým znamením pro budoucí inflaci Shelter (prakticky celá složka souvisí s náklady na pronájem bytů). Špatnou zprávou však je, že obvykle trvá měsíce, než se na datech o inflaci projeví klesající tržní ceny nájemného. Ale je to jen otázka času.

Inflace v zemích našeho regionu

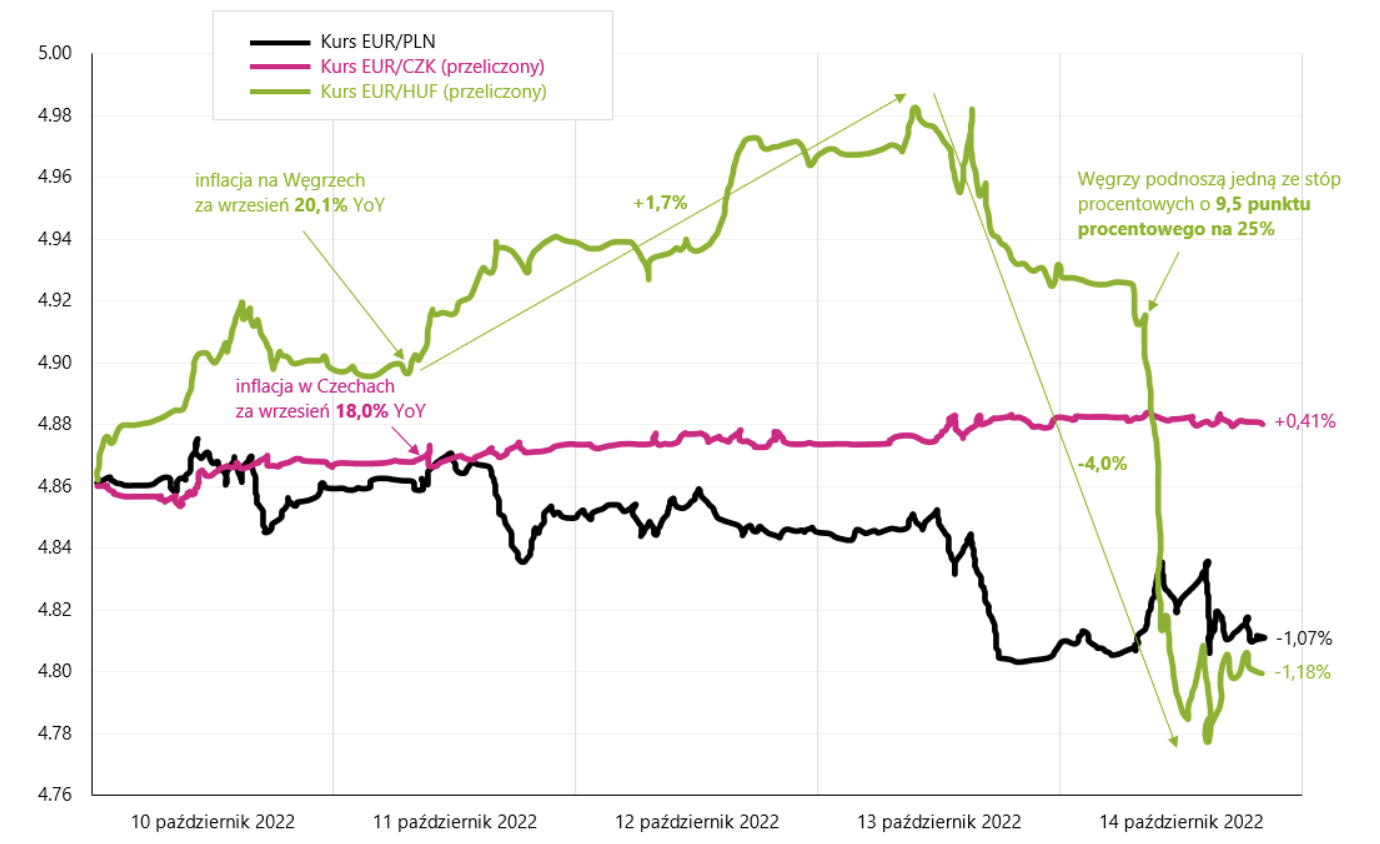

Minulý týden jsme se dozvěděli údaje o inflaci za září tohoto roku. pro Českou republiku a Maďarsko a závěrečná přednáška v Polskucož potvrdilo rychlý respekt ze dne 30.09/XNUMX. Ve všech zemích se inflace ukázala být vyšší, než se očekávalo. Pojďme se tedy podívat, jak směnné kurzy reagovaly na údaje o inflaci, a poté, jak na směnné kurzy reagovaly některé centrální banky.

Změna směnných kurzů České republiky, Maďarska a Polska za poslední týden. Zdroj: vlastní studie, Stooq.pl

Po odečtení inflace česká koruna v následujících dnech jen mírně oslabovala. Nicméně v Maďarsku po oznámení inflace nad 20 % se forint na další tři dny vůči euru znehodnotil o 3 % (celkově od června 2021 již oslabila o více než 22 %). To se ukázalo být pro maďarskou centrální banku příliškterá v pátek na neplánovaném zasedání zvedla jednu z úrokových sazeb (zajištěné O/N půjčky) až o 9,5 procentního bodu z 15,5 % na 25,0 %! Tento krok učinil na obranu oslabujícího forintu, což alespoň pro dnešek přineslo zamýšlený efekt posílení forintu o cca 2,55 %. Ale při pohledu z delší perspektivy (např. od začátku cyklu zvyšování sazeb) jde o mírné posílení. To je znázorněno na následujícím grafu.

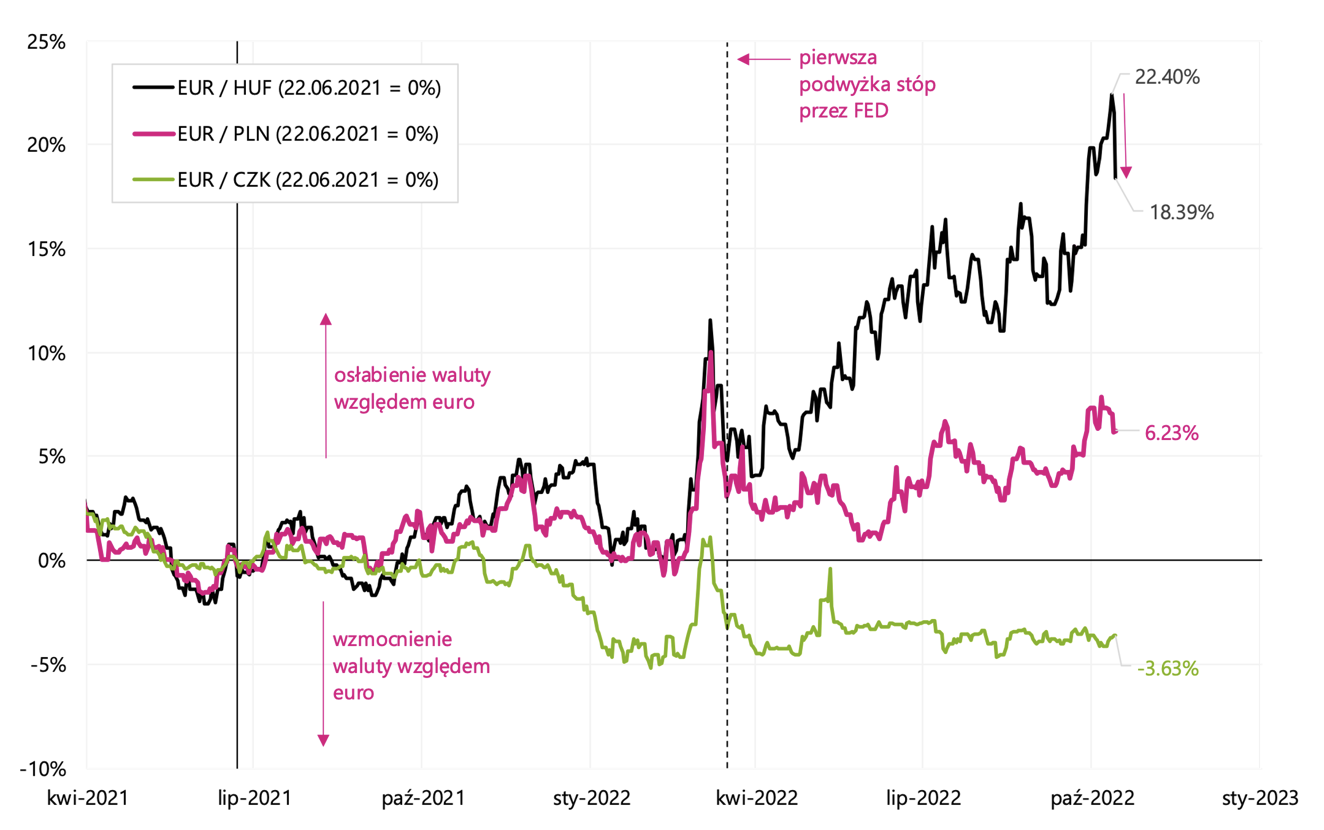

Změna směnných kurzů České republiky, Maďarska a Polska od prvního zvýšení úrokových sazeb v regionu (červen 2021). Zdroj: vlastní studie, stooq.pl

Byl to účinný zásah? Uvidíme v dalších a dalších týdnech, ale podíváme-li se například na dopady nedávné intervence japonské centrální banky (podobně šlo o zastavení propadu jenu), intervence trvala jen méně než 3 týdny.

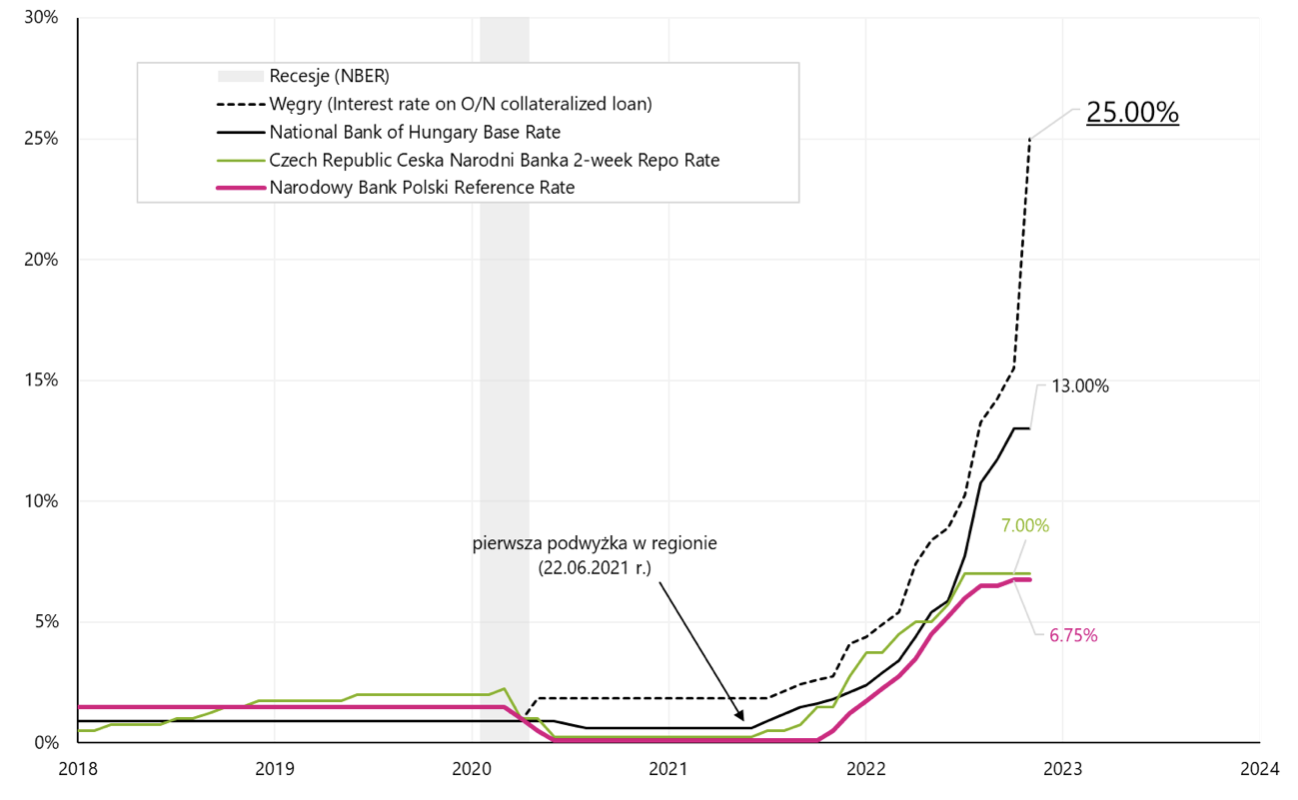

Hlavní úrokové sazby v Polsku, České republice a Maďarsku. Zdroj: vlastní studie, stooq.pl

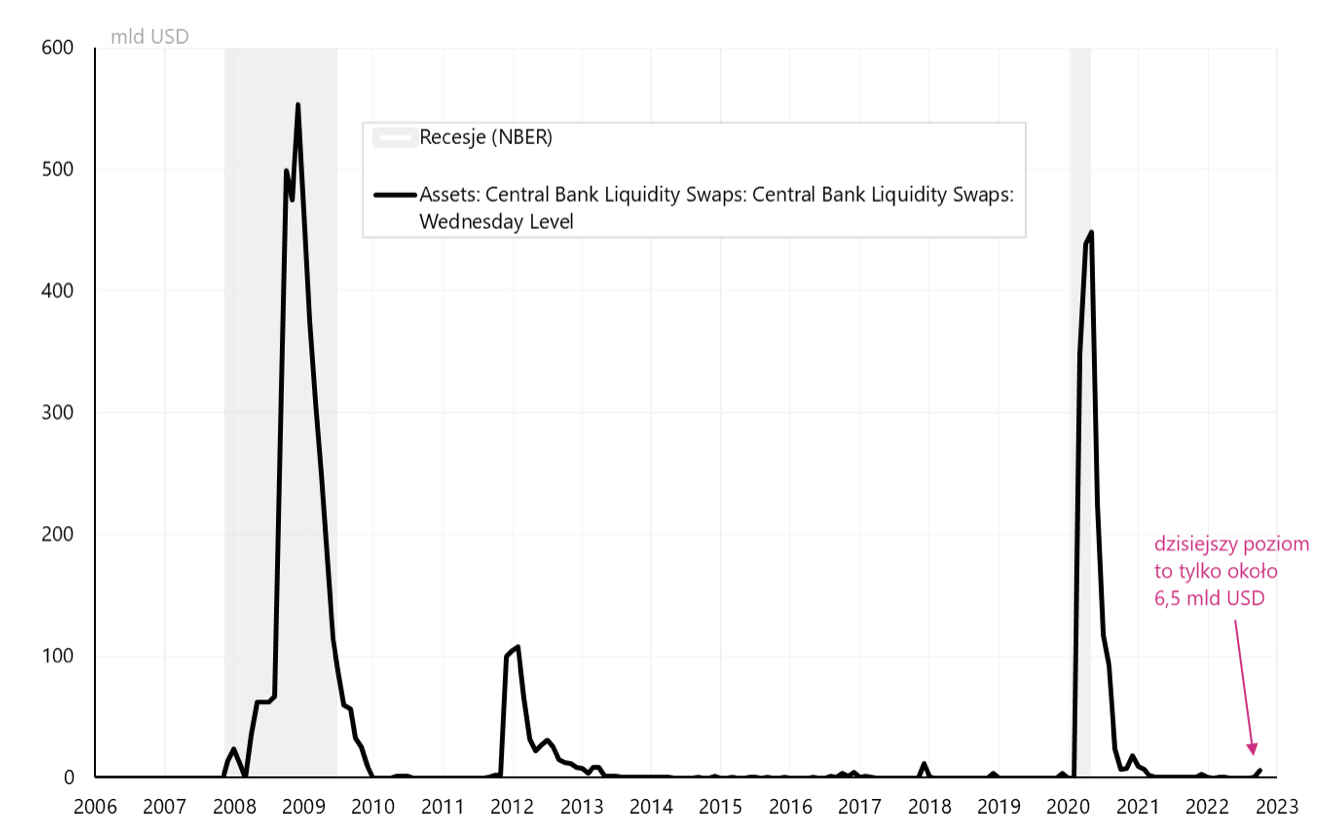

Problémy s dostupností dolarů - pomáhá Fed

V podmínkách globálního zpomalení, boje centrálních bank s inflací a zvyšováním úrokových sazeb (včetně relativně silnějších ze strany americké centrální banky FED) a stále silnějšího dolaru - efekt je jeden... pomalu začíná "docházet" dolarů. Přesněji řečeno, levné dolarové financování, které může být zapotřebí k tomu, aby sloužilo jak reálné ekonomice, tak finančním pozicím na finančních trzích. V těchto situacích Fed půjčuje dolary jiným centrálním bankám (jedná se o tzv.dolarové likviditní swapy"). To je samozřejmě signál rostoucího napětí v globálním finančním systému. V posledních dvou týdnech Fed poprvé půjčil Švýcarské národní bance (SNB) 3,1 mld. USD, které byly následující týden navýšeny na 6,27 mld. USD. Někdo ve Švýcarsku potřeboval pomoc centrální banky, aby získal krátkodobé dolarové financování. Zajímavé je, že se jedná o nejvyšší jednotlivou částku udělenou SNB v posledních letech.

Obecně tyto částky zatím nejsou vysoké a v tuto chvíli se týkají jedné země, ale vyplatí se je sledovat pro další růst i pro ostatní centrální banky. Historicky největší půjčky v amerických dolarech poskytl Fed během recese. Níže uvedený graf ukazuje celkový objem likviditních úvěrů Fedu ostatním centrálním bankám.

Úroveň likviditních dolarových swapů (krátkodobých dolarových půjček), které Fed poskytuje ostatním centrálním bankám. Zdroj: vlastní studie, FRED, Federal Reserve Bank of New York

Souhrn

Nejprve slíbené řešení hádanky z 3. ledna 2001. Pravděpodobně někteří hádali... že to byl důvod tak silných zisků neočekávané snížení úrokových sazeb americká centrální banka FED na neohlášeném zasedání. Z dnešního pohledu je velmi zajímavé, když trh „žije“ narativem změny politiky Fedu (tzv. „pivot“). Doporučuji si přečíst shrnutí dne na Wall Street na výše uvedeném odkazu. Úplně stejný dárek by dnes od Fedu trh rád dostal! Přesto je třeba poznamenat, že v lednu 2001 měl k medvědímu trhu ještě hodně daleko.

Údaje o inflaci v USA a v našem regionu za září letošního roku. bohužel byly nad očekávání. Ačkoli v USA klesající tržní ceny nájemného jsou dobrým znamením pro inflaci v nadcházejících měsících.

Z našeho pohledu však může být situace v Maďarsku znepokojivá, kde centrální banka zahájila ráznou obranu forintu zvýšením jedné ze svých úrokových sazeb na poměrně vysokou úroveň 25 %.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.