ECB: Očekávané zpomalení měsíčních nákupů aktiv v rámci PEPP

Souhlasíme s konsensem ohledně očekávané změny měnové politiky po dnešním zasedání Rady guvernérů. Obecné podmínky financování se zdají být velmi volné. To otevírá cestu ke zpomalení tempa měsíčních nákupů aktiv v rámci programu pandemického nouzového nákupu (Pandemický program nouzového nákupuPEPP) ve čtvrtém čtvrtletí z 80 miliard EUR měsíčně na 60 miliard EUR měsíčně - s velmi malými důsledky pro trh. Holuby ECB, jako například hlavní ekonom Philip Lane, pravděpodobně toto oznámení bagatelizují. Očekáváme také, že ECB v létě zreviduje prognózy svých odborníků vzhledem k ekonomické síle v eurozóně.

O autorovi

Christopher Dembik - francouzský ekonom polského původu. Je globálním vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank (dceřiná společnost čínské společnosti Geely obsluhující 860 000 zákazníků HNW po celém světě). Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy dostal na první místo v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Christopher Dembik - francouzský ekonom polského původu. Je globálním vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank (dceřiná společnost čínské společnosti Geely obsluhující 860 000 zákazníků HNW po celém světě). Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy dostal na první místo v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Silnější růst

Ze zápisu ze zasedání ECB 21. – 22. Července panoval optimismus:

Riziko prognózy zůstává do značné míry vyvážené [...] možnost rychlejšího než očekávaného využití úspor představuje určité riziko revize prognózy směrem nahoru.

Z ekonomického hlediska není šíření varianty Delta výrazným problémem. Více než 70% dospělé populace v Evropské unii je nyní plně očkováno. To je skutečný milník. Podle našeho názoru je vysoce nepravděpodobné, že by se omezení mobility na podzim znovu zavedla (jak pro cesty do zahraničí, tak pro odchod z domova). Vzhledem k solidní ekonomické síle očekáváme, že ECB zreviduje své makroekonomické projekce směrem nahoru pro tento a příští rok.

Existuje však riziko revize prognózy inflace směrem nahoru

Inflace v eurozóně letos v létě výrazně vzrostla. Většina členů správní rady bude pravděpodobně považovat nedávné vysoké míry inflace za dočasné a do značné míry za výsledek jednorázových faktorů. Ceny průmyslových výrobců se v červenci zvýšily více, než se předpokládalo, tj. O 2,3% ve srovnání s dřívější prognózou 1,4%. První odhad v srpnu Index CPI v eurozóně to činilo 3,0% ve srovnání s předchozí prognózou 2,2%, což výrazně překračuje původní inflační cíl přijatý ECB. Tento nárůst je do značné míry způsoben vyššími cenami komodit a přepravními náklady, ale většinou základními efekty. Byl to klíčový faktor narušující CPI, včetně ve Francii. Srpnové čtení CPI ve Francii činilo 1,9%. Před rokem proběhly letní výprodeje v srpnu. V letošním roce tomu tak nebylo, proto došlo k výraznému zrychlení růstu cen průmyslových výrobků (+ 1,3%). Zdá se, že nedávný vývoj cen potvrzuje analýzu rizik ECB. Pokud však ceny energií a meziproduktů budou i nadále růst, existuje reálné riziko, že vyšší ceny výrobců budou přeneseny na spotřebitele. To by způsobilo pokles spotřebitelských výdajů.

Technická úprava nákupů aktiv v rámci PEPP

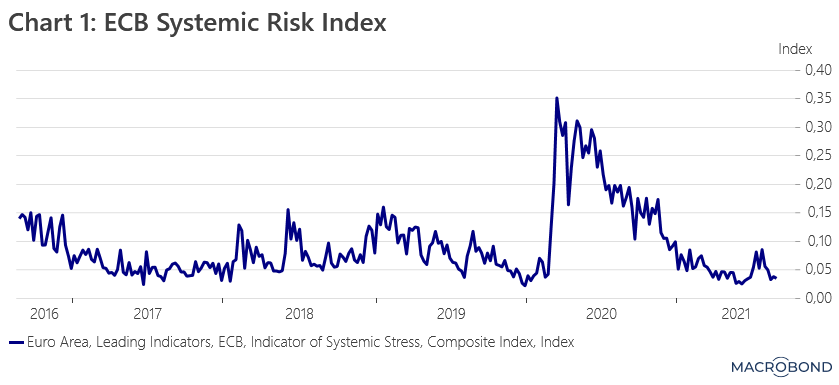

Obecné podmínky financování se zdají být velmi volné. Index systémového stresu ECB se vrátil na úroveň před pandemií 0,03 (viz graf 1). Tento indikátor byl původně vyvinut v roce 2012 během krize státního dluhu v eurozóně a je založen na patnácti opatřeních finančního stresu. Toto je směrodatný způsob hodnocení celkových podmínek financování v eurozóně. V kontextu ekonomické dynamiky v eurozóně letos v létě to signalizuje potřebu zpomalit tempo nákupů aktiv ve 80. čtvrtletí. Očekáváme, že se tempo nákupů zpomalí z 60 miliard EUR měsíčně na 2020 miliard EUR měsíčně. To by byla úroveň podobná objemu v lednu a únoru XNUMX. „Holubi“ z ECB, jako například hlavní ekonom Philip Lane, pravděpodobně toto oznámení bagatelizují, aby trhu zabránili v jeho interpretaci jako signálu konečného omezení nákupů aktiv. Podle našeho názoru budou dopady technické úpravy na nákupy aktiv PEPP okrajové.

Diskuse o výstupní strategii jsou předčasné

Při pohledu do budoucna očekáváme, že jestřábi ECB budou vyvíjet ještě větší tlak na vypracování výstupní strategie pro podmíněná opatření měnové politiky. Původně jsme předpokládali, že debata o budoucnosti PEPP proběhne v prosinci / na začátku příštího roku. Může však začít dříve. Pokud pandemie v příštích měsících znovu nezačne, je nepravděpodobné, že bude PEPP prodloužen i po březnu 2022. Zvažují se dvě možnosti: dočasný akomodační program nákupu aktiv (zmíněný prezident ECB Christine Lagarde na začátku léta) nebo zvýšení měsíční objemy programu nákupu aktiv (Program nákupu majetku, APLIKACE).

Předpovídat v tomto bodě zvýšení úrokových sazeb ze strany ECB nedává smysl vzhledem k velmi vzdálenému potenciálnímu datu. Z pohledu investora je zvýšení sazeb v zásadě irelevantní.