Proč Federální rezervní systém miloval vysokou inflaci?

Dnes bych vám chtěl představit několik pevných závěrů na téma zvyšování cen. Nicméně prohlášení o lásce může být samozřejmě příliš kontroverzní. V poslední době toho bylo řečeno hodně o tom, jak fiskální stimul tlačil inflaci nahoru a jak Federální rezerva zbavil se tlaku na zvyšování úrokových sazeb. Dnes se však dlouhodobě zaměříme na efektivitu těchto aktivit. Hned na začátku stojí za to říci, že vysoká inflace (dlouhodobě zůstávající nad cílem) není „tak špatná“, jak se kreslí. Je zřejmé, že z pohledu spotřebitele, který je přímo přesunut na břemeno rostoucích cen, je nejzávažnější a nejcitlivější inflace. Uvažovali jsme však o škodlivosti zvyšování cen pod předpokládanou hranicí? Dostává právě teď to, co se stalo ekonomice, její bonus? Zvu vás ke krátkému analytickému shrnutí.

Zadlužen odporu?

Neodhaluje, že vysoká inflace (samozřejmě v rozumných mezích) je užitečná pro snížení dluhu. Je přinejmenším nevhodné ignorovat tuto skutečnost jako faktor neutrální vůči růstu cen v ekonomice. Nárůst zadluženosti rozpočtů je rovnoměrně pozorován po celém světě. Jeho největším „generátorem“ jsou samozřejmě Spojené státy. Právě tam Federální rezervní systém přišel s myšlenkou průměrování inflace, aby se zbavil tlaku na zvyšování úrokových sazeb. Samozřejmě nebudeme moci měřit účinnost této akce až po nějaké době. Vrátíme-li se však k přísně úvěrovému mechanismu, vyšší inflace znamená splácení dluhu levnějšími penězi. Dluhová služba zlevňuje, rostou příjmy rozpočtu a zvyšuje se nominální úroveň HDP.

Źródło: Ekonomika obchodování

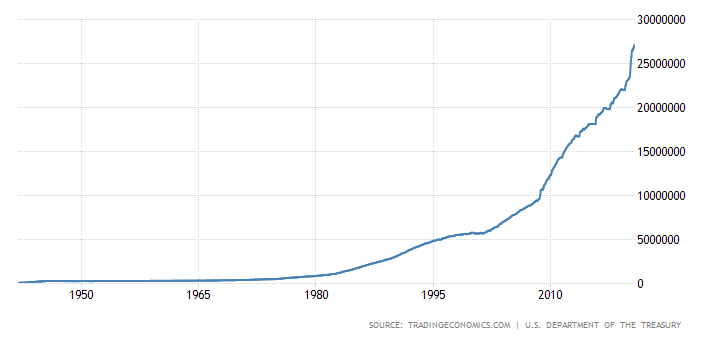

Výše uvedený graf ukazuje dluh Spojených států. Jeho růst v posledních letech byl absurdně vysoký. Nemělo by proto být překvapením, že FED pokud možno oddálí zvyšování úrokových sazeb jako formu boje proti růstu cen. Inflace je druh skryté daně. Zvyšuje nominální hodnotu HDP, aniž by zvyšoval nominální dluh. Spojené státy si mohou dovolit „extra“ dluh díky skutečnosti, že USD je rezervní měna světa. Dluh generovaný v dolaru je proto globální ekonomickou situací vnímán mnohem mírněji.

„Není čas se obávat dluhu.“

Když citujeme Powellova slova na konci dubna, je třeba mít na paměti okamžik, kdy je pronesl. Během první vlny viru Reserve dychtivě deklarovala možnost nákupu neomezeného počtu dluhových cenných papírů z trhu. Je zřejmé, že tyto akce vás měly vyhodit do vzduchu, pokud jde o udržení likvidity trhu. Platnost této deklarace trochu vypršela. Příznivci takové úrovně rozpočtového dluhu, ve srovnání s předválečnými roky, jsou udržováni skutečností neustálé, oslabující změny kupní síly americké měny. Je třeba dodat, že například v roce 1913 měla naše 1 USD hodnotu 26 USD.

Źródło: Stooq.pl

Dolarový index zobrazený výše pokrývá rozsah podobný dluhu uvedenému v horní části textu. Přes své nedokonalosti je tento index jedním z nejlepších barometrů síly USD na širokém trhu.

Ráj pro dlužníky

Prostředí nízkých úrokových sazeb pohlcuje kapitálové investice ve prospěch dlužníků (včetně samozřejmě státních rozpočtů). V krátkodobém horizontu představuje problém jakýkoli faktor překračující meze (ať už jde o inflaci nebo poměr dluhu k HDP). Vzniká však v dlouhodobém horizontu, kdy vyvstane potřeba převrátit současný dluh za vyšší úrokové sazby.

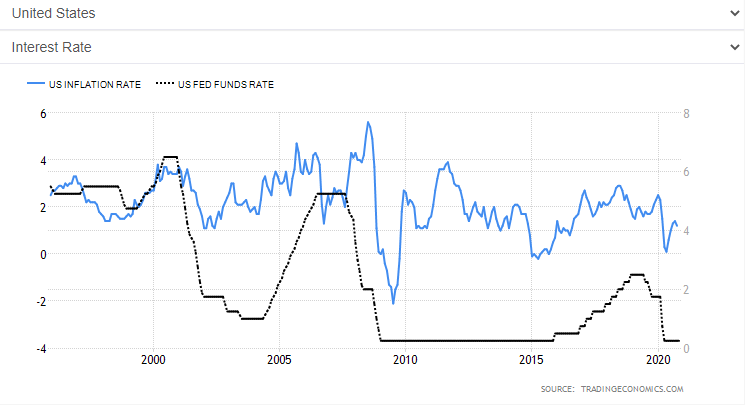

Inflace a úrokové sazby. Zdroj: Ekonomika obchodování

Graf ukazuje vztah mezi inflací a úrokovými sazbami. Samozřejmě, kromě změny úrokových sazeb bude na růst působit mnohem více faktorů, ale toto je nejdůležitější. Graf ukazuje určité zpoždění v reakci inflace na změny úrokových sazeb. Nic se neděje hned a je to zcela přirozený proces. V tomto případě však jde o něco úplně jiného. Jmenovitě: účinnost měnové politiky. Je vidět, že nedávná měnová politika byla obzvláště uspokojivá (s očekávanými dopady) s relativně vysokou úrovní indexu růstu cen. V tomto bodě se také USA dostaly nad určitou rovnováhu. Expanzivnější měnová politika (na straně Fedu) byla obvykle vyvážena restriktivnější fiskální politikou (vládní opatření). V současné době se však obě politiky pohybují stejným volným směrem.

Souhrn

Pokud vezmeme v úvahu pouze bankovní sektor (centrální a komerční) a ponecháme stranou soukromý sektor (podniky a spotřebitele), riziko krátkodobé vysoké inflace zůstává relativně vysoké. Prozatím je index zvýšení cen tak užitečný pro obsluhu dluhu, že nebude tažen na nižší úrovně. Klíčový okamžik pro zvýšení úrokových sazeb (de facto snížení inflace) bude existovat skutečné riziko, že se zvýší. Co se musí stát, aby to tak bylo? Odpověď je zřejmá - úvěr. Hlavně ten, který čerpají spotřebitelé. Pokud se situace s virem skutečně stabilizuje, což povede ke zvýšení zaměstnanosti a lepší ekonomické situaci domácností, poptávka po úvěrech se relativně zvýší. Stále budeme mít prostředí nízkých úrokových sazeb, stále dobré míry úspor, lepší situace na trhu práce a ... větší poptávky po „investičním zboží“.