Bude letošní rok patřit státním dluhopisům?

Čtvrtý týden roku 2023 je za námi a akcie se pomalu posouvají nahoru. Sentiment zůstává pozitivní a je pokračováním nálady ze silného začátku roku, navzdory občasným slabým makrodatům nebo slabším výsledkům největších společností.

Příští týden však bude pro býky tou pravou zkouškoukdyž se seznámíme s rozhodnutím FED, a také BoE a ECB o úrokových sazbách. Zatímco velikost zdražení v USA se zdá být předem daných 25 bazických bodů (podle trhu je pouze 0,8% šance na jestřábí překvapení a nárůst o 50 bodů) – nejdůležitější bude FED. zpráva a tisková konference J. Powella.

Z důležitých makrodat tohoto týdne můžete jistě poukázat na údaje o Americký trh práce a mzdy, a poté americká inflace za leden (zveřejněno teprve 14. února letošního roku, ale bude to „nejdůležitější data měsíce“, pokud Powell 1. února neukáže super jestřáby).

Zásoby nadále rostou

Minulý týden Polské indexy vzrostly asi o 1 % (kromě středních firem) korigující poklesy z minulého týdne. Od začátku roku však nejvíce vzrostl sWIG80, a to až o 10,2 %. Od minima v říjnu 2022 se WIG20 zvýšil o 40,7 %. Podrobnosti jsou uvedeny v tabulce níže (výsledky jsou seřazeny podle posledního sloupce, tj. míry návratnosti za poslední 4 týdny tohoto roku).

T.1 Polské indexy 2016-2022 a 27.01.2023. ledna XNUMX. Zdroj: vlastní studie

Níže uvedený graf ukazuje index WIG z vrcholů předchozího býčího trhu 5.11.2021. listopadu XNUMX.

V.1 index WIG do 27.01.2023. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

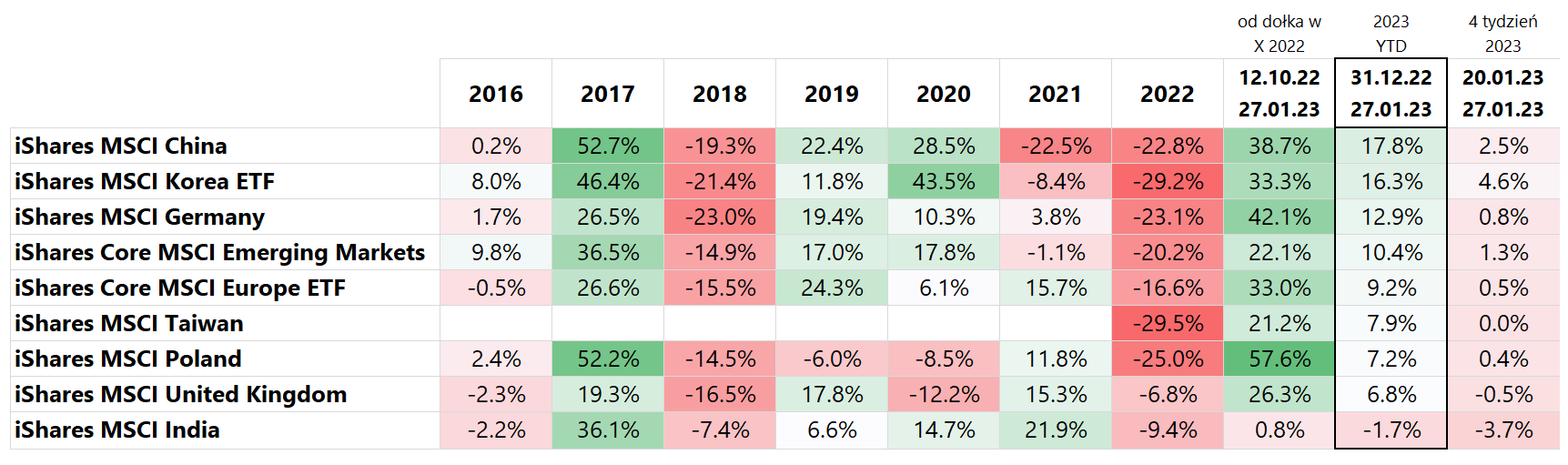

Srovnáme-li hlavní trhy Emerging Market a Evropu (která těží z otevření čínské ekonomiky, zejména Německo), v uplynulém týdnu nejvíce rostla Korea (+4,6 %), která se přidala k růstu technologických společností na amerických burzách ( více než 40 % indexu je ze skupiny Samsung). Čína rostla nejvíce od začátku roku (+17,8 %), Korea (+16,3 %) a Německo (+12,9 %). Podrobnosti jsou uvedeny v tabulce níže (výsledky jsou řazeny dle výnosů v roce 2023, výnosů v USD).

Indie je v současné vlně růstu slabší (-3,7 % v minulém týdnu a ztráta od začátku roku 2023 ve výši -1,7 %). Od loňského říjnového minima bylo možné nejvyšší výnos v USD získat nákupem iShares MSCI Poland ETF (až +57,6 % od 12.10.2022. října XNUMX).

T.2 indexy MSCI 2016-2022 a 27.01.2023. ledna XNUMX. Zdroj: vlastní studie

Níže uvedený graf porovnává míru návratnosti indexů MSCI Poland a MSCI China od začátku roku 2022.

V.2 Indexy MSCI pro Čínu a Polsko do 27.01.2023. ledna XNUMX. Zdroj: vlastní studie, isahres.com

Na americkém trhu minulý týden vzrostl iShares Core S&P500 ETF o +2,47 % a nyní je v roce 6,1 kladných 2023 % (podrobnosti o výnosových poměrech příslušných ETF jsou uvedeny v tabulce níže). Nasdaq100 si minulý týden vedl mnohem lépe, vzrostl o +4,71 % a +11,2 % od začátku roku.

T.3 Indexy NASDAQ a S&P 2016-2022 a 27.01.2023. ledna XNUMX. Zdroj: vlastní studie

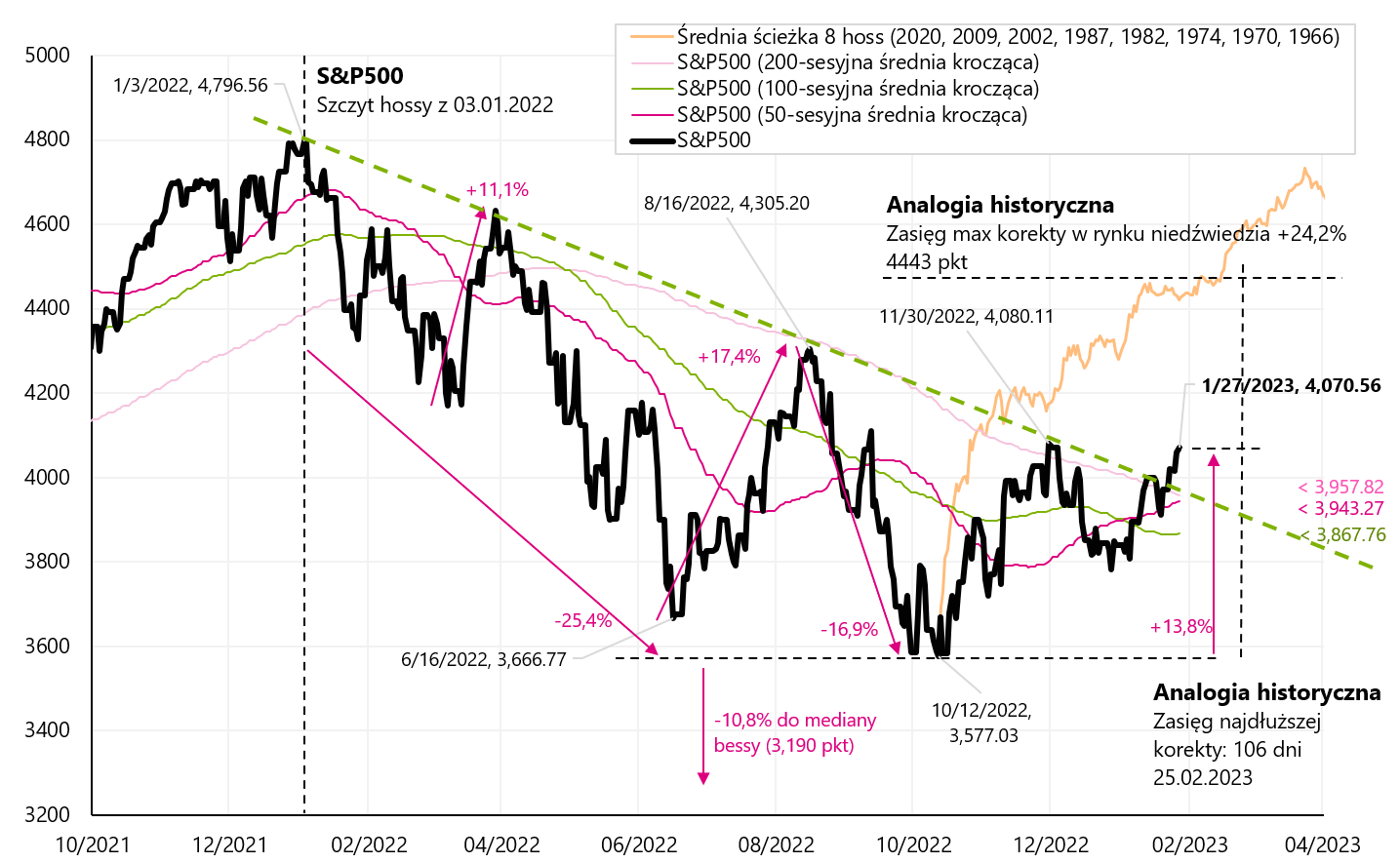

Další graf ukazuje S & P500 z vrcholů předchozího býčího trhu. Podle poslední uzávěrky je S&P500 již 13,8 % nad svým medvědím minimem z 12.10.2022. října 15,1. Zároveň je pouze 3.01.2022 % pod býčím vrcholem z XNUMX. ledna XNUMX.

V.3 index S & P500 do 27.01.2023. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

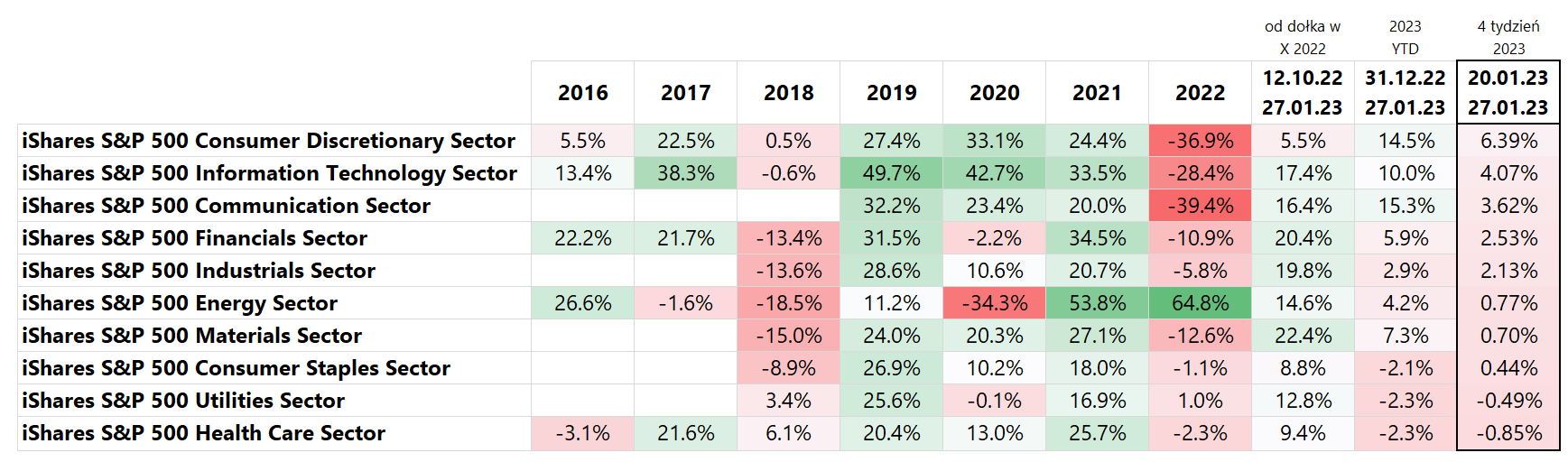

Pokud se podíváme na hlavní akciové sektory. nejvíce se za uplynulý týden zvýšil sektor spotřebního zboží +6,39 %, což je již +14,5 % od začátku roku. Velmi dobře si vedly i další cyklické sektory, jako jsou informační technologie a komunikace. Podrobnosti jsou uvedeny v tabulce níže.

T.4 Index S&P 500 2016-2022 a 27.01.2023. ledna XNUMX. Zdroj: vlastní studie

Druhou největší společností v sektoru spotřebního zboží je Tesla, která za poslední týden vzrostla o více než 33 %.. Tato společnost je tedy zodpovědná za zhruba polovinu růstu tohoto indexu. Tesla vykázala dobré výsledky za 4. čtvrtletí 2022, což překonalo očekávání analytiků jak z hlediska tržeb (24,32 bilionu USD – což znamená 37 % meziročně – oproti očekávaným 24,1 bilionu USD), tak čistého zisku (1,19 EPS USD vs. očekávaných 1,12 USD). U Tesly je třeba mít na paměti dvě věci. Za prvé Cena akcií Tesly v posledních měsících výrazně klesla (z maxima v listopadu 2021 na minimum 3. ledna tohoto roku cena klesla o 73,6 %), takže Tesla má právo se za příznivých okolností výrazně odrazit ohledně celkového sentimentu na trhu (aktuálně celkem pozitivního), případně informace přímo od společnosti (lepší výsledky).

V důsledku těchto okolností se cena akcií odrazila od minima ze 3. ledna tohoto roku. o více než 65 %. Ale na druhou stranu je třeba mít na paměti, že sektor zboží dlouhodobé spotřeby (který zahrnuje automobilový sektor) a sektor rezidenčních nemovitostí jsou dva nejvíce cyklické sektory v HDP USA, které jsou také sektory nejcitlivějšími na úrokové sazby. (jak byty, tak auta Američané kupují hlavně na úvěr). A v současných podmínkách vysokých úrokových sazeb to nejsou odvětví, která budou v tuto chvíli tahounem ekonomiky.

Bude rok 2023 patřit státním dluhopisům?

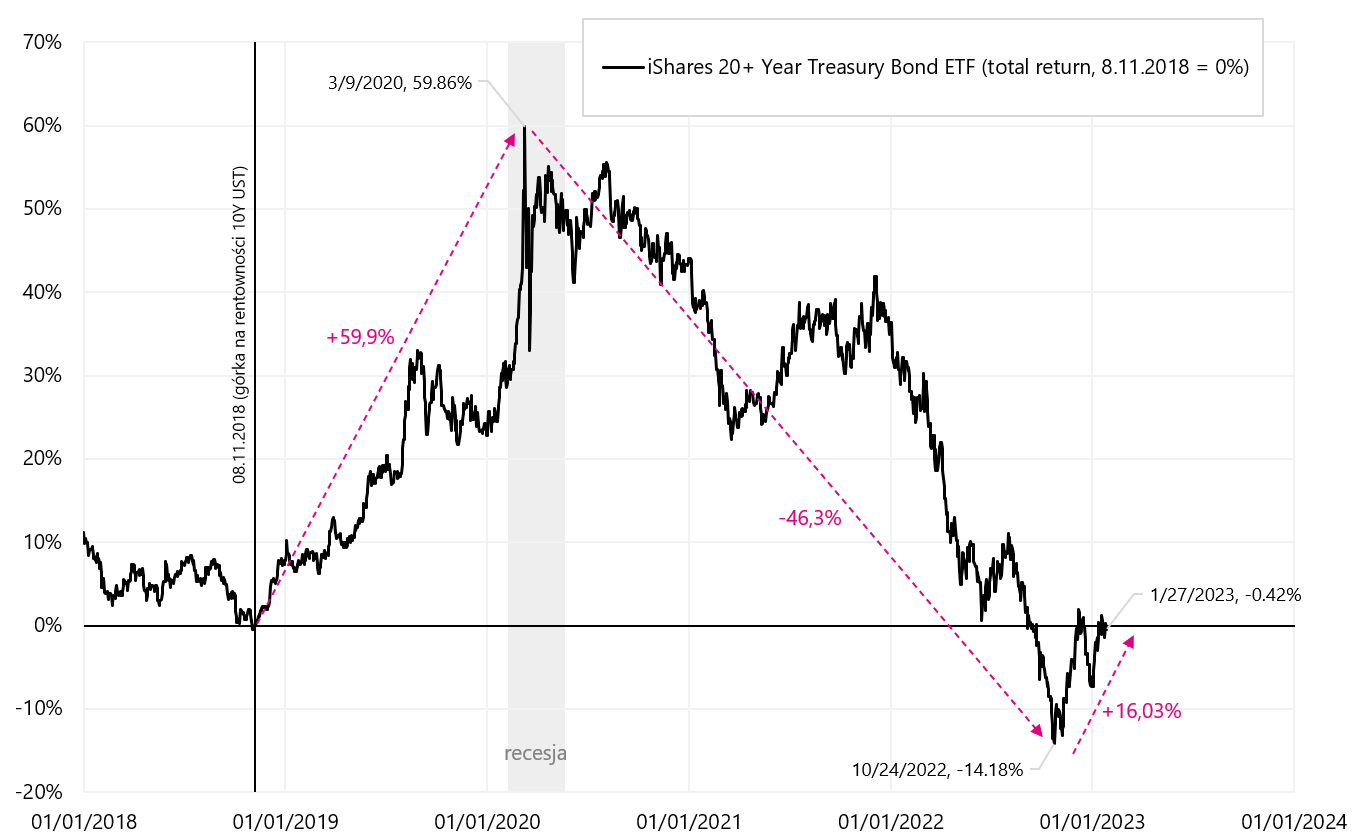

Nejlepší období cyklu pro státní dluhopisy je, když výnosy klesnou z „vysokých“ v cyklu expanze na „nízké“ v příští recesi.. Tento pokles výnosů souvisí s cyklem snižování úrokových sazeb centrálními bankami. Pokud se podíváme na americký trh státních dluhopisů, tak vrchol výnosu v předchozím cyklu nastal 8. listopadu 2018 (vrchol výnosu 10letých dluhopisů), tedy zhruba měsíc před posledním zvýšením úrokové sazby ze strany FEDu. v tom cyklu, který se odehrál 19. prosince 2018. Nastavili jsme dno ziskovosti během recese v březnu 2020.

Výnosnost dlouhodobých státních dluhopisů za toto období (vrchol výnosu - minimum) činila 59,9 %. (20+ Year Treasury Bond ETF iShares). To je vysoká míra návratnosti, protože to znamená až 42,2 % ročně. Vysoké je samozřejmě i úrokové riziko, protože durace tohoto ETF je celých 17,7 roku (taková durace znamená, že pokles úrokové sazby o 1 procentní bod znamená zvýšení hodnoty ETF o cca 17,7 roku). %). Níže uvedený graf ukazuje výkonnost iShares 20+ Year Treasury Bond ETF.

V.4 iShares ETF s 20 a více lety státních dluhopisů (celková návratnost) do 27.01.2023. ledna XNUMX. Zdroj: vlastní studie, ishares.com

V březnu 2020 samozřejmě začal další expanzní cyklus (poháněný stimuly během pandemie) a v důsledku toho jsme vygenerovali nejvyšší inflaci od 80. let. Když ne na inflaci, tak v "normálním" cyklu sazba Fedu by se nezvýšila nad 2 %. Nyní jsme však na 4,50 % (horní konec rozpětí úrokových sazeb FED) a 30denní futures federálních fondů mají cenu s 99,2% pravděpodobností zvýšení sazby o 25 bazických bodů na zasedání 1. února 2023 a další zvýšení o 25 bazických bodů s pravděpodobností 82,1 % dne 22. března 2023 (ocenění podle kotací kontraktů z 27.01. ledna).

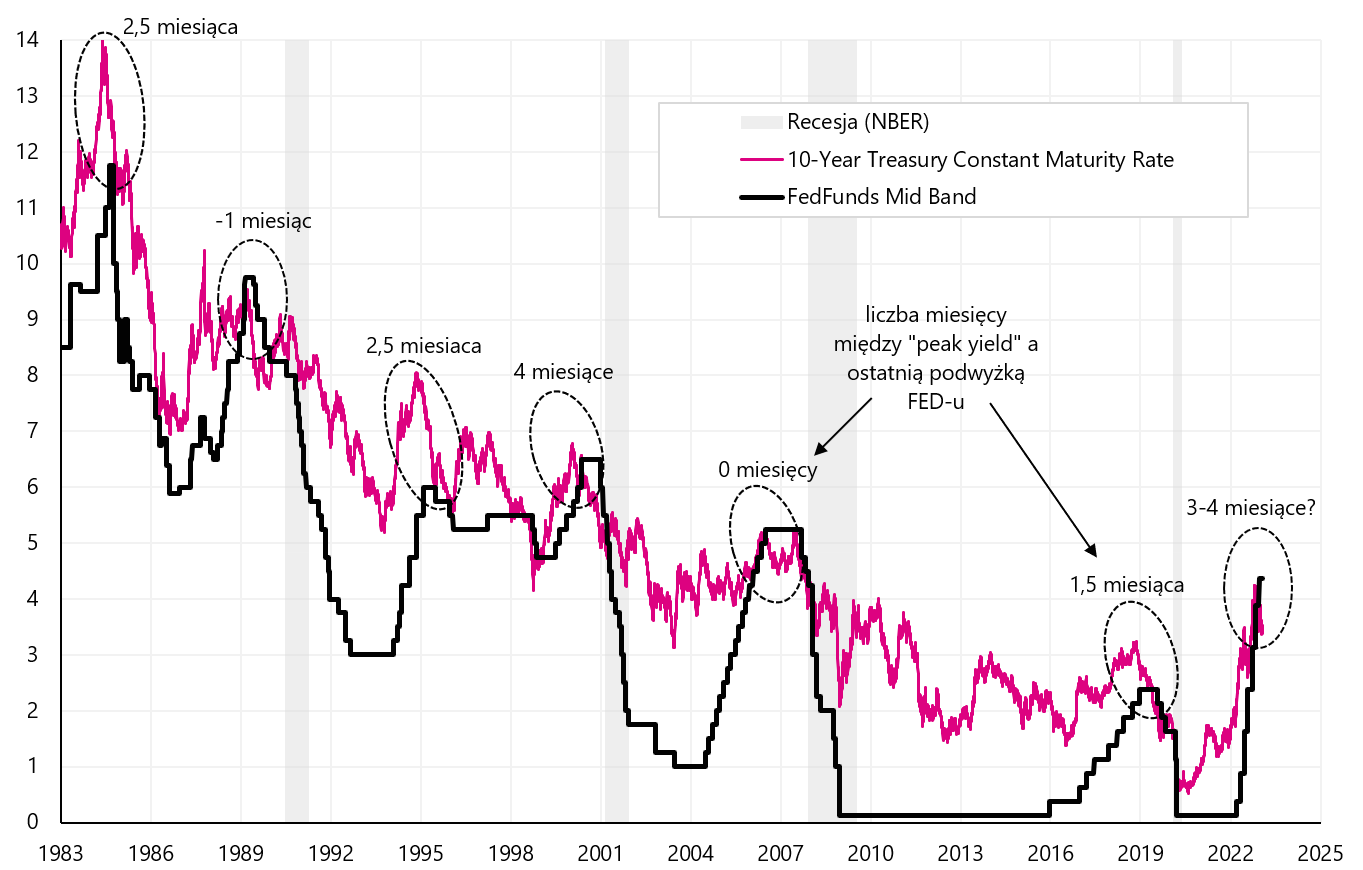

Podle trhu bude březnové zdražení poslední v tomto cyklu. Dne 10. října 24 jsme měli „kopec“ na výnosu 2022letého dluhopisu (4,25 %). K vrcholům výnosů dochází zpravidla až několik měsíců před posledním zvýšením sazeb ze strany FEDu, což je uvedeno v následujícím grafu.

V.5 Referenční sazba FED (uprostřed rozsahu) a výnosy z 10letých státních dluhopisů. Zdroj: vlastní studie, FRED

Je vysoce pravděpodobné, že se blížíme ke konci cyklu zvyšování sazeb FED, takže je docela možné, že vrcholy výnosů státních dluhopisů jsou také za námi, jinými slovy jsme v dalším cyklu klesající ziskovosti. Překonání inflace nebo vstup do recese (a tím i do jisté míry překonání inflace) umožní FEDu zahájit další cyklus snižování úrokových sazeb. V důsledku toho by ceny dluhopisů mohly dále růst (stejně jako v cyklu 2018-2020).

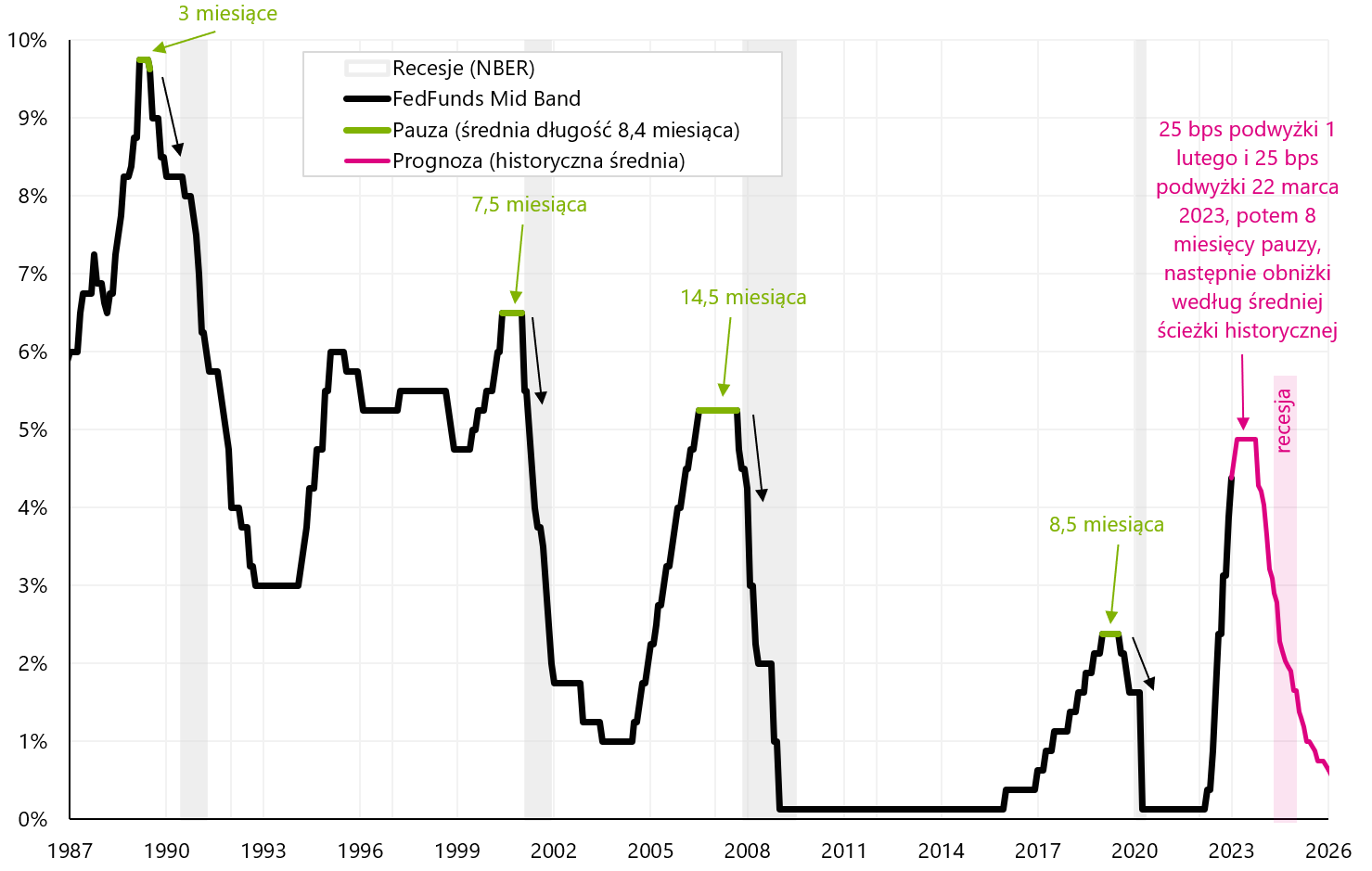

Snížení sazeb Fedu je nezbytné pro pokračující růst státních dluhopisů. Kdy by tedy Fed mohl začít snižovat sazby? Podle samotného Fedu až v roce 2024. Podle trhu již v druhé polovině roku 2023. Podle „historie“ by po posledním zvýšení měla následovat „pauza“ v cyklu zvyšování sazeb ze strany FEDu, který v předchozích cyklech trval v průměru 8 měsíců. Podle historie by tedy k prvnímu snížení mohlo dojít v říjnu 2023. Níže uvedený graf ukazuje historické cykly zvyšování sazeb, pauzy a následně cykly snižování úrokových sazeb ze strany FEDu.

V.6 Referenční sazba FED (uprostřed rozmezí) od roku 1987 a předpověď do roku 2026 (podle průměrné historické trajektorie). Zdroj: vlastní studie, FRED

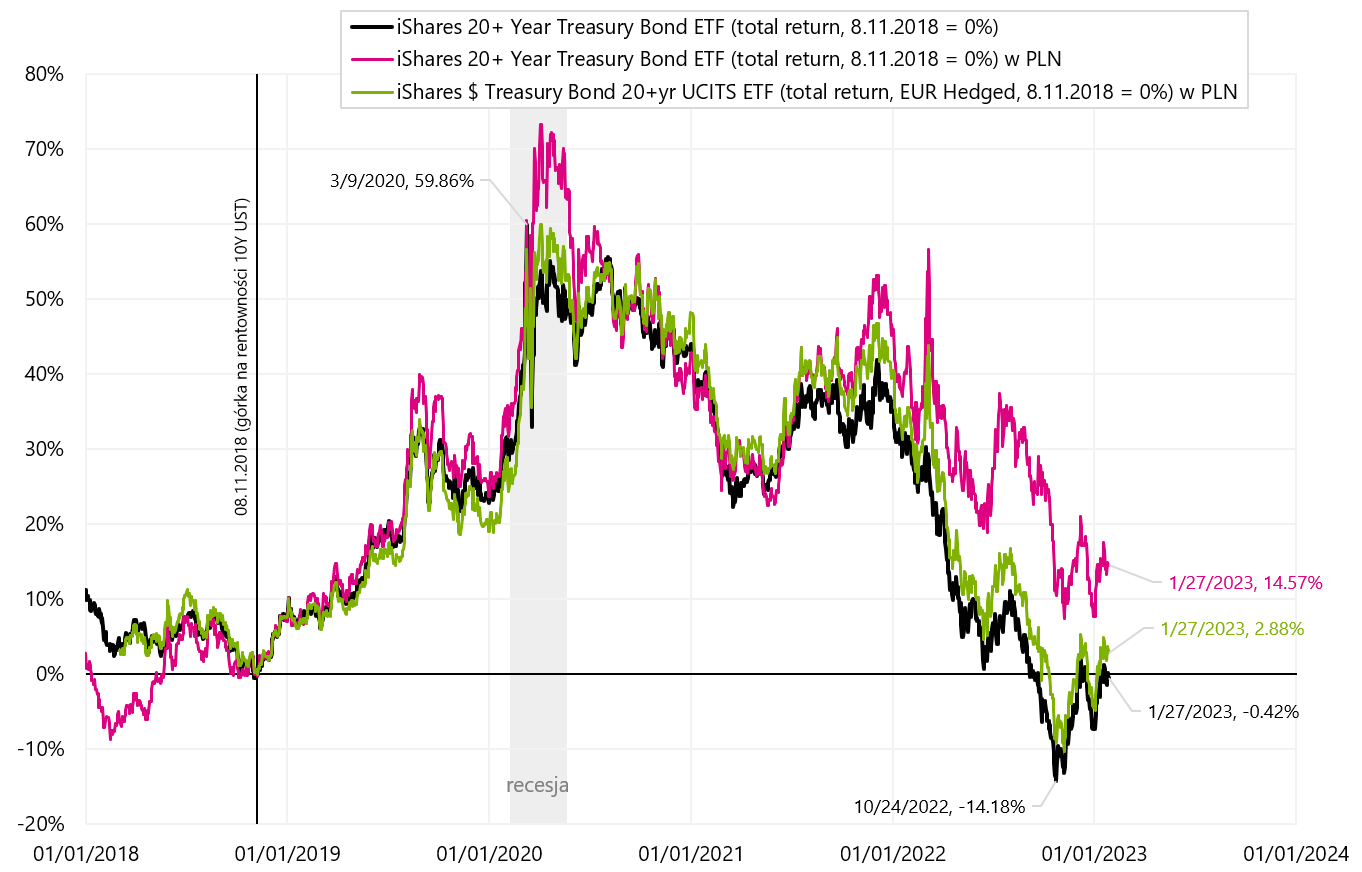

Míry návratnosti pro iShares 20+ Year Treasury Bond ETF jsou vyjádřeny v USD, takže pro polského investora stojí za to zkontrolovat, jakou míru návratnosti by získal v PLN. Existuje také verze iShares $ Treasury Bond 20+yr UCITS ETF (EUR Hedged), tedy s ochranou proti změnám směnného kurzu EUR/USD. Polský investor (chce-li vyrovnat svůj výnos v PLN) v případě nákupu iShares 20+ Year Treasury Bond ETF přebírá riziko směnného kurzu USD/PLN a v případě nákupu iShares $ Treasury Bond 20+yr UCITS ETF (EUR Hedged) riziko směnného kurzu EUR /PLN. Níže uvedený graf ukazuje návratnost v PLN při investování do obou výše uvedených ETF v porovnání s původním USD ETF.

V.7 iShares ETF s 20 a více lety státních dluhopisů (celkový výnos) v USD a PLN a iShares $ Treasury Bond 20+letý UCITS ETF (EUR Hedged) v PLN do 27.01.2023. ledna XNUMX. Zdroj: vlastní studie, ishares.com

Největší rozdíl (plus pro polského investora) nastává u ETF iShares 20+ Year Treasury Bond v USD, což je důsledek oslabení polské měny vůči americkému dolaru (čím slabší zlotý, tím vyšší kurz návratnost polského investora při investování do dolarových aktiv). V dalším grafu uvádíme míry návratnosti v roce 2023 pro obě verze iShares 20+ Treasury Bond ETF (v USD a Euro), ale také v PLN.

V.8 iShares ETF s 20 a více lety státních dluhopisů oraz iShares $ Treasury Bond 20+letý UCITS ETF (EUR Hedged) – míry návratnosti v roce 2023 (do 27.01.2023. ledna XNUMX). Zdroj: vlastní studie, ishares.com

V aktuálním roce se míry návratnosti pro iShares 20+ Treasury Bond ETF pohybují od 6,32 % do 7,63 % (v závislosti na verzi ETF a měně, ve které chceme míru návratnosti vypočítat).

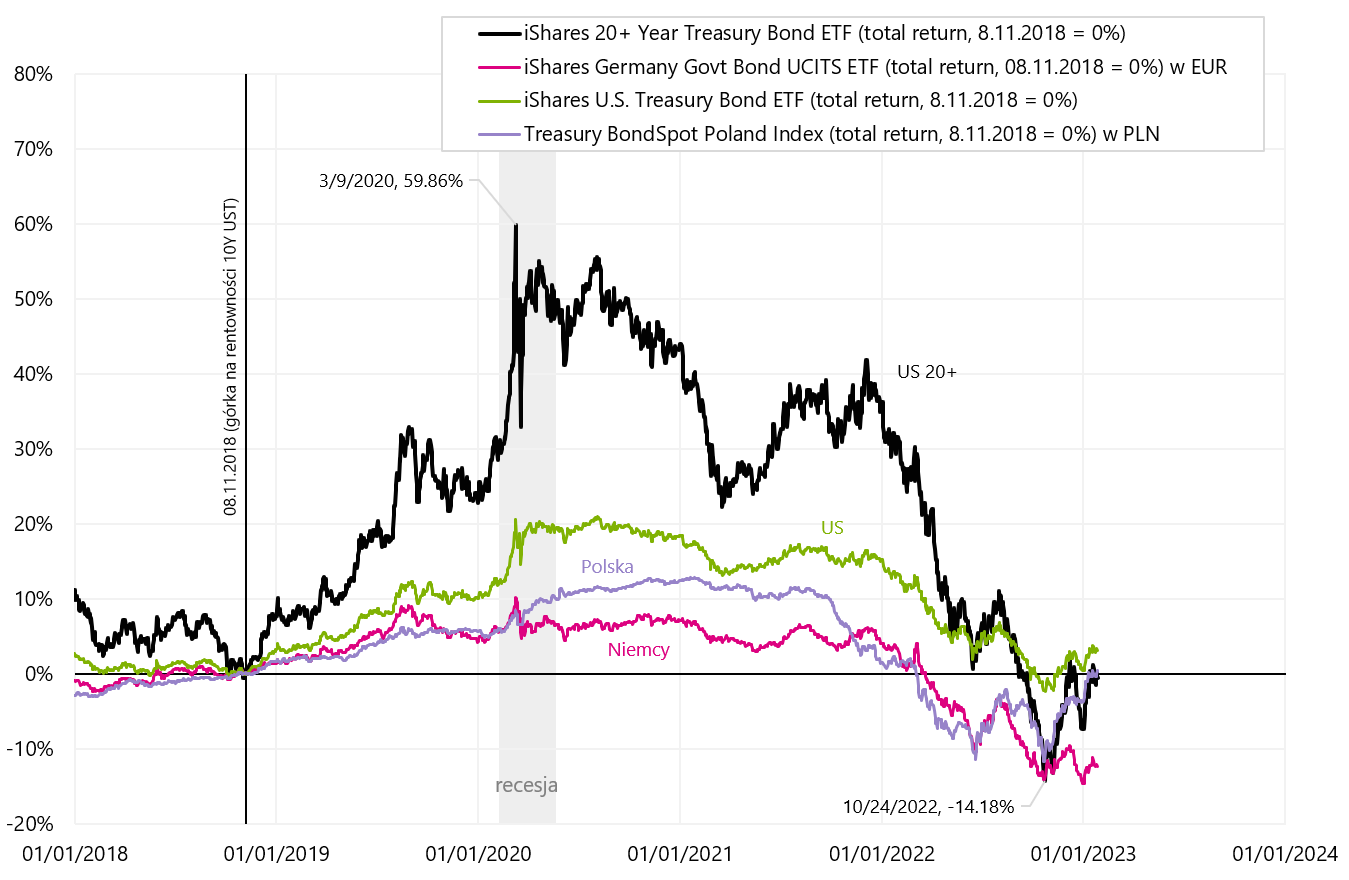

Dlouhodobé dluhopisy mají vysokou volatilitu, srovnatelnou i s akciovými indexy, díky vysoké duraci portfolia (tj. vysokému úrokovému riziku). Porovnejme proto výnosy indexů státních dluhopisů pokrývající celé spektrum státní dluhopisy (od 1 roku do splacení), a to nejen dluhopisy se splatností nad 20 let.

Následující graf ukazuje srovnání výnosů těchto dluhopisových indexů pro USA (durace 6,2 roku), Německo (durace 8,2 roku) a Polsko (durace přibližně 4,5 roku).

V.9 iShares ETF s 20 a více lety státních dluhopisů, iShares Německo státní dluhopisy UCITS ETF, IShares US Treasury Bond ETF oraz Index státních dluhopisů Polska. Zdroj: vlastní studie, ishares.com, stooq.pl

Investice do dlouhodobých státních dluhopisů v této fázi cyklu má oproti akciovým trhům ještě jednu výhodu. V případě vstupu do recese mohou akciové trhy klesnout, zatímco v tomto případě budou ceny dluhopisů i nadále růst spolu se snižováním úrokových sazeb ze strany FED (během recese FED obvykle snižování sazeb dokonce urychluje a prakticky je snižuje na nula).

Souhrn

Akciové trhy minulý týden pokračovaly v růstu. Prolomení indexu S&P500 nad medvědí linii vypadá optimisticky. Nezapomínejme však, že Fed neustále zvyšuje úrokové sazby a cyklická odvětví americké ekonomiky stále zpomalují. Skutečnou zkoušku býků budeme mít v následujících týdnech, kdy budeme znát rozhodnutí Fedu o zvýšení sazeb, a rétoriku J. Powella – jak moc to bude jestřábí a zda to trhy budou opět považovat za „blaf“ (únor 1) a poté, kdy budeme znát inflaci za leden (14. února).

Může rok 2023 patřit státním dluhopisům? Je na to dobrá šance, protože aktuální okamžik cyklu (konec cyklu zvyšování úrokových sazeb ze strany FEDu) historicky znamenal začátek býčího trhu na trhu státních dluhopisů. Samozřejmě do "plného" býčího trhu v tomto segmentu je také zapotřebí další pokles inflace k cíli 2 %, např a začátek cyklu snižování úrokových sazeb ze strany Fedu.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.