Černý čtvrtek - 4 roky od intervence SNB. Co nás to naučilo?

Pokud jste obchodovali alespoň čtyři roky, určitě si dokonale zapamatujete 15 leden 2015. Přesně dnes je čtvrté výročí památky "Černý čtvrtek", Co nás učil? Co se změnilo jak ve struktuře maloobchodního trhu, tak i v našich hlavách?

Černý čtvrtek - co se stalo potom

15. leden je pro obchodníky stejně důležitý jako 11. září pro Američany. Pokud je vaše investiční stáž kratší než 4 roky, existuje šance, že nevíte, co se děje. Proto vám nejprve stručně představíme tuto situaci - ne z teoretického hlediska, ale z praktičtějšího hlediska.

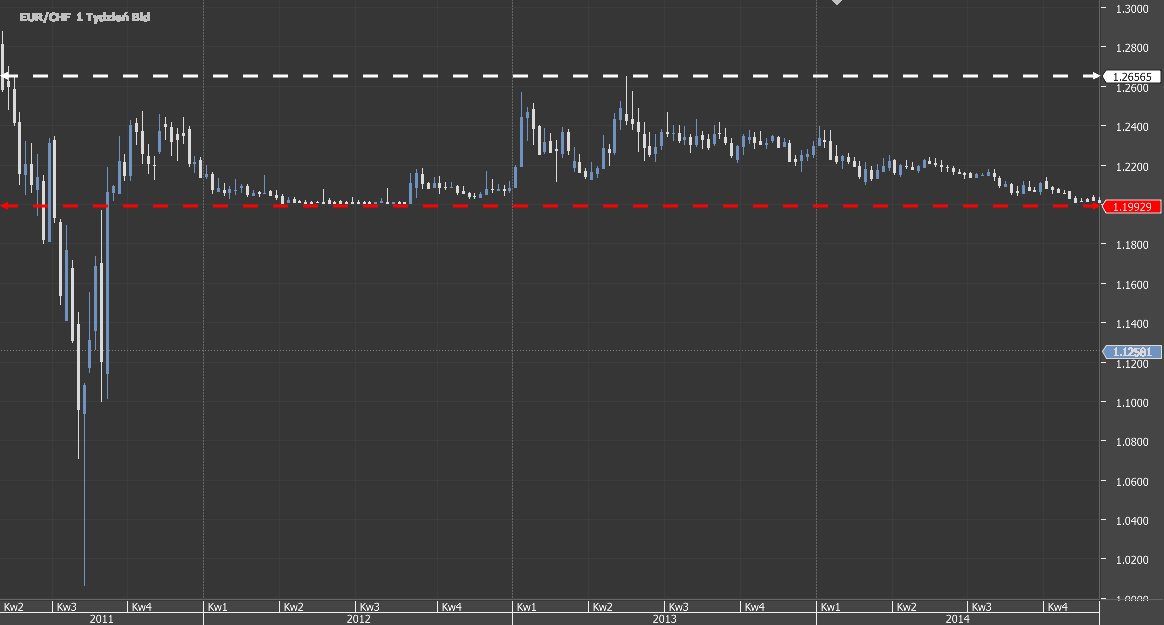

Víceméně od října 2007 do srpna 2011 jsme v párech s frankem, hlavně USD/CHF a EUR/CHF, viděli velmi silný klesající trend. V případě páru EUR / CHF se bavíme o slevě 40 %. Posilování švýcarské měny bylo pro švýcarskou ekonomiku extrémně nepříznivé. Švýcarská centrální banka (SNB) si v tuto chvíli řekla „dost“, oznámila intervenci na párech s CHF a udržela kurz na uzdě, tedy kolem 1,20 za EUR/CHF. Zpráva byla jasná – už žádné spekulace, které by byly pro ekonomiku nepříznivé.

EUR / CHF ve výrazném klesajícím trendu. Prodej -40% v letech 4.

Ve výsledku tak během roku 2012 nepřesáhla maximální amplituda fluktuací směnného kurzu EUR / CHF 2%. Při pokusu o vytažení kurzu se vždy poslušně rychle vrátil z kopce. Ale to se také stalo lákadlem pro spekulanty. Vzhledem k tomu, že míra nemůže klesnout níže, teoreticky existuje pouze jeden možný směr - jen trochu trpělivosti. Stagnace pokračovala a to upřednostňovalo akumulaci dalších dlouhých pozic s Stop Losses pod 1,20. Vypadalo to jako recept na snadný zisk. Stačí koupit kolem 1.2000 a počkat, až se kurz na ně milostivě přeskočí "Ubohý" 0,5%. Jak se ukázalo, teprve až a nemohlo být špatně.

Směnný kurz EUR / CHF v 2012.

SNB změní názor. Nebo můžete dát lekci?

Nemnoho déle, SNB vydala zprávu, že bude bez hranic bránit hranici 1.20 pro EUR / CHF všemi dostupnými prostředky. Držitelé dlouhých pozic se mohli cítit ještě jistěji, což pravděpodobně vedlo k výběru následných dlouhých pozic.

Přichází však den. Tento den. 15 Leden 2015 na 10: 30 Švýcarská banka vydala zprávu, která změnila svůj názor, „Uvolňuje směnný kurz franku“ a přestává zasahovat. Nedostatek podpory rychlosti v této situaci může znamenat pouze jednu věc - obrovské poklesy a uvolnění mnoha, mnoha Stop Losses. Tak se to stalo. Za prvních pět minut sazba poklesla o 15%, což je přibližně 1800.0 pips, jen aby se o okamžik později vrátila o 13%. Dalších 15 minut je obrovský výkyv a sleva dalších 23%.

Schéma EUR / CHF, 5-minuta. Osvobození franku od SNB

Kurz EUR / CHF nakonec za pouhých 29 minut oslabil o 3500.0%, což je přibližně 20 pipů. Samotný graf vypadá docela… abstraktně :-). Zvláště pokud pečlivě sledujeme časovou osu a ceny.

Co se změnilo po lednu 15

Pozoroval jste na trhu tehdy? V tom případě si určitě zapamatujete, co jste cítil. Nemuseli jste mít otevřené pozice, abyste zažili tyto emoce. Pokud je váš stáž menší, pravděpodobně si myslíte "Jak jsi mohl být tak naivní a hrát si na výšinách?" lub "Stačilo být krátký, abychom vydělali jmění!" - o tom v okamžiku.

Přemýšleme o tom, co skutečně změnilo tuto událost z hlediska let 4.

Nedostatek důvěry

Pouze smrt a daně jsou v životě jisté. Přísloví staré jako svět, ale tak aktuální. Centrální banka, a nejen každá země, ale hlavní město financí - Švýcarsko - prohlásilo, že zasáhne až do konce. Mnozí zatím mají podezření, že to byla jen chytrá hra, pokus o peníze spekulantů. V tomto ohledu jsme neprovedli žádné vyšetřování. Jediné, co je známo, je to, že mysl byla změněna náhle a o 180 stupňů. Pokud to ještě nevíte, nedůvěřujte bankéřům.

Pouze smrt a daně jsou v životě jisté. Přísloví staré jako svět, ale tak aktuální. Centrální banka, a nejen každá země, ale hlavní město financí - Švýcarsko - prohlásilo, že zasáhne až do konce. Mnozí zatím mají podezření, že to byla jen chytrá hra, pokus o peníze spekulantů. V tomto ohledu jsme neprovedli žádné vyšetřování. Jediné, co je známo, je to, že mysl byla změněna náhle a o 180 stupňů. Pokud to ještě nevíte, nedůvěřujte bankéřům.

Znalost rizika

Tato událost nás uvědomila o rizicích, kterým čelíme. V případě franku to bylo odhaleno. Výkonná volatilita byla vyvolána větou jednoho muže. V tomto stanovisku přicházely důsledky pro trh a trh (nebo spíše jeho účastníci) ho museli rychle zrušit.

Mnoho investorů si rychle získal povědomí o tom, co vlastně jsou pákové trhy, rozsah rizika, nemůžete být v 100% nic jisté a že míra rizika mohou být obrovské. Bohužel, některé z nich přesvědčen o tom na vlastní kůži, a to nejen zrušením účtu na nulu, ale jde o vážnou přečerpání.

Omezení makléřů

Člověk by očekával, že tento typ problémů se nevztahuje na forexový trh, který je propagován jako trh s silnou likviditou (přinejmenším z pohledu průměrného maloobchodního prodejce). A přesto. Infrastruktura makléře a přístup k likviditě byly podrobeny vážnému testu. Počet zahájených objednávek, současné pokusy o jejich úpravu a problémy s likviditou u jejich dodavatelů vedly k mnoha problémům:

- spready prudce vzrostly na astronomické hodnoty - od 1.0 do 2.0 pipů až po několik set.

- servery byly přetížené - některé společnosti ukončily obchodování na několik desítek minut.

- likvidita byla tak rozptýlená, že v grafech probíhaly další tikové na vzdálenosti několika set kostek od sebe.

- na grafech byly vytvořeny velké mezery.

- došlo k velkým problémům při otevírání a zavírání pozice.

- čekací příkazy před zahájením zásahu byly prováděny s velkými skluzy.

Stručně řečeno: makléři nebyli na podobné akce připraveni, protože se prakticky nekonají. Ale přesto k nim došlo. A mohou se objevit i v budoucnu. V praxi se ukázalo, že i s vědomím toho, co se děje a zaujmutím krátké pozice na párech xxx / CHF, ať už „horké“ nebo předem, bylo velmi obtížné v takových podmínkách vydělat *.

* Byly dokonce případy opravy transakcí dokonce i několik dní po 15 lednu. Ziskové pozice byly zrušeny a dokonce přeměněny na ztráty. Brokeri to tvrdili "Úprava z důvodu uzavření transakcí za ceny, které ve skutečnosti nenastaly".

Předpisy jsou důležité

Následkem intervence SNB nebyly pouze problémy obchodníků, ale také makléřů. Nejlepší objevil tento pak zákazníkům (včetně mě), Alpari UK. V důsledku turbulencí v párech s CHF, a to nejen obrovským rozsahem zákazníků přečerpání, že to bylo nemožné prosadit účinně a rychle vedl k dysfunkcí makléře. Alpari UK zkrachovalo.

Britský garanční fond pracoval správně, ale museli jste čekat, až se peníze vrátí, 100% byla zaručena 50 000 GBP.

Bylo více zraněných makléřů. Extrémní trhy také bankrotovaly. FXCM ztratila více než 200 milionů USD a IG Group 30 milionů GBP (jsme popsali více v tomto článku). Časem se ukázalo, že také podivná náhoda také slavný IronFX neměl později problémy s realizací stažení.

Poměrně málo společností uvedlo, že necítí důsledky intervence SNB. Vybraní makléři, v gestu dobré vůle, se rozhodli splatit dluhy vyplývající z účtů klientů.

Nicméně, tato situace ukazuje, že výběr makléřů záležitostí. A pokud ne broker, pak alespoň nařízení, podle kterého funguje. Nemůžeme předvídat činnost centrálních bank nebo klientů dané entity, ale můžeme se pojistit výběrem velké, stabilní a řádně regulované společnosti.

Regulační změny a inkaso

Problém likvidity, skluz na SL, zpožděné mechanismy Stop-Out, velká páka použitá do značné míry. Nepochybně to všechno přispělo k tomu, že se v některých případech objevily obrovské debty na účtech zákazníků, které přesahovaly dokonce milion zlotých.

Problém likvidity, skluz na SL, zpožděné mechanismy Stop-Out, velká páka použitá do značné míry. Nepochybně to všechno přispělo k tomu, že se v některých případech objevily obrovské debty na účtech zákazníků, které přesahovaly dokonce milion zlotých.

Důsledky debutové vlny byly myšlenkami regulátorů, jak snížit riziko a rozsah ztrát maloobchodníků. Tyto myšlenky už existují, ale můžeme s jistotou předpokládat, že účinky zásahu SNB upozornil finančního dohledu a učil rozsah hrozby. Polský KNF vypukl první požár, který v červenci téhož roku omezil pákový efekt na 1: 100. Teprve později se objevily myšlenky z Evropské unie.

Z pohledu evropských regulačních orgánů je riziko omezené. V EU je maximální pákový efekt na USD / CHF je v současné době 1: 30 byly standardizovány hladiny přerušila a inkasa nejsou strašidelné maloobchodníci (zavedení povinných ochranu před záporného zůstatku).

Chutná za studenou

Před lednem 15 na prstech jedné ruky jsem mohl počítat, kolik makléřů bylo vážné o teoretických rizicích, tj. Těch, které se mohou vyskytnout a nemusí. Mám na mysli budoucí události na trhu, které mohou způsobit nejistotu, nadprůměrnou volatilitu a narušení likvidity. Jen málo makléřů se v takových okamžicích rozhodlo omezit vnitřní pákový efekt nebo jako poslední možnost zmrazení obchodu s vybranými nástroji. A pamatujte si, že v té době byla snadno dosažitelná páka 1: 100, 1: 200, a dokonce 1: 500.

Obchodníci také nebyli lepší, reagovali na výše uvedená preventivní opatření několika málo makléřů s rozhořčením "Jak to můžeš udělat?!", Nyní se ukázalo, že nejen "můžeš", Z "je nutné".

A nyní prakticky všichni maloobchodní makléři zvolí tuto cestu. Omezení pákového efektu nástrojů, které mohou dočasně podléhat vyššímu investičnímu riziku, je standardem. Volby v USA nebo referendum o případu Brexita znamenají, že v takových okamžicích na hlavních párech měny máme páku, dokonce 250 časy (!) menší než 4 roky.

Souhrn

Může se některá událost před 4 jednou opakovat? Samozřejmě. Stane se to znovu? Není známo. Tento scénář může nastat na jakémkoli nástroji. Mohlo by to být předpovězeno? Podle některých bylo zásah SNB zcela zřejmý (přečtěte si: "Mohl byste vydělat peníze na masakru ve švýcarských francích?").

Učme se z historie. Nechť naše akce směřují k omezení a kontrole rizika, ne k jeho eskalaci. Přemýšlejte, analyzujte, nenechte se manipulovat.

Hodně štěstí!