Špatná zpráva je špatná zpráva? Co vyděsilo trhy? Může ropa stoupat?

Je za námi třetí týden nového roku, ve kterém lze říci, že se na trzích potenciálně něco změnilo. První dva týdny už nenechaly žádné pochybnosti o chování trhů: máme rychle klesající inflaci, klesající ceny komodit, otevírání čínské ekonomiky, rychlé otočení Fedu a „měkké přistání“ v ekonomice USA. Nicméně ve třetím týdnu se ukázalo, že "špatná zpráva je špatná zpráva" – tedy slabší data (špatné zprávy) přestaly být pro trhy dobrou zprávou. I kdyby taková změna byla dočasná, „šance“ na opakování takové reakce trhu s následnými špatnými makrodaty v následujících týdnech/měsících bude větší.

Dosud trhy obecně chovaly špatné zprávy z ekonomiky jako dobré zprávy pro trhy, protože to znamenalo rychlejší změnu měnové politiky americké centrální banky, tzv. pivot (tj. rychlejší snižování sazeb). A nejlepší strategií na akciovém trhu za posledních 14 let bylo nakupovat akcie vždy, když dojde k ekonomickému poklesu a klesající inflaci – což dříve nebo později znamenalo holubičí reakci Fedu a „automatické“ zvýšení cen akcií.

Bude tomu tak i tentokrát? S tím počítají investoři, kteří hrají pod „Pivotem FEDu“. Ale jestli FED Bude ochoten tento přístup zopakovat i tentokrát? První „malý test“ 1. února – kdy uvidíme FED v akci. Někteří investoři opakují jako mantru: nedívejte se na to, co Fed říká, ale na to, co dělá...

Špatná zpráva je špatná zpráva? Čeho se trhy bojí?

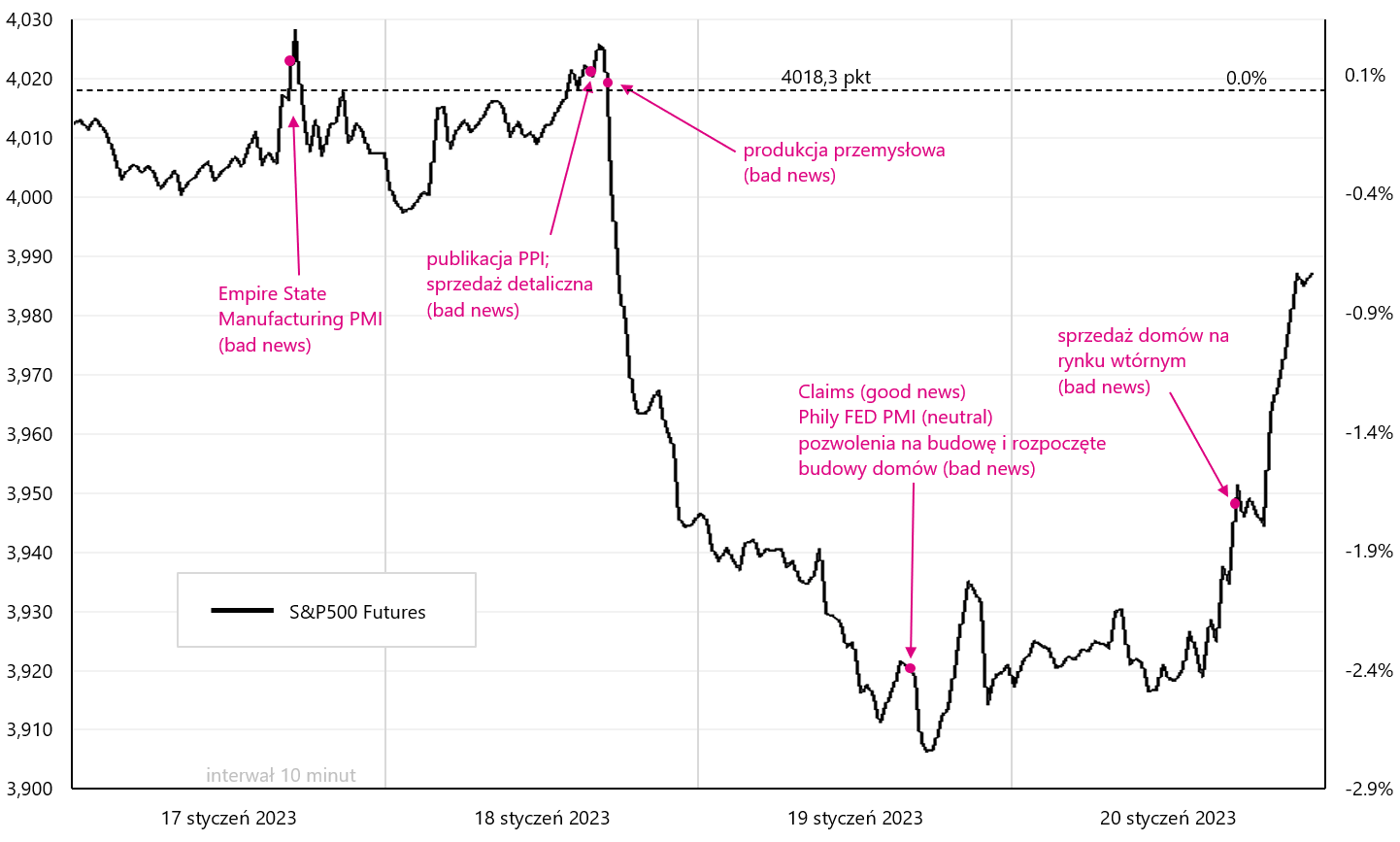

Minulý týden jsme měli první „neobvyklou“ reakci amerických akciových trhů na špatné zprávy přicházející z ekonomiky po nějaké době. Neobvyklé, protože zatím špatné zprávy znamenaly rychlejší snižování úrokových sazeb ze strany FEDu, což je dobrá zpráva pro akciové trhy. Ve středu a ve čtvrtek klesl S&P 500 dohromady o 2,31 % po špatných datech maloobchodních tržeb a průmyslové výroby v prosinci 2022. K těmto údajům můžeme přidat i inflaci PPI v USA, která klesla hluboko pod očekávání. Nedávná klesající inflace je samozřejmě pro trhy dobrou zprávou, ale klesající inflace je obvykle spojena se zpomalující ekonomikou – a zpomalující se ekonomika je špatná zpráva.

Data byla skutečně slabá (včetně revizí směrem dolů za listopad) a dokázala stlačit dolů prognózu růstu HDP ve 4. čtvrtletí 2022 podle modelu GDPNow Atlanta FED ze 4,1 % na 3,5 %. V pátek se však americké akcie silně odrazily, do jisté míry negovaly špatné zprávy z předchozích dnů, ale i tak zakončily týden propadem o -0,66 % na indexu S&P500. Níže uvedený graf ukazuje S&P500 s výběrem „dobrých“ a „špatných dat“ za minulý týden.

Index W.1 Futures S&P500 ve třetím lednovém týdnu 2023. Zdroj: vlastní studie

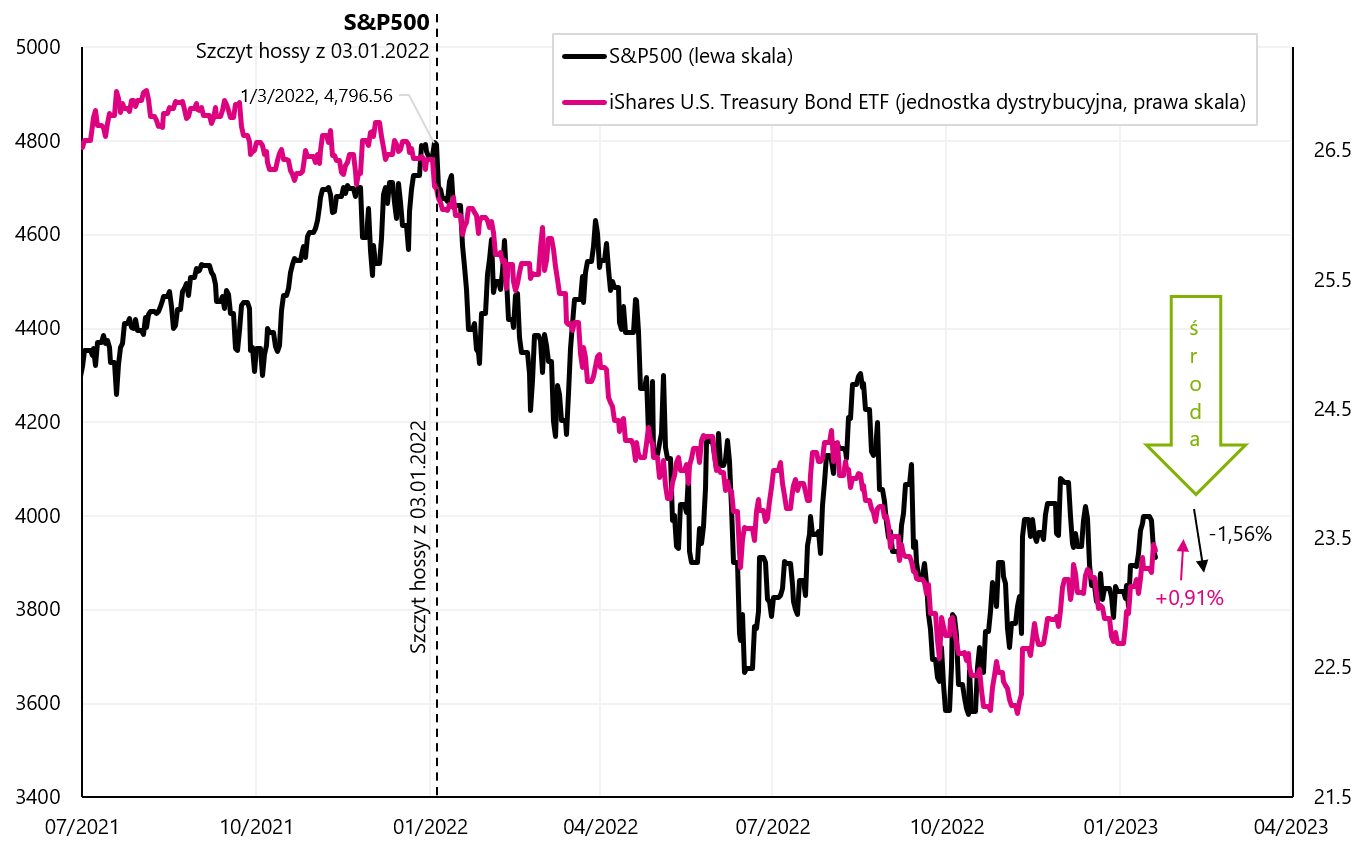

Samozřejmě je to jen jeden/dva dny poklesů S & P500 a nemusí to znamenat změnu tržního režimu (na „špatná zpráva je špatná zpráva“) a možná nadcházející korekce nárůstů vzestupné vlny zahájené v říjnu 2022 se prostě stejně může ukázat jako mírná. Přesto je takové chování trhu po slabších makro datech už „prasknutím na skle“. Tato vzácná „anomálie“ je vidět i v odlišném chování dluhopisů a akcií, které mají v aktuálním cyklu tendenci společně stoupat a klesat. Ve středu, jak můžete vidět na grafu níže, dluhopisy výrazně vzrostly (+0,91 %), zatímco akcie výrazněji klesly (-1,56 %). Takto se tyto třídy aktiv chovají během recese.

V.2 S & P500 i IShares US Treasury Bond ETF do 19.01.2023. ledna XNUMX. Zdroj: vlastní studie, ishares.com

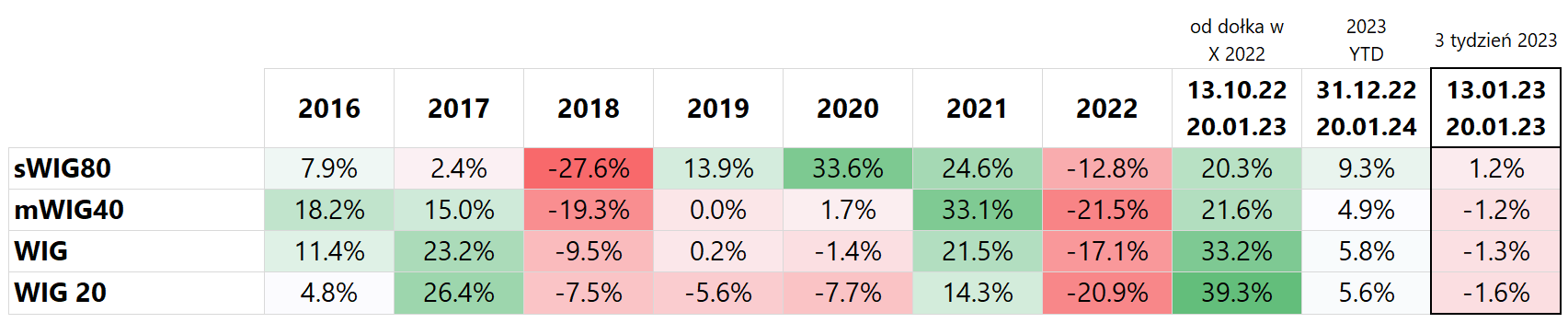

V uplynulém týdnu polské indexy klesly (kromě malých firem) a nejvíce klesl WIG20 (-1,6 %), zatímco sWIG80 vzrostl o +1,2 %. Od začátku roku nejvíce vzrostl sWIG80, a to až o 9,3 %. Od minima v říjnu 2022 však WIG20 vzrostl o 39,3 %. Podrobnosti jsou uvedeny v tabulce níže (výsledky jsou seřazeny podle posledního sloupce, tj. míry návratnosti v uplynulém 3. týdnu nového roku).

T.1 Polské indexy 2016-2022 a do 20.01.2023. Zdroj: vlastní studie

Níže uvedený graf ukazuje změny polských indexů od začátku roku 2022.

V.3 Polské indexy do 20.01.2023. ledna XNUMX. Zdroj: vlastní studie, stooq.pl

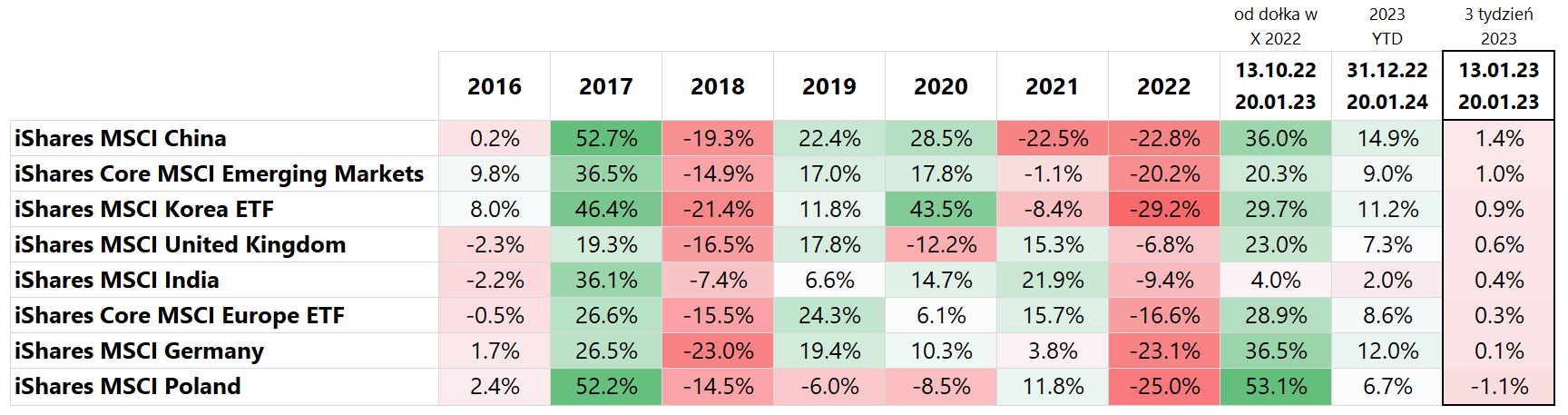

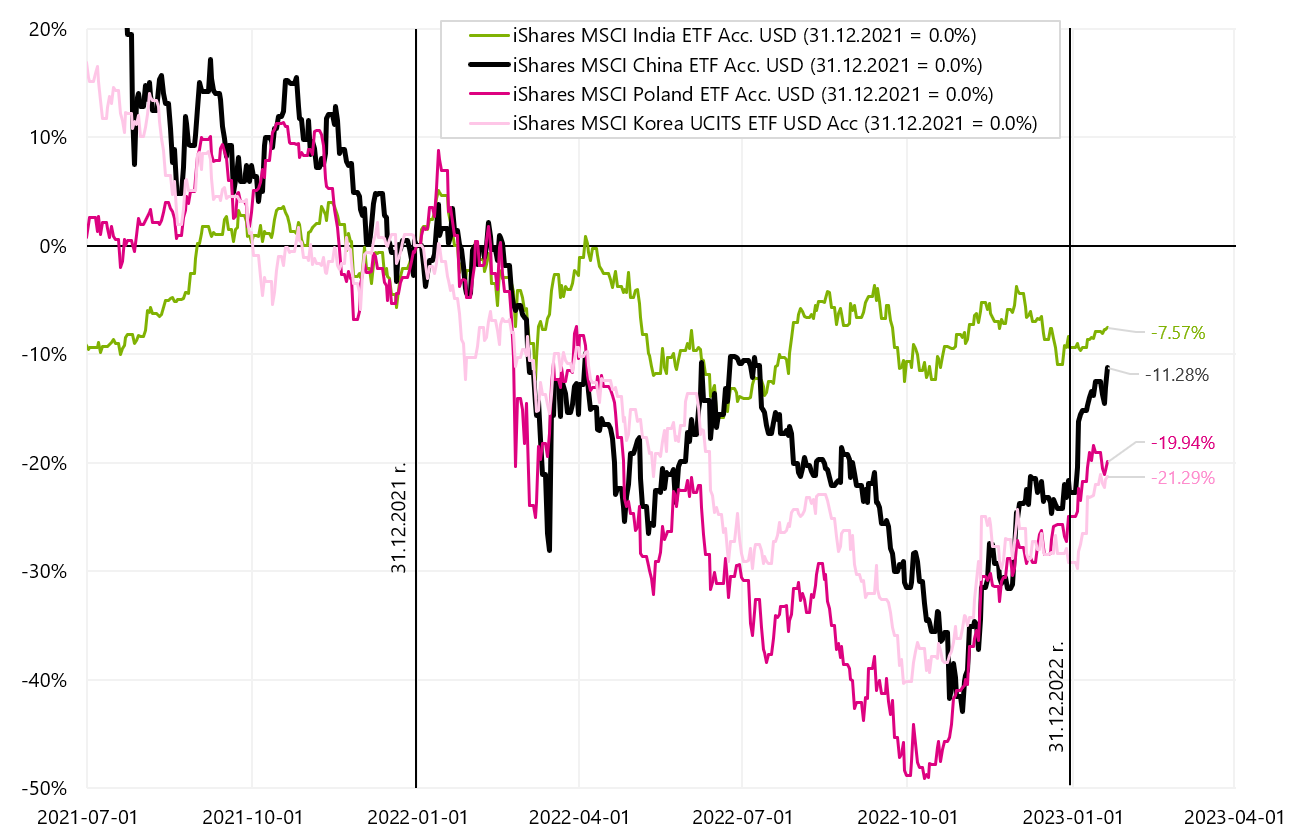

Srovnáme-li hlavní trhy Emerging Market a Evropu (která těží z otevření čínské ekonomiky, zejména Německo), nejvíce minulý týden rostla Čína (+1,4 %), což je od začátku roku již +14,9 %. Na druhém místě je letos index MSCI Germany se skóre +12,0 %. Podrobnosti jsou uvedeny v tabulce níže (výsledky jsou řazeny podle posledního sloupce, tj. výnosy v uplynulém 3. týdnu nového roku, výnosy v USD). Indie je slabší v aktuální vlně růstu (letos pouze +2,0 %), která měla skvělé výsledky v roce 2020 i 2021 a relativně malý pokles v roce 2022 (klasický „návrat k průměru“, trhy, které v roce 2022 klesly méně, také méně odrážejí v roce 2023).

T.2 indexy MSCI 2016-2022 a do 20.01.2023. Zdroj: vlastní studie

Níže uvedený graf představuje změny ve vybraných indexech zemí rozvíjejících se trhů od začátku roku 2022.

W.4 Indexy MSCI Čína, Indie, Korea a Polsko do 20.01.2023. ledna XNUMX. Zdroj: vlastní studie, isahres.com

Podíváme-li se na hlavní americké indexy, S&P500 minulý týden klesl o -0,65 % a nyní je v roce 3,5 o 2023 % vyšší (podrobnosti o míře návratnosti příslušných ETF jsou uvedeny v tabulce níže). Nasdaq100 si minulý týden vedl mnohem lépe, vzrostl o +0,67 % a od začátku roku je již +6,2 %. Pokud se v uplynulém týdnu „špatné zprávy“ z ekonomiky ukázaly být „špatnými zprávami“ pro trhy, není divu, že nejvíce klesly malé společnosti (S&P Small-Cap), protože právě malé společnosti pocítí jako první zpomalující ekonomika USA.

T.3 Indexy NASDAQ i S&P 2016-2022 a 20.01.2023. ledna XNUMX. Zdroj: vlastní studie

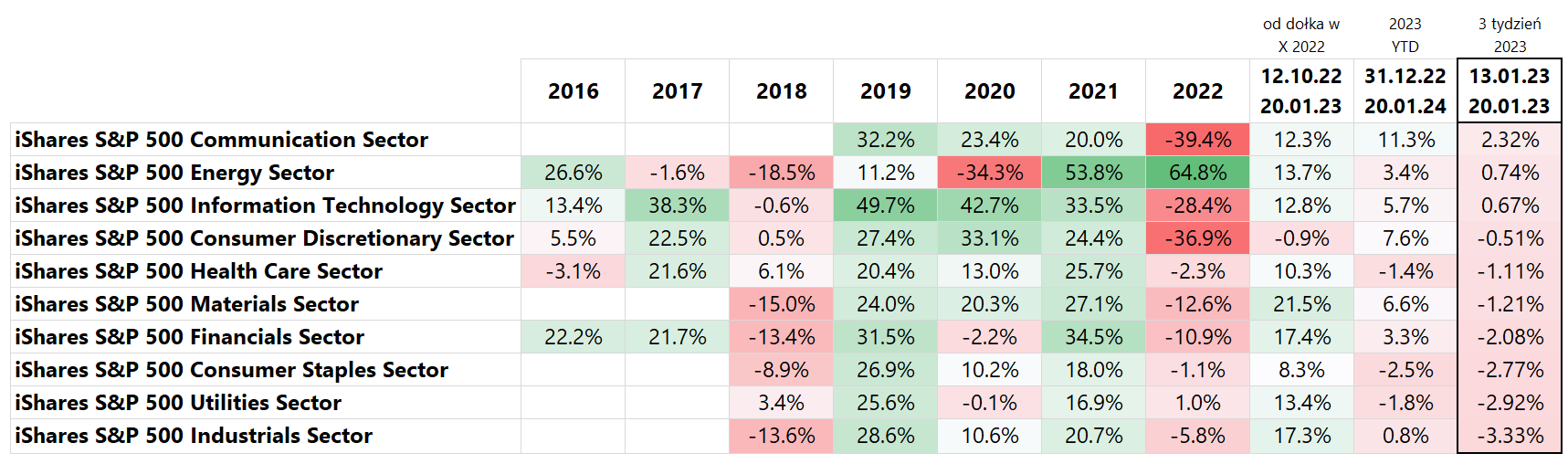

Pokud se podíváme na hlavní akciové sektory, nejvíce za uplynulý týden vzrostl sektor Komunikace +2,32 %, což je již +11,3 % od začátku roku. Cyklický průmyslový sektor (Industrials) si v uplynulém týdnu vedl nejhůře, což potvrdilo obavy trhu ze zpomalení ekonomiky („špatné zprávy jsou špatné zprávy“). Dobře si vedl energetický sektor, který „potvrdil“ rostoucí ceny ropy a další rostoucí čínské společnosti (v rámci otevírání čínské ekonomiky).

T.4 Index S&P 500 2016-2022 a 20.01.2023. ledna XNUMX. Zdroj: vlastní studie

W.5 Průmyslové indexy S&P 500 do 20.01.2023. ledna XNUMX. Zdroj: vlastní studie, ishares.com

Co udělá Fed? Půjde svou vlastní cestou, nebo tou, kterou naznačuje trh?

Zatímco FED má rád klesající inflaci, rozhodně se mu nelíbí, jak trh oceňuje míru, ve které se očekává pokles inflace. Podle trhu již ve 4. čtvrtletí 2023 inflace v USA klesne na 2,5 %.. Trh také v roce 25 zvažuje dvě snížení sazeb (každé o 2023 bazických bodů). Proč se Fedům nelíbí tato tržní ocenění? Protože se jedná pouze o tržní ocenění a za pár týdnů mohou být úplně jiné. Fed si zatím nemůže být jistý, že inflace již byla poražena.

Ani trh si není tak jistý, ale takhle se to dnes cení. Na rozdíl od trhu nemůže Fed každých pár týdnů „změnit názor“ a „zdražit“ cestu snižování úrokových sazeb jinak. Proč se tedy Fedu nelíbí tržní ocenění rychle klesající inflace a rychlého snižování úrokových sazeb? Protože „odšroubují“ zvyšování úrokových sazeb. Jinými slovy, vyšší ceny akcií, ceny dluhopisů, slabší dolar a přísnější kreditní spready znamenají měkčí finanční podmínky, které působí opačným směrem než utahování měnové politiky ze strany Fedu. Čím měkčí jsou finanční podmínky, tím těžší je porazit inflaci. FED se může obávat a má pravdu, že příliš rychlé snižování úrokových sazeb může, jako v 70. letech, vést k návratu inflace (a dalšímu cyklu zvyšování úrokových sazeb dokonce na vyšší úrovně).

Někteří známí investoři vyjadřují názor, že hlavním cílem šéfa FEDu J. Powell je vymýtit „put opce FED“ z trhu. Tedy aby si trh přestal myslet, že v případě poklesu akcií zakročí FED a zastaví pokles uvolněním měnové politiky. Powell by to v tomto cyklu zvyšování úrokových sazeb teoreticky mohl udělat. To ale vyžaduje ukázat „drápy“ a samotná jestřábí rétorika nestačí. Mnohokrát slyšíme názory, že Nejde o to, co Fed říká, ale co dělá.

Další test, zda může být FED více jestřábí, proběhne 1. února (rozhodnutí o dalším zvýšení úrokových sazeb). Ale když se podíváme na 30denní kontrakty Fed Funds Futures – toto trh očekává k 1. únoru nárůst o 0,25 procentního bodu s pravděpodobností 97,2 %, tedy podle trhu je pouze 2,8% šance na nárůst o 0,50 procentního bodu. Fed má tři hlavní nástroje, jak být jestřábí: zvýšit sazby výše, udržet sazby vysoko déle nebo zmenšit svou bilanci prodejem dluhopisů, které nakoupil v předchozích letech.

Mohl by tedy FED překvapit trh a například zvýšit sazby o 50 bazických bodů? Zdá se to velmi nepravděpodobné, ale při pohledu na vyjádření členů FOMC pravděpodobnost je určitě rozložena rovnoměrněji (a ne tak extrémní, jak odhady trhu). Pojďme se tedy podívat na poslední prohlášení členů FOMC (Federal Open Market Committee) za uplynulý týden:

- Tom Barkin není pro příliš brzké odstoupení od zvyšování a cílová sazba bude záviset na vývoji inflace a je přesvědčen, že sazby musí nadále růst, dokud bude inflace vysoká,

- Patrik Harker zopakoval svou podporu pro zvýšení o 25 bazických bodů a poznamenal, že čas na vyšší úrokové sazby skončil, očekává, že FED letos zvýší sazby „ještě několikrát“,

- Esther George uvedl, že trhy mohou mít odlišný pohled na to, co by měl Fed dělat

- Loretta Mesterová Řekla, že klíčová sazba Fedu by měla stoupnout "trochu" nad rozpětí 5-5,25 %. Nekomentovala své preference pro únorové zasedání, ale poznamenala, že ekonomika a trhy se dokázaly vyrovnat s prosincovým zvýšením o 50 bazických bodů.

- James Bullard řekl, že jeho bodová prognóza pro rok 2023 je 5,25-5,50 %, což je mírně nad mediánem Fedu 5,1 %, a že současná politika Fedu zatím není tak docela restriktivní a že sazba musí být nad 5 %. Bullard dodal, že Fed by měl co nejdříve jednat, aby prolomil 5% úroveň a poté reagovat na příchozí data, a poznamenal, že na příštím zasedání preferuje zvýšení o 50 bp (proti konsenzu o 25 bp),

- Lael Brainardová uvedla, že v únoru očekává zvýšení o 25 bazických bodů a že Fed již v prosinci snížil tempo zvyšování sazeb, aby počkal na další údaje, a že tato logika platí dodnes,

- Susan Collinsová znovu potvrdila svůj názor, že úrokové sazby musí pravděpodobně stoupnout těsně nad 5 %, a pak je tam Fed musí nějakou dobu udržet. Řekla, že je vhodné zpomalit zvyšování sazeb, zejména v současném případě, kdy jsou rizika nyní více bilaterální,

- John Williams na příštím zasedání nekomentoval rozsah zvýšení, ale poukázal na to, že klíčovou otázkou při zvyšování úrokových sazeb je cíl, nikoli rychlost, a dodal, že Fed má stále dostatek prostoru ke zmenšení své rozvahy,

- Christopher Waller je na únorovém zasedání pro zvýšení o 25 bazických bodů. Chce vidět (inflační) data za šest měsíců, ne jen za tři, a teprve potom by Fed mohl ukončit zdražování (pauza). Poznamenal, že na základě nejnovějších ekonomických prognóz Fedu úrokové sazby pravděpodobně stoupnou o 75 bps.

Jak je vidět z výše uvedené tabulky, Osud zdražení 1. února není tak jasný, jak odhady trhu. Navíc to stojí za zmínku nedozvěděli jsme se názor J. Powella, který má na rozhodování FOMC zdaleka největší vliv. Dokonce jsem se setkal s názorem, že pokud chce někdo analyzovat poselství Fedu, měl by se podívat na 75 % toho, co říká Powell, 24 % z toho, co novinář The Wall Street Journal Nick Timiraos (běžně považovaný za neformálního mluvčího Fedu ) říká ) a všech ostatních lidí je pouze 1 %. Sledujete Timiraose na jeho twitterovém účtu a můžete vidět, že „potvrzuje“ zvýšení pouze o 25 bazických bodů na zasedání FOMC 1. února tohoto roku.

Na rozhodnutí FEDu si budeme muset počkat do 1. února a od 21. ledna začíná období zákazu komunikace členů FOMC s trhem (tzv. blackout obchodování a externí komunikace).

Trh může být příliš optimistický, pokud jde o budoucí vývoj úrokových sazeb Fedu (i když Fed nyní zvedne pouze 25 bps) a pokud se FED v tomto cyklu ukáže jako opravdu jestřábí - dříve nebo později se to projeví v nižších cenách akcií a dluhopisů.

Může ropa prudce vzrůst při otevření čínské ekonomiky?

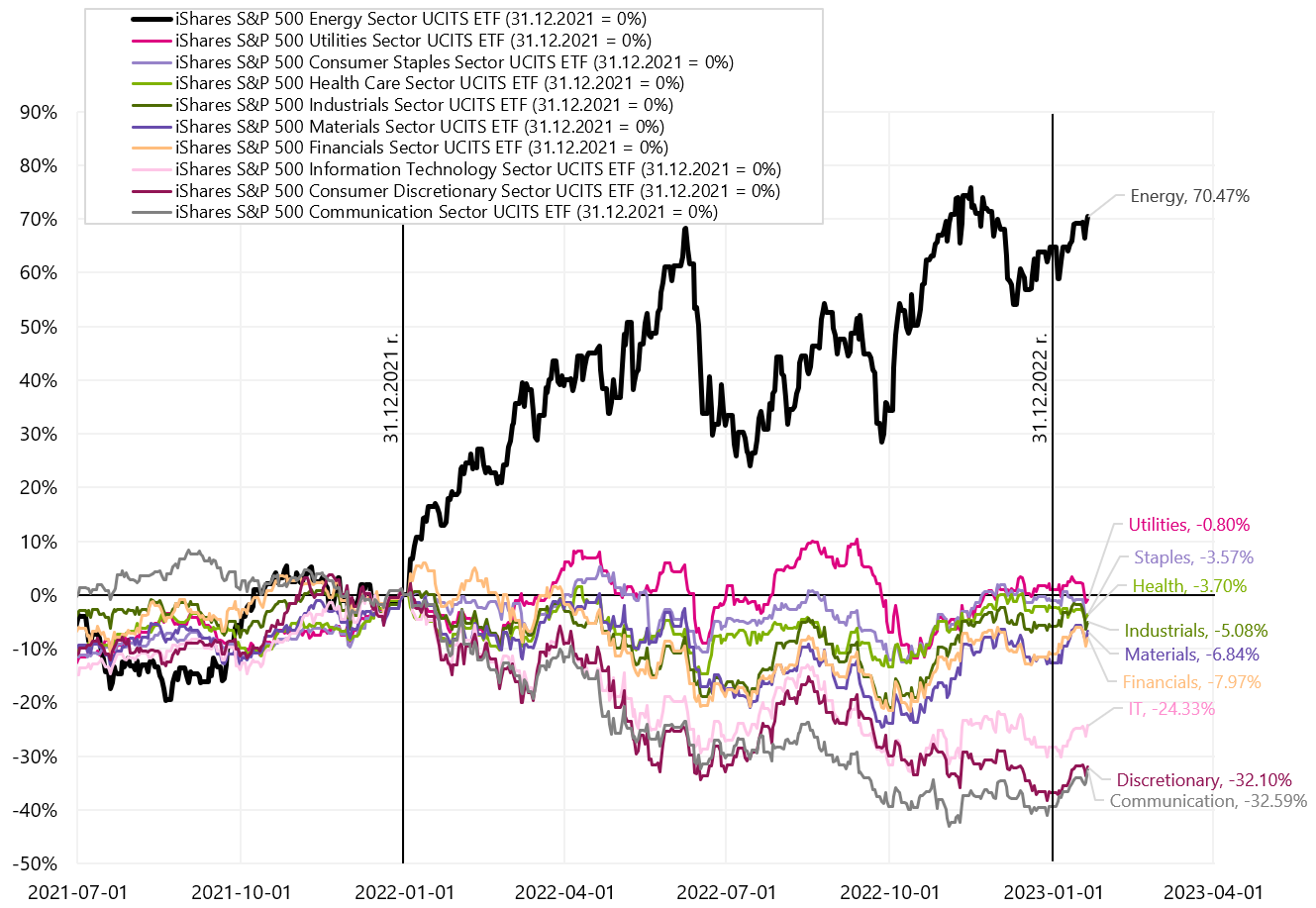

Obecně lze říci, že energetický sektor (také obecně suroviny) poskytl investorům v posledních letech velmi vysokou míru návratnosti. Stačí se například podívat na ETF energetického sektoru iShares S&P500 – například míry návratnosti v letech 2021 a 2022.

T.5 Index S&P 500 2016-2022 a 20.01.2023. ledna XNUMX. Zdroj: vlastní studie

Hlavním základním faktorem růstu cen ropy je například velmi nízká úroveň investic do průzkumu a těžby ropy. oproti tomu, co by bylo potřeba k uspokojení stále rostoucí poptávky. Roky 2020 a 2021 tento problém ještě více zdůraznily, kdy CAPEX sektoru klesly o cca 35 % a 23 % oproti roku 2019. Nižší CAPEX pouze pro země OPEC+ (tedy země OPEC plus Rusko) by mohly snížit dnešní těžební kapacitu o cca 3,7 milionu barelů denně (zdroj: odhady nedávno poskytnuté ministrem energetiky SAE – Spojené arabské emiráty).

K tomu se samozřejmě přidává válka na Ukrajině a konflikt mezi Východem a Západem obecně. Můžete se tedy ptát, proč cena ropy klesla z více než 120 USD v červnu 2022 na přibližně 71 USD (ropa WTI) na začátku roku 2023 a nyní kolem 81 USD? Protože celkově, z krátkodobého hlediska, jsou obavy z globálního ekonomického zpomalení a recese důležitější.

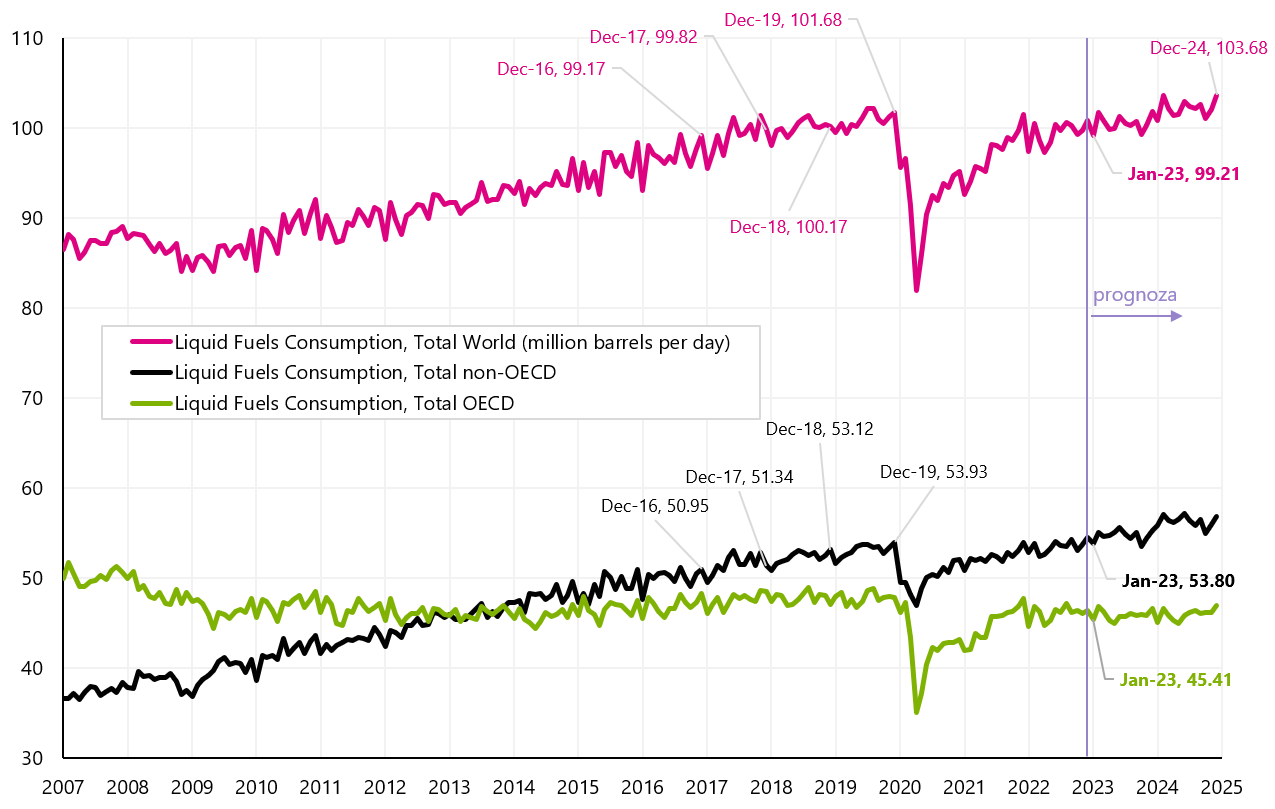

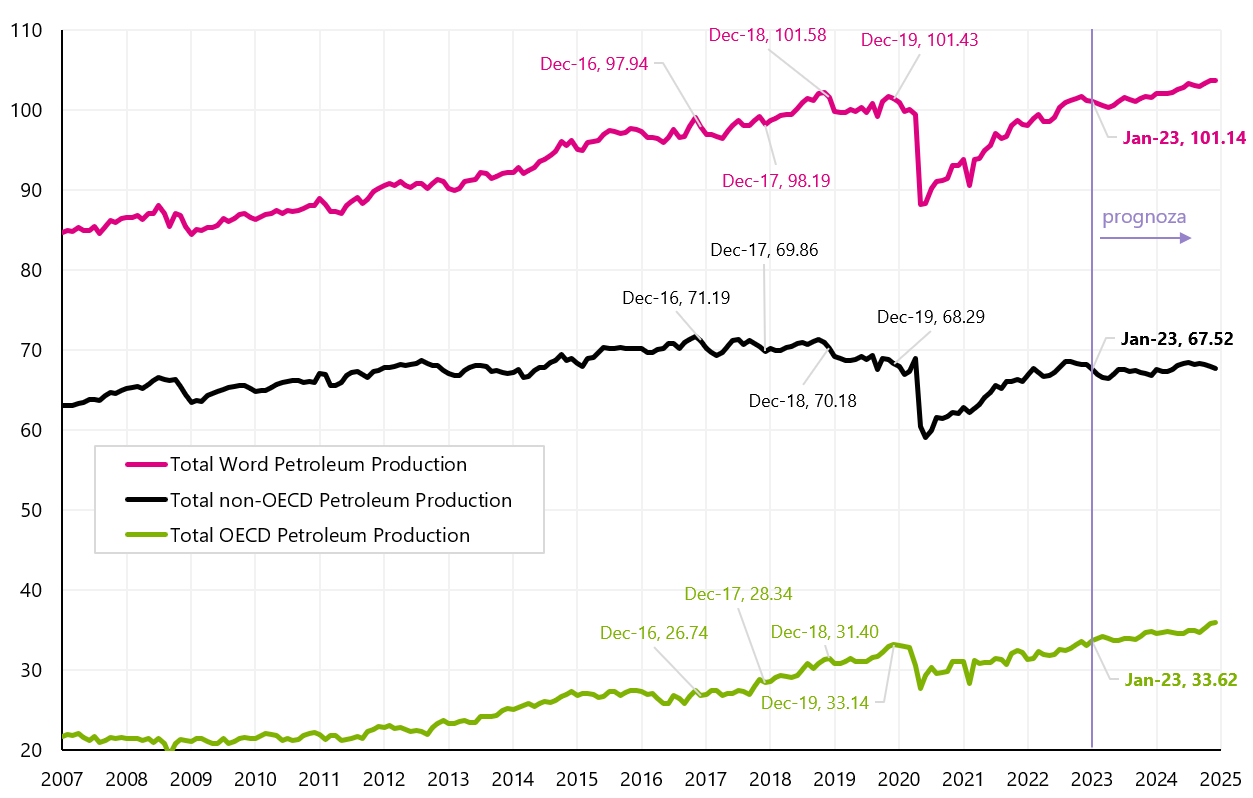

V roce 2023 by k návrhu zákona měla přibýt i další poptávka po ropě z čínské ekonomiky (slavné otevření této ekonomiky), ale konsenzus říká, že poptávka z Číny vzroste kolem 400-500 tisíc tun. barelů denně (nárůst vs. 2022). Abychom to uvedli do perspektivy, celosvětová spotřeba ropy (nebo poptávka) je v současnosti kolem 99,21 milionů barelů denně – a nabídka (nebo produkce) je kolem 101,14 milionů barelů denně.

V.6 Globální poptávka po ropě v milionech barelů denně, včetně předpovědi do prosince 2024. Zdroj: vlastní studie, EIA

W.7 Globální dodávka ropy (produkce) v milionech barelů denně, včetně předpovědi do prosince 2024. Zdroj: vlastní studie, EIA

Pokud bude mít čínská ekonomika ve 2. čtvrtletí letos nejsilnější čtvrtletní růst – pak se to samozřejmě může promítnout do růstu cen ropy. Pokud by však globální ekonomika, včetně USA, vstoupila do recese později v roce 2023, pak globální pokles poptávky může snadno převážit nad další poptávkou z Čínynebo dokonce možná přestavba strategických zásob ropy v USA (to je také dodatečná poptávka). Například celosvětová poptávka po ropě klesla v roce 2020 (během pandemie) o zhruba 20 milionů barelů denně (kolem 20 %), v letech 2008–2009 o zhruba 5 milionů barelů denně (pokles o 5,6 %) a během recese ve výši 2001 mil. barelů v letech 2002-3 (pokles o 3,4 %).

Také v krátkodobém horizontu může cena ropy kolísat v závislosti na tom, jak se změní globální rovnováha poptávky po ropě, ale další cyklus expanze (např. po zpomalení/recesi a zahájení dalšího cyklu snižování úrokových sazeb centrálními bankami) může vést k výraznému zvýšení cen surovin, protože bude nedostatečná nabídka (při silně rostoucí poptávce) z důvodu podinvestovanosti celého odvětví. Pak může cena ropy vzrůst do nových výšin, podobně jako u ostatních komodit a obecně v energetickém sektoru.

Souhrn

Minulý týden americké akcie mírně klesly, ale během týdne (středa a čtvrtek) jsme měli 2 dny propadů především kvůli špatným makroinformacím z ekonomiky (maloobchodní tržby, průmyslová výroba). Jinými slovy, „špatná zpráva je špatná zpráva“. Dnes to vypadá spíše jako „prasklina na skle“, ale pokud by trhy takto reagovaly na případná špatná makrodata v následujících měsících, šlo by o výraznou změnu tržního režimu. Trhy by se mohly spíše obávat recese, než si „užívat“ špatná data, která předzvěstí rychlejší snižování úrokových sazeb ze strany FEDu.

FED může hrát v tomto bodě cyklu velmi důležitou roli. Bude opravdu jestřábí a nechá své nohy dlouho na vysokých úrovních? To říkají zástupci FOMC, ale trh tvrdí, že jde o blaf (poznáme to při pohledu na tržní ocenění budoucího vývoje sazby FED a potvrzují to i rostoucí ceny akcií a dluhopisů).

Další příležitostí pro FED ukázat svou „jestřábí povahu“ je 1. února letošního roku. (další zasedání FOMC a další zvýšení sazeb).

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.