Bed Bath and Beyond (BBBY) - vybledlá záře staré hvězdy

- vybledlá záře staré hvězdy")

Nic není dáno jednou provždy. Více než jednou společnost prošla silnicí od tržní hvězdy milované analytiky, investory a médii po vyděděnce, který přitahoval pouze krátké prodejce. Jedna taková společnost je Postel Bath and Beyondkterá se z dynamicky se rozvíjejícího podnikání proměnila ve společnost, která musí neustále restrukturalizovat své operace. Historie této společnosti je velmi zajímavým příkladem pokusu o transformaci společnosti s několikamiliardovými tržbami. Zveme vás ke čtení!

Zdroj: prezentace fondů (Investor Group) 29. dubna 2019

Příběh Bed Bath and Beyond

Počátky firmy sahají do roku 1971. Tehdy se manažeři diskontního obchodu Arlans: Warren Eisenberg a Leonard Feinstein rozhodli otevřít vlastní síť specializovaných prodejen. Tvůrcům sítě bylo jasné, že doba tohoto typu obchodů přichází. W Původně měl obchod Warren and Leonard nabízet širokou škálu produktů souvisejících s domácími produkty. První obchod byl umístěn ve Springfieldu, NJ. Zpočátku se koncept jmenoval Bed 'n Bath.

Během následujících 14 let bylo otevřeno dalších 16 obchodů. Zpočátku síť zaměřovala své aktivity na metropolitní obvody New York a Kalifornie. Problémem však byla konkurence firem, které se specializují na otevření obchodů o velikosti 20 000 čtverečních stop. Tyto typy obchodů by mohly zákazníkům nabídnout mnohem větší sortiment na jednom místě. Zlomovým okamžikem bylo otevření prvního velkého „superstore“ obchodu. Díky tomu se síť postavila proti konkurentům jako Linens' n Things, Pacific Linen a Luxury Linens. V roce 1987 se řetězec přejmenoval na Bed Bath & Beyond. Souviselo to s výrazným nárůstem sortimentu. Charakteristickým znakem tohoto řetězce se stala nabídka široké škály produktů za dostupné ceny. To zase povzbudilo společnost k otevření nových obchodů, včetně těch z kategorie „superstore“.

Plány expanze byly mnohem větší než hotovostní kapacita Bed Bath & Beyond. V důsledku toho společnost debutovala na newyorské burze v roce 1992. Na začátku 90. let patřila společnost k nejinovativnějším společnostem ve svém oboru. Jako jedna z prvních zavedla počítačový systém řízení zásob, který umožnil snížit potřebu provozního kapitálu. Vzhledem k tomu, že společnost Bed Bath & Beyond potřebovala k financování akcií méně kapitálu než její konkurenti, mohla růst rychleji. Společnost od 80. let používá strategii „zabijáka kategorií“, která byla úspěšně použita v sítích jako Toys R Us, Best Buy a Costso. Jednoduše nabídli širší výběr kategorií a nižší ceny než místní konkurenti.

Zlatá léta (1992–2014)

Bed Bath & Beyond byla v té době považována za typickou rostoucí společnost, která měla silnou konkurenční výhodu oproti menším místním hráčům.. Úspory z rozsahu v kombinaci s dobrým řízením kapitálu ze strany společnosti znamenaly, že cena akcií rostla velmi rychlým tempem. Právě úspory z rozsahu v kombinaci s dobrým řízením zásob nám umožnily dosáhnout udržitelné konkurenční výhody. Čím větší byl řetězec obchodů, tím slavnější byl. Velikost firmy zároveň umožňovala nakupovat produkty od výrobců s velkými slevami. Část slevy se zákazníkům vrátila v podobě nižších cen. Čím nižší ceny a čím větší řetězec, tím více zákazníků tento řetězec obchodů navštívilo. Nárůst počtu zákazníků zase zvýšil výnosy a zlepšil vyjednávací sílu společnosti ve vztahu k dodavatelům.

Navzdory skutečnosti, že společnost měla mnoho konkurentů, Bed Bath & Beyond si dokázala najít svou skupinu věrných zákazníků. Nabídka elektronického obchodu byla navíc velmi omezená. Z tohoto důvodu, pokud by si zákazník chtěl rychle koupit věc do domácnosti, vybral by si nejbližší prodejnu s širokým sortimentem. Mezi nimi byl Bed Bath & Beyond.

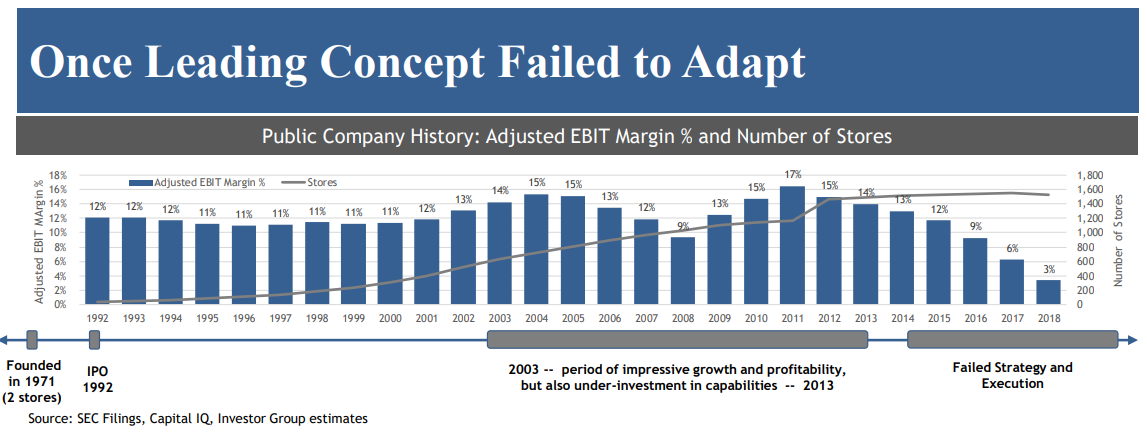

Rozvoj stacionárního řetězce prodejen v kombinaci s dobrým prodejem na zákazníka umožnil společnosti generovat vysoké výnosy. Díky vysoké provozní páce se společnosti podařilo zlepšit provozní marži, která dosáhla vrcholu v roce 2013. Provozní marže byla v té době 15 %, což byl pro prodejce tohoto typu produktů velmi dobrý výsledek. Pro srovnání, v 90. letech měla společnost obecně provozní marži 11 %.

Zdroj: prezentace finančních prostředků 29

Rostoucí peněžní toky sledovaly i účetní výsledky. Společnost zpočátku vynakládala většinu svého provozního cash flow na kapitálové výdaje (CAPEX). Nicméně již v roce 2000 volný peněžní tok (FCF), tj. provozní peněžní toky minus CAPEX činily 46 milionů USD. O dva roky později měl FCF hodnotu 216 milionů dolarů. Bed Bath & Beyond se stal bankomatem. Vytvořená hotovost byla použita k provedení akvizic a vyplacení přebytku akcionářům. Dokud obchodní model plnil svou roli, manažerům bylo jedno, že BBBY byla podinvestovaná. Roky zanedbávání byly pokryty rostoucími cenami akcií a dobrými finančními výsledky. Období spánku revoluce online obchodování se však na mnoho let „odrazilo“.

Akvizice – jeden z faktorů růstu a následných problémů

Kromě organického růstu rostla společnost Bed Bath and Beyond (BBBY) prostřednictvím akvizic. Tak tomu bylo například v roce 2002, kdy řetězec 396 prodejen převzal Harmon Stores, který měl 27 prodejen. Díky této akvizici mohla BBBY růst rychleji. Transakce byla hotovost.

O rok později společnost Bed Bath and Beyond získala společnost Christmas Tree Shops za 200 milionů dolarů v hotovosti. Získaná společnost vygenerovala tržby ve výši přibližně 370 milionů $. Obchody s vánočními stromky měly v té době 23 obchodů v 6 státech. Většina z nich se nacházela v Massachusetts (14). V závislosti na lokalitě měl řetězec prodejny o velikosti od 6 000 do 50 000 čtverečních stop, ale v posledních letech převládá otevírání „velkých obchodů“. Bed Bath and Beyond díky této transakci zpestřila své aktivity, neboť získaná síť prodejen se zaměřila na prodej věcí do domácnosti a dárků. Zajímavé je, že v rámci restrukturalizace byl řetězec prodán společností Bed Bath and Beyond v roce 2020 společnosti Handil Holdings. V době prodeje síť tvořilo 80 prodejen. Prodejní cena byla 250 milionů dolarů.

To nebyl konec akvizic. V roce 2007 se společnost rozhodla koupit Buybuy BABY za 67 milionů $ (netto) a souhlasila s převzetím dluhu ve výši 19 milionů $. Buybuy BABY se zabývá prodejem výrobků pro děti a kojence. V té době se řetězec skládal z 8 obchodů o velikosti od 28 000 do 60 000 čtverečních stop. Byl to další krok, který měl řetězec více diverzifikovat z hlediska produktů. Na chuti celé věci dodává fakt, že zakladateli Buybuy BABY byli Richard a Jeffrey Feinsteinovi, kteří byli syny jednoho ze spoluzakladatelů Bed Bath & Beyond. V souvislosti s restrukturalizací společnost Bed Bath & Beyond v roce 2022 oznámila, že je stále otevřena prodeji uvedené sítě externím investorům.

O 5 let později společnost získala Cost Plus World Market za 495 milionů $. V době koupě vlastnila získaná společnost 250 obchodů pod názvy World Market, Cost Plus World Market, Cost Plus Imports a World Market Stores. Kupovaná firma provozovala prodejny s širokým sortimentem včetně nábytku, dárků, bytových doplňků a bytových dekorací. V roce 2020 společnost Bed Bath & Beyond oznámila své plány prodeje Cost Plus World Market. Nakonec prodali řetězec 245 obchodů za 110 milionů dolarů.

Během následujících 5 let společnost provedla dalších pět akvizic. Níže uvádíme stručný přehled následných akvizic:

- 2012 - Harbour Linen za 105 milionů $ v hotovosti

- 2015 – svého druhu (hodnota transakce není uvedena)

- 2016 – One Kings Lane (cca 12 milionů $)

- 2016 – PersonalizationMall.com za 190 milionů dolarů

- 2017 – Decorist (cca 5 milionů $)

Transakce z let 2015-2017 jsou zajímavé zejména tím, že se týkaly nákupů e-commerce společností. Byl to pokus vstoupit na trh e-commerce. Neochota rozvíjet tyto segmenty a nedostatek finančních prostředků na pokusy o vytvoření rozsáhlé logistiky na podporu trhu e-commerce však způsobily, že společnost nedokázala vytvořit zajímavou nabídku pro své online zákazníky. Výše uvedené transakce společnost nezměnily. Dobrým příkladem je Decorist, což byla platforma pro e-design. 26. srpna 2022 společnost Bed Bath & Beyond oznámila, že má v úmyslu ukončit společnost Decorist. Jednoduše nebyl nápad a prostředky, jak platformu využít ke zvýšení tržeb společnosti. Většinu získaných podniků v posledních letech prodala společnost Bed Bath & Beyond. To dokazuje neuvážené akvizice, které nedokázaly vybudovat trvalý příkop před konkurencí.

Hvězdný podzim: 2015–2019

strategia "Zabijáci kategorií" byla skvělá v době před internetem. Díky ní zákazníci přicházeli do prodejny a mohli se těšit ze široké nabídky produktů a nízkých cen. Začala však éra internetového obchodování. Stále větší počet zákazníků (především z „mladší generace“) raději využil nabídky internetových obchodů, než aby zašel do prodejny a nakoupil na místě. Internetové obchody měly oproti obchodům značné výhody "Cihly a malty". Mohli by nabídnout širší nabídku produktů za nižší cenu. Společnosti působící na e-commerce trhu nemusely vynakládat majlant na stavbu nových prodejen s obrovskou rozlohou. Místo toho stačily sklady a logistická síť (pokud aplikovali strategii asset-heavy) nebo samotné sklady (strategie aktiva light). Nižší náklady na pronájem, nižší kapitálové výdaje a agresivní cenová politika umožnily internetovým obchodům „ukrást“ zákazníky. Bed Bath & Beyond si nevytvořila vlastní značku, neměla širokou kategorii unikátních produktů, které by zákazníky udržely doma. Zbývající cenový boj o zákazníka, který měl negativní dopad na provozní ziskovost společnosti.

Společnost byla navíc pod tlakem „tradičních“ společností, které si dokázaly vybudovat silnější pouto s klientem. Příkladem tohoto typu řetězce byly Walmart (největší řetězec supermarketů ve Spojených státech) a Target. Výše uvedené společnosti měly mnohem větší rozsah operací a začaly prodávat produkty Bed & Bath. Tyto obchodní řetězce měly také široké portfolio privátních značek. V případě Targetu pocházela až 1/3 tržeb z prodeje privátních značek, které nejsou dostupné u konkurence. Další konkurencí byly mnohem větší řetězce nabízející produkty pro domácnosti. Patří mezi ně Home Depot, který nabízel mnohem širší škálu produktů než BBBY. Skvělým příkladem byla akvizice vlajkové lodi společnosti Home Depot na Manhattanu. Nachází se na Upper East Side na 731 Lexington Avenue a má rozlohu 120 000 čtverečních stop. Transakce se uskutečnila v roce 2020.

Zdroj: prezentace finančních prostředků 29

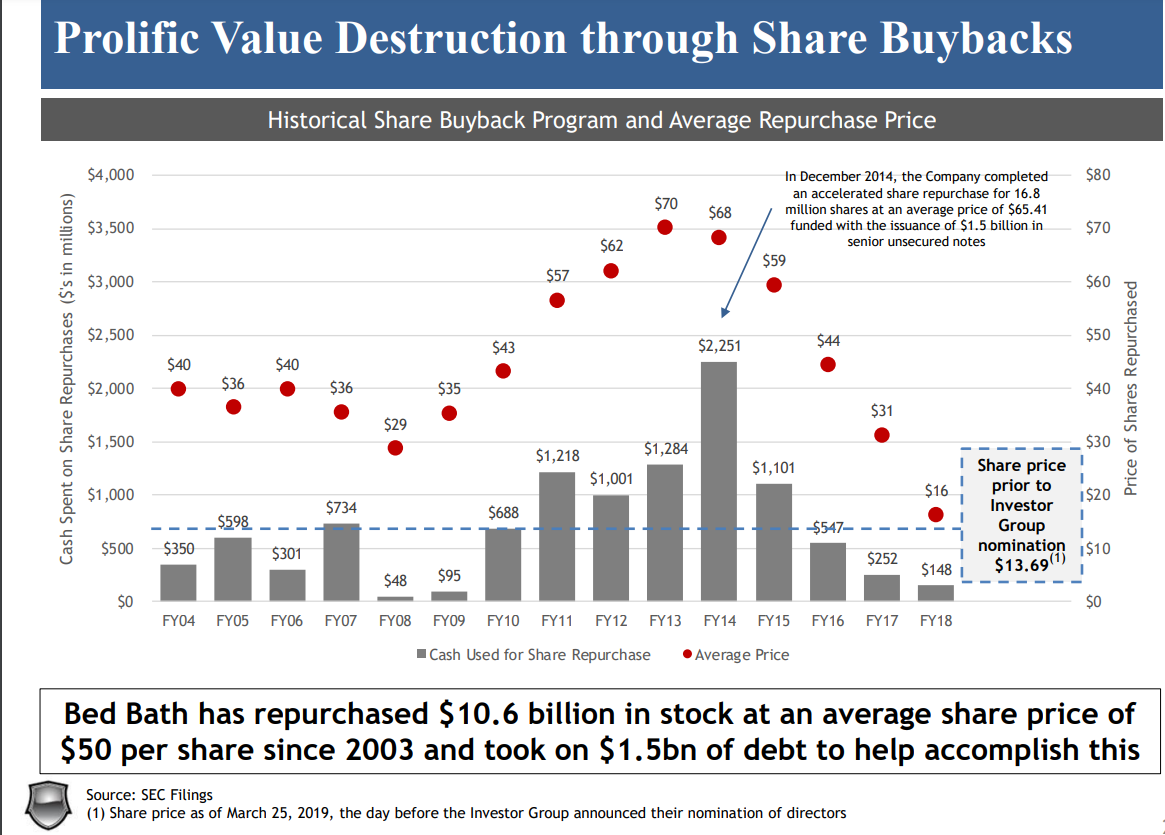

Dalším problémem byla nesprávná alokace kapitálu. Způsobily to nepříliš promyšlené akvizice v kombinaci s opravdu velkorysou politikou vyplácení kapitálu akcionářům Bed Bath & Beyond neměla prostředky na restrukturalizaci vlastního podnikání. V důsledku toho byl model řízení zásob zastaralý a miliony dolarů byly promarněny ve skladech v regálech s neprodaným zbožím. Dalším problémem byla nepromyšlená politika nákupů akcií. Většina prostředků nebyla utracena, když byly akcie výrazně pod vnitřní hodnotou, ale kolem historických maxim. Bylo to velmi špatné rozhodnutí a ukázalo se na nízké povědomí o tom, jak spravovat kapitál.

Zdroj: prezentace finančních prostředků 29

Aktivisté na záchranu Bed Bath & Beyond: 2019

Na konci dubna 2019 zveřejnily tři investiční fondy (Legion Partners, Macellum Capital a Ancora) známé jako tržní aktivisté 186stránkovou prezentaci, která ve velmi negativním světle představila „úspěchy“ manažerů společnosti v posledních letech. V době zveřejnění prezentace fondy samy vlastnily přibližně 5 % akcií společnosti (6,9 mil. akcií) a měly zkušenosti s restrukturalizací a optimalizací mnoha společností působících v odvětvích R&C B (Retail & Consumer Business), vč. Papa John's nebo Mattel.

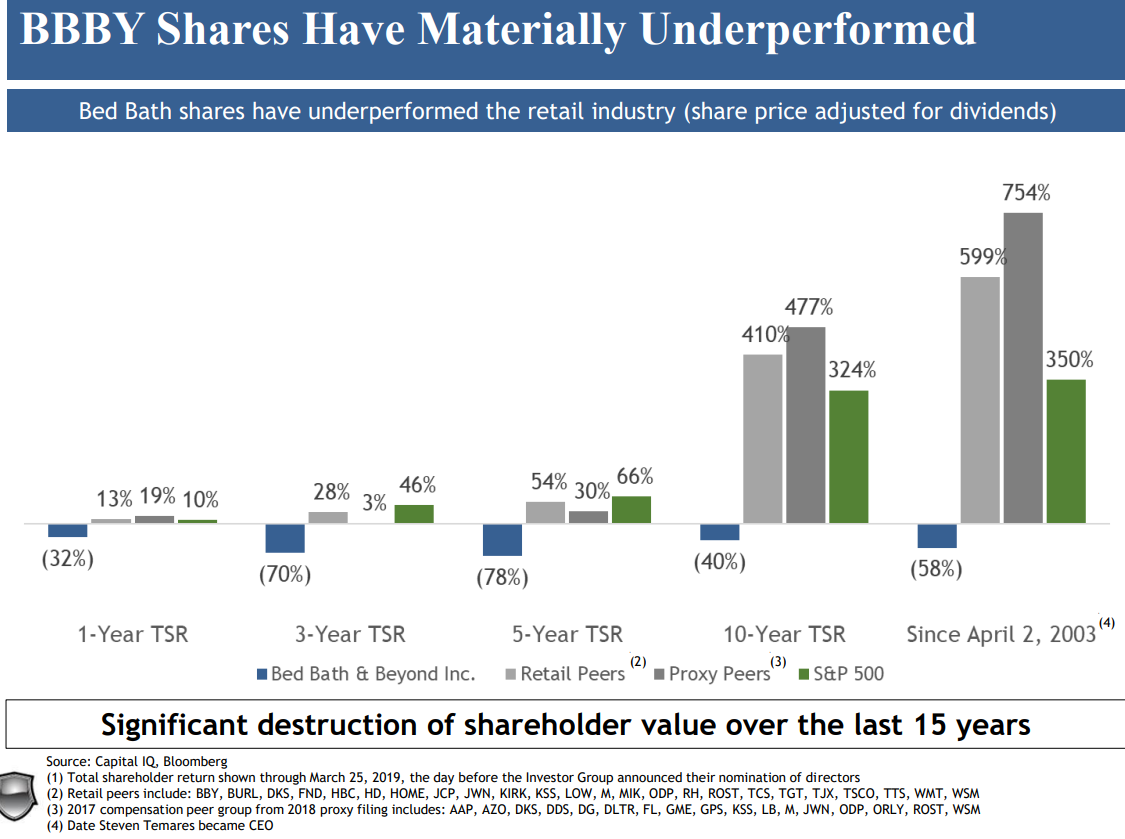

Podle aktivistů si akcie BBBY od 2. dubna 2003 do zveřejnění prezentace vedly mnohem hůře než její konkurenti kotovaní na burze. Konkurenční index poskytl akcionářům o 800 % vyšší výnos než Bed Bath & Beyond.

Zdroj: prezentace finančních prostředků 29

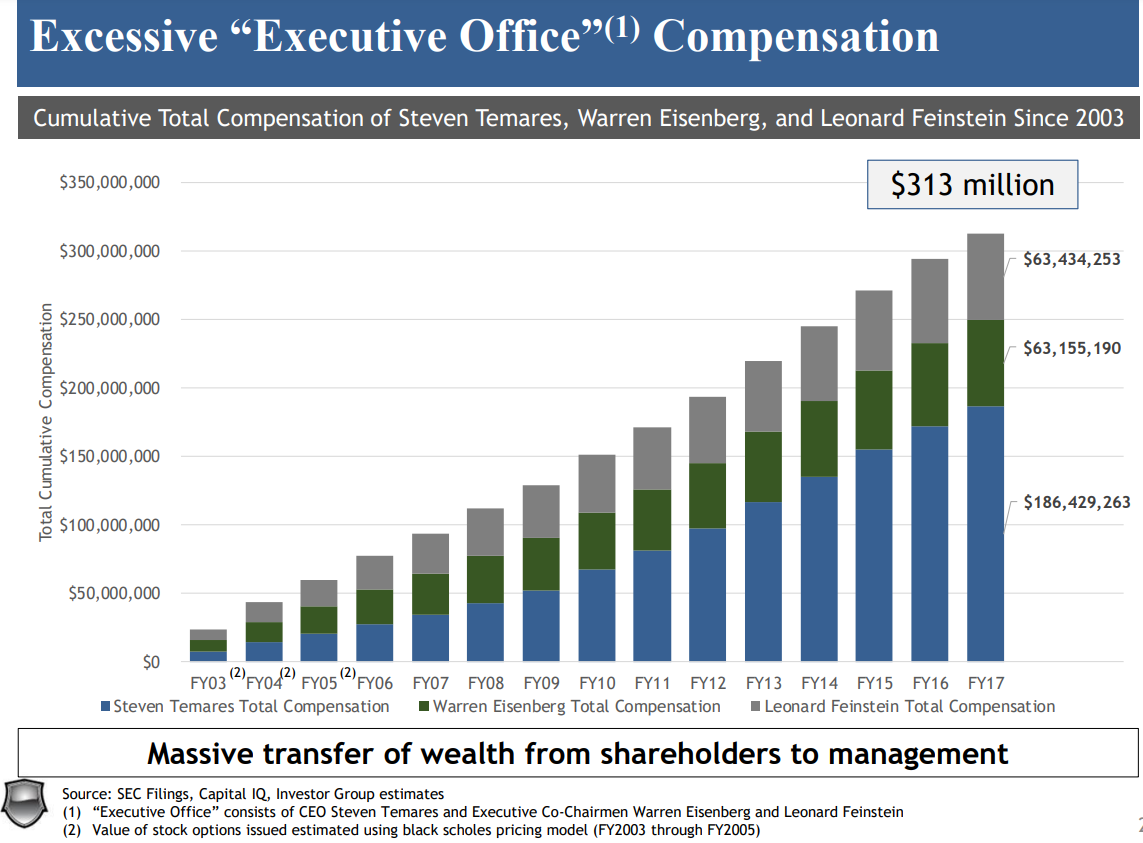

Datum 2. dubna 2003 není náhodné – tehdy byl generálním ředitelem jmenován Steven Temares. Navíc se podle fondů správní rada o akcionáře nestarala. Během Temaresova funkčního období bylo „výkonnému úřadu“ uděleno 300 milionů dolarů, zatímco fondy odhadovaly „zničení hodnoty společnosti“ na 8 miliard dolarů.

Zdroj: prezentace finančních prostředků 29

Zdroj: prezentace finančních prostředků 29

Podle jejich názoru bylo nutné zcela změnit model fungování a propuštění Stevena Temarese. Analýza fondu nebyla založena pouze na vlastním přesvědčení fondu, ale také podrobná analýza fungování společnosti. Zaměstnanci fondu navštívili více než 200 prodejen BBBY, hovořili s bývalými zaměstnanci a dotazovali se zákazníků sítě prodejen. Kromě toho vedli rozhovory s bývalými generálními řediteli z maloobchodu a předními manažery mnoha společností zabývajících se elektronickým obchodováním. Analýza umožnila vyvinout „cestovní mapu“ ke zlepšení účinnosti Bed Bath & Beyond.

Bed Bath & Beyond by podle aktivistů měla zvýšit hrubou marži lepší nákupní politikou. To by vyžadovalo hledání nových zdrojů atraktivních produktů za přijatelnější ceny. To by umožnilo přebudovat hrubou marži z prodeje, což by se promítlo do zlepšení čisté ziskovosti. Kromě toho by BBBY měla uvolnit kapitál prodejem aktiv, která přímo nesouvisejí s provozem společnosti. Dalším zdrojem růstu FCF byla také optimalizace politiky řízení pracovního kapitálu (zejména zásob).). Plán také předpokládal změnu firemní kultury společnosti a větší důraz na zlepšení „zákaznické zkušenosti“. Další zdroj obchodního růstu byl spatřován v oblasti e-commerce, o které současné vedení nemělo ponětí.

Další nevýhodou, kterou aktivisté našli, byla také špatná organizace obchodu. Po návštěvě 200 z nich a prozkoumání několika stovek stálých zákazníků byly vyvozeny následující závěry:

- Některé kategorie produktů (např. odpadkové koše) byly umístěny na několika různých místech, což ztěžovalo zákazníkovi výběr,

- Žádné prémiové produkty vyrobené pouze pro BBBY,

- Příliš úzké uličky, které ztěžovaly vyhýbat se zákazníkům,

- Zobrazení produktů bylo mnohem horší než u konkurenčních řetězců.

Strategie „zabijáka kategorií“ podle aktivistů fungovala v chodu společnosti řadu let dobře, nyní je však zastaralá. Povolení vedoucích prodejen vykonávat podobnou roli jako Chief Merchant Officer navíc neodpovídá současným rychle se měnícím nákupním trendům a stále náročnějším zákazníkům. Nedostatečné investice oddělení odpovědných za správu pracovního kapitálu a analýzu dat způsobilo, že společnost Bed Bath & Beyond přestala držet krok s konkurencí..

Kvůli tlaku aktivistů opustil svou pozici v květnu 2019 dlouholetý generální ředitel Steven Temares. Jeho místo zaujal Mark Tritton, který mnoho let pracoval ve společnosti Target jako Chief Marchandising Officer a Výkonný viceprezident. Jeho úkolem byla restrukturalizace společnosti a změna nabídky produktů. Na webu se začalo objevovat mnohem více produktů privátních značek. Kromě toho byla nabídka omezena, protože bylo rozhodnuto snížit potřebu provozního kapitálu. Kromě toho byly oznámeny plány restrukturalizace, které se týkaly jak řetězce prodejen, tak zaměstnanců centrály. Plánovalo se zredukovat řetězec prodejen o 44 provozoven.

Obtížná restrukturalizace: 2020-2022

Společnost byla v nebezpečné spirále, zákazníci opouštěli online nakupování, což si vynutilo optimalizaci struktury prodejny. Bylo rozhodnuto snížit počet prodejních míst za účelem optimalizace struktury nákladů. To následně omezilo provoz v prodejnách společnosti. To mělo za následek nižší tržby, což mělo negativní dopad na kupní sílu BBBY.

Obtížná cesta restrukturalizace Bed Bath & Beyond byla viditelná ve finančních výkazech společnosti za finanční rok 2020, který skončil v únoru 2020, tedy před účinky blokování. Zde je několik finančních údajů:

| Milionů dolarů | 2018 FY | 2019 FY | 2020 FY |

| příjmy | 12 349 | 12 029 | 11 159 |

| Počet prodejen | 1 552 | 1 533 | 1 500 |

| Tržby na prodejnu | 7,96 | 7,85 | 7,44 |

| Provozní zisk | 761,3 | -87,1 | -700,1 |

| Provozní marže | + 6,16% | -0,72% | -6,27% |

| Čistý zisk | 424,9 | -137,2 | -613,8 |

| Srovnatelné prodeje (y/y) | -1,3% | -1,1% | -6,8% |

Zdroj: vlastní studie na základě výročních zpráv BBBY

Jak je vidět, i přes zavírání „neziskových“ prodejen klesaly tržby na prodejnu. To je negativní zpráva v inflačním prostředí. Navíc poklesly i srovnatelné tržby. Tento trend bez přerušení pokračuje od roku 2018. To znamenalo, že se buď snížil počet zákazníků, nebo se snížil jejich nákupní košík. Takový signál znamenal, že společnost musela dále optimalizovat svou marketingovou a prodejní strategii.

Následující roky byly ještě horší. V Q2020 19 se americká ekonomika musela vypořádat s první vlnou COVID-19. To donutilo obchody zavřít, což mělo negativní dopad na tržby. Společnost nedokázala využít nákupní horečky, která zasáhla americké rodiny během COVID-XNUMX. Pak se mnoho amerických domácností rozhodlo své domovy zrekonstruovat. Příjemci tohoto trendu byli mj e-commerce společnosti, jako je Wayfair. Na druhou stranu BBBY nedokázala pružně přejít na online prodej.

| Milionů dolarů | 2020 FY | 2021 FY | 2022 FY |

| příjmy | 11 159 | 9 233 | 7 867 |

| Počet prodejen | 1 500 | 1 020 | 953 |

| Tržby na prodejnu | 7,44 | 9,05 | 8,25 |

| Provozní zisk | -700,1 | -336,9 | -407,6 |

| Provozní marže | -6,27% | -3,65% | -5,18% |

| Čistý zisk | -613,8 | -150,8 | -559,6 |

| OCF * | 590,9 | 268,1 | 17,8 |

| Nákup akcií | 99,7 | 332,5 | 589,4 |

| Hotovostní a krátkodobé investice | 1 386 | 1 356 | 439,5 |

* peněžní toky z provozní činnosti

Následující roky jsou dalším problémem zmenšujícího se podnikání. Snížily se i toky v důsledku nižších tržeb hotovost z provozní činnosti, tedy hlavní zdroj peněz generovaných společností. Společnost se snažila získat prostředky z prodeje majetku, šlo však o jednorázové injekce hotovosti. Navzdory obtížné finanční situaci se správní rada rozhodla odkoupit akcie za více než 1 miliardu dolarů. Úroveň likvidních aktiv vlastněných společností dramaticky poklesla. Slabé základy firmy to však nezměnilo.

Začátkem března 2022 vzrostla cena akcií o 86 % po zprávě, že aktivista Ryan Cohen vlastní 9,8% podíl ve společnosti. Cohen je známý tím, že se snaží změnit způsob, jakým společnost funguje. Cohenovou nejslavnější investicí byl GameStop, který byl jednou z hvězd roku 2021. Ryan oznámil, že hodlá kompletně zrekonstruovat Bed Bath & Beyond. Aktivista oznámil, že má mnoho scénářů, včetně prodeje celé společnosti jinému konkurentovi. Navzdory tomu se situace společnosti nadále zhoršovala a v důsledku toho Mark Tritton opustil svou pozici. Mark opustil BBBY v červnu 2022.

Červenec 2022 – září 2022: Reddit je zpět v akci

Společnost byla ve finančních problémech. 1. července ratingová agentura Globální hodnocení S&P snížila rating společnosti z B+ na B-. Byl to signál, že problémy BBBY jsou opravdu vážné.

Společnost se stala spekulativním aktivem, jehož cena dokázala během jednoho dne vzrůst o několik procent. Navzdory tomu si kurz po celý rok vedl velmi špatně. Společnost se líbila krátkým prodejcům, kteří věřili, že BBBY brzy zkrachuje nebo vydá spoustu akcií, aby ušetřila likviditu. Jednotliví investoři, z nichž si mnozí vyměňovali informace na Redditu, byli jiného názoru. Ke zvýšení sazby stačilo velmi málo. Například v červenci 2022 se cena jednoho dne zvýšila o 8 % po zprávě, že nový generální ředitel (Sue Gove) koupil 50 000 akcií společnosti.

Někteří spekulanti věřili, že externí investoři firmu zachrání. Na konci července se objevila informace, že do společnosti investoval Freeman Capital, což se prozradilo přes 6 % akcií. Fond navrhl, aby BBBY potřebovala najít financování ve výši 1 miliardy dolarů, aby pomohla financovat další restrukturalizaci. Analytici Bank of America reagovali na Freemanovy plány skepticky a připomněli, že společnost má již více než 3 miliardy dolarů v závazcích ve formě úrokového dluhu a leasingových závazků.

K šanci však přičichli spekulanti krátký squezze. Začátkem srpna se krátkodobě prodalo přes 50 % volně obchodovaných akcií. Byla to ideální příležitost zkusit si příběh zopakovat GameStop od roku 2021. 5. srpna 2022 akcie BBBY vzrostly o více než 30 %. To postavilo krátkodobé hráče do velmi obtížné pozice. Pondělí 8. srpna bylo pro krátké prodejce ještě těžší, Bed Bath & Beyond vzrostl o více než 40 %. Následující dny jsou pokračováním rallye, která skončila 17. srpna 2022. Od minima 27. července do intradenního maxima 17. srpna akcie BBBY vzrostly o více než 560 %. Zásadní situace společnosti však byla i nadále složitá.

Burzovní graf BBBY, interval W1. Zdroj: xNUMX XTB.

Na konci srpna 2022 společnost oznámila, že hodlá uzavřít dalších 150 prodejen a snížit počet zaměstnanců o 20 %. Taková informace v případě obchodního řetězce znamená, že likviditní situace společnosti je velmi špatná. Maloobchodní tržby jsou příliš stabilní byznys na to, aby se během několika měsíců ukázalo, že zhruba tucet procent obchodů je trvale ztrátových a ničí hodnotu podniku.

Finanční ředitel Bed Bath & Beyond – Gustavo Arnal – spáchal v září sebevraždu. Proti Gustavovi bylo vedeno vyšetřování manipulace s trhem. Bed Bath & Beyond je obžalovaným v třídním sporu. Společnost byla obviněna ze zkreslování její skutečné hodnoty a zdržování zveřejnění relevantních informací o trhu. V žalobě se zmiňuje Gustavo Arnal a Ryan Cohen.

Souhrn

Příběh Bed Bath & Beyond je skvělý příběh, jehož morálkou je, že nic netrvá věčně. I skvělý obchodní model, který funguje několik let, může nakonec přestat fungovat. To byl případ BBBY využívajícího strategii "Zabiják kategorie" dokázal porazit menší konkurenty a sám se po mnoha letech stal obětí úspěchu dalších hvězd trhu (firem z kategorie e-commerce a efektivnější konkurence fungující v kamenném modelu). Proto se vyplatí pečlivě sledovat činnost správních rad společností. I ta nejlepší společnost může ztratit svou konkurenční výhodu, pokud management není schopen dosahovat dlouhodobých cílů a naslouchat očekáváním zákazníků.

Další morálkou je, že někdy prudká změna kurzu akcií trvale nezmění základy společnosti. Stalo se tak v srpnu 2022, kdy cena akcií vzrostla o několik set procent a fundamentální situace společnosti zůstala slabá.

- vybledlá záře staré hvězdy")

- vybledlá záře staré hvězdy")