Americký spotřebitel je stále v dobré kondici, a to je špatně

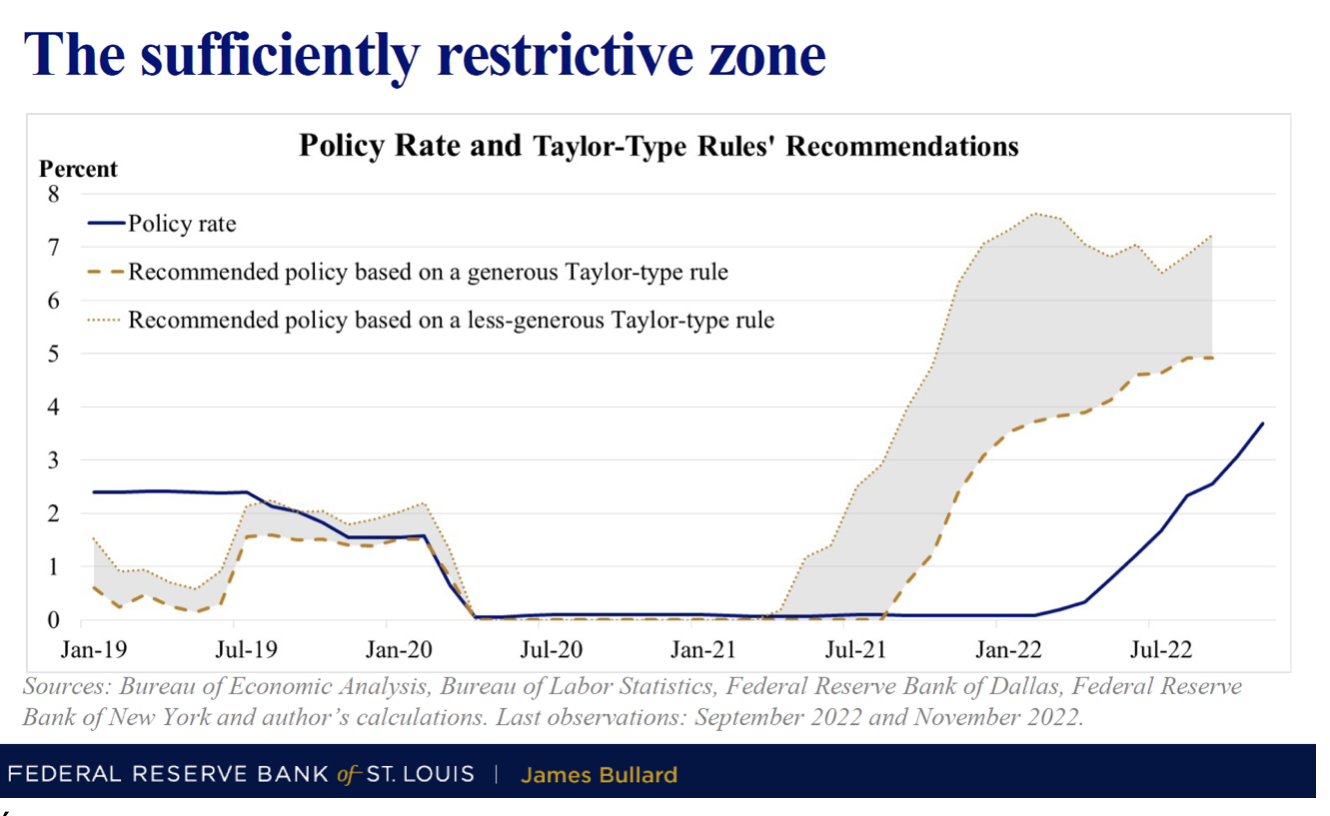

Minulý týden byl klidnější. Index S&P500 zakončil týden mírně níže (-0,69 %), zatímco WIG vzrostl o 0,86 %. Příliš dobré nálady na trzích (které brání v boji proti inflaci) vyzkoušel jeden z členů FEDu James Bullard (obecně však neúspěšně) – zobrazující pásmo restriktivních úrokových sazeb FED v rozmezí 5-7 %.

FED již zvýšil úrokovou sazbu o 5,9 procentního bodu (před námi je zvýšení asi o 1 procentní bod), ale v ekonomice to není nijak zvlášť vidět. Zároveň americký spotřebitel je stále v docela dobré kondici podíváme-li se na velikost svých výdajů (očekává se, že ve 4. čtvrtletí reálně porostou 2022 až o 4,8 %).

7% sazba amerického Fedu?

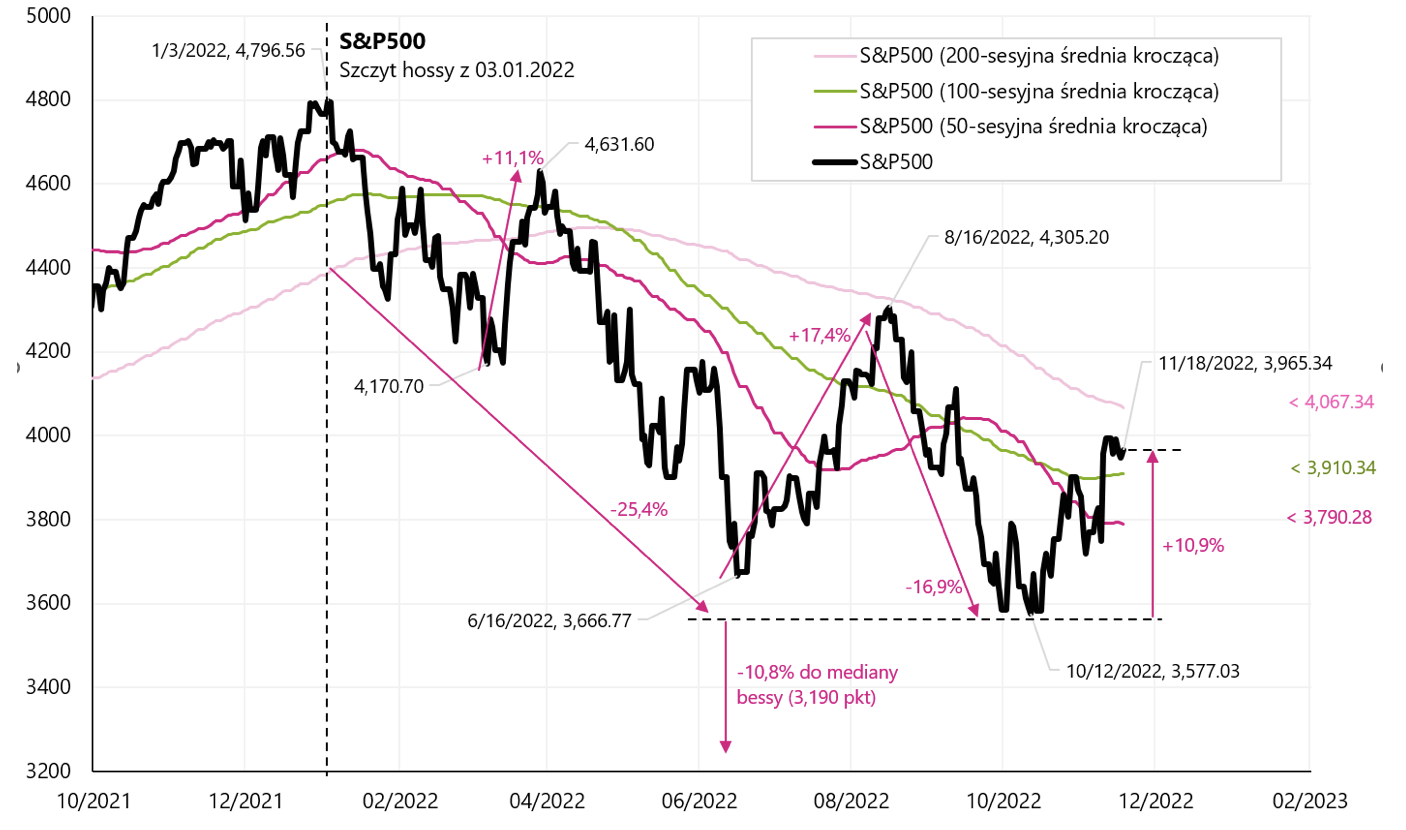

Minulý týden byl na akciových trzích klidnější. index S & P500 za týden klesl o 0,69 % a nyní je 10,9 % nad medvědím minimem od 12.10.2022. října 17,3 a pouze 3.01.2022 % pod vrcholem posledního býčího trhu XNUMX. ledna XNUMX.

index S & P500 do 18.11.2022 Zdroj: vlastní studie, stooq.pl

Nicméně silný výkon akciového trhu může způsobit určitou frustraci, alespoň pro některé členy Fedu. J. Bullard, v současnosti člen s hlasovacím právem FOMC řekl to ve čtvrtek sazba Fedu by se měla nakonec zvýšit na „dostatečně restriktivní“ úrovně 5 % až dokonce přes 7 %, kterou ilustroval ve své prezentaci "Vstup do zóny". Restrikční zóna byla vypočtena na základě různých variant Taylorova principu, rovnice navržené známým ekonomem Johnem Taylorem ze Stanfordské univerzity. Taylorův princip je široce přijímán v komunitě ekonomů a ukazuje, kde by měla být referenční sazba Fedu založena na aktuálním stavu ekonomiky.

Snímek z prezentace J. Bullarda zobrazující zónu restriktivní měnové politiky. Zdroj: Federální rezervní banka St. Louis, James Bullard

Silně jestřábí komunikace J. Bullarda zapadá do nedávných pokusů o ochlazení akciového trhu také ze strany předsedy FEDu J. Powella. Trh v tuto chvíli jistě nesleví z možnosti zvýšení sazby na 7 %.ale před rokem, kdy byl J. Bullard pravděpodobně jedním z nejjestřábích členů FED a poukazoval na nutnost výrazného zvyšování úrokových sazeb, neposlouchal ani trh a největší pravdu měl tehdy Bullard.

index S & P500 do 18.11.2022. listopadu XNUMX s jestřábí komunikací FED. Zdroj: vlastní studie, stooq.pl

Proč mohou být členové Fedu frustrovaní? A sazby vysoko nad 5 % nejsou jen teoretickou možností? Existuje několik důvodů, které mohou boj s inflací ztížit:

- zvýšení sazeb má pro ekonomiku velké zpoždění a v současném cyklu může být zpoždění dopadu zvýšení sazeb na trh práce ještě delší než historicky (firmy měly po pandemii velké problémy s náborem a budou rozhodovat o pokládání propustit zaměstnance co nejdříve – tedy možné zpoždění)

- akcie klesly „jen“ o 17 % oproti vrcholu předchozího býčího trhu,

- míra nezaměstnanosti vzrostla pouze o 0,2 procentního bodu z minima cyklu (na 3,7 %),

- podpora v nezaměstnanosti nechce růst (např. počáteční nároky),

- Americké spotřebitelské výdaje vzrostou ve 4. čtvrtletí 2022 reálně o 4,8 % (podle prognózy modelu Atlanta FED).

Polské akcie minulý týden

WIG zakončil týden s mírným ziskem (+0,86 %), ale během týdne jsme se odrazili od průměru 200 sezení. Po tak silném odrazu od minima 13.10 (+23,6 %) nelze očekávat příliš mnoho, alespoň krátkodobě. Níže uvedená tabulka ukazuje podrobnosti.

index PARUKA do 18.11.2022 Zdroj: vlastní studie, stooq.pl

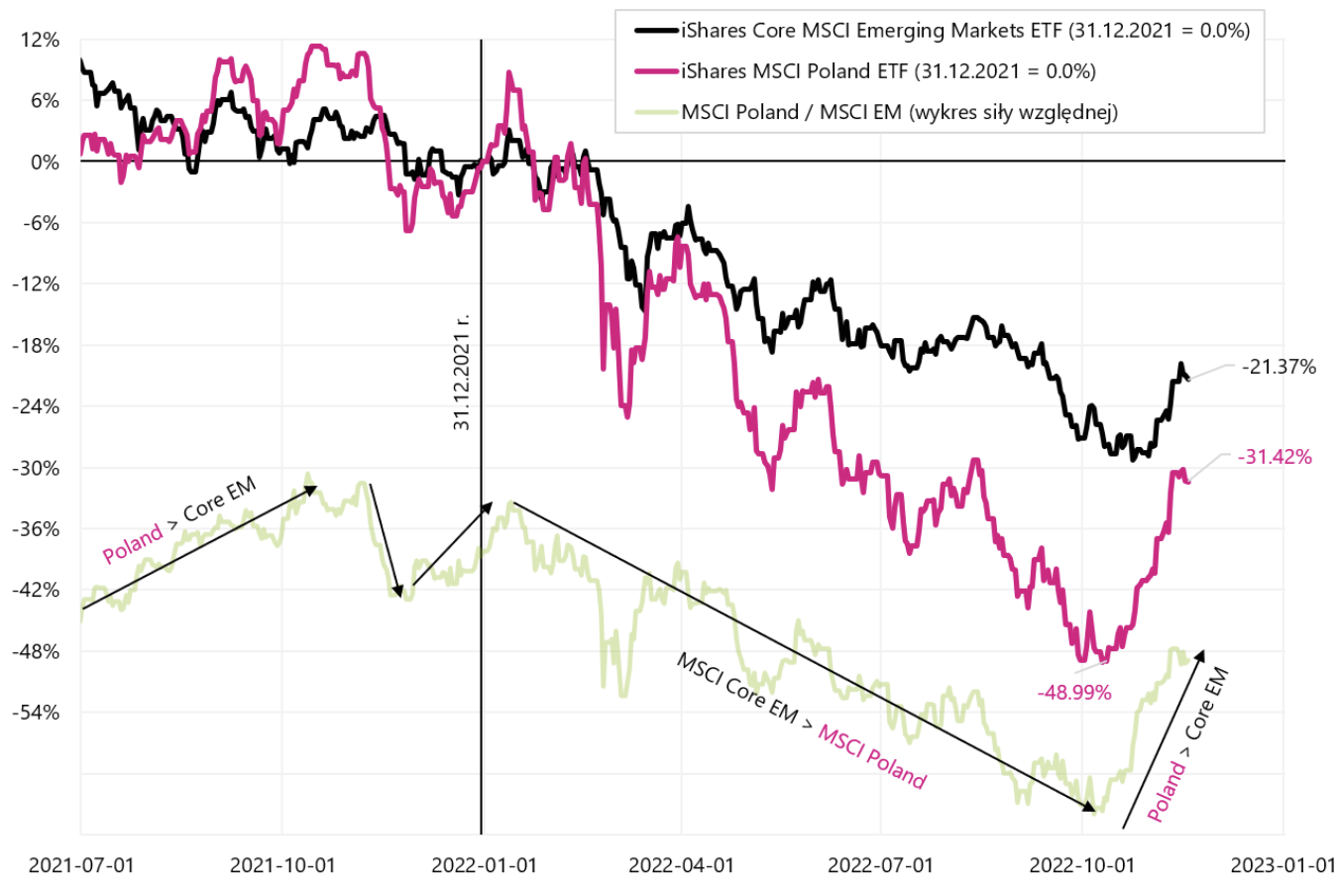

Polské akcie se již přes měsíc chovají silněji než ostatní indexy. Porovnáním indexu MSCI Polska s indexem MSCI Emerging Markets vidíme, že naše akcie se v poslední době hodně naskládaly (od 12.10.2022. října 34,4 polský MSCI vzrostl v USD o 9,0 %, zatímco MSCI EM jen o XNUMX %).

MSCI Poland (iShares MSCI Poland ETF) a MSCI EM (iShares Core MSCI Emerging Markets ETF) do 18.11.2022. listopadu XNUMX. Zdroj: vlastní studie, iShares.com

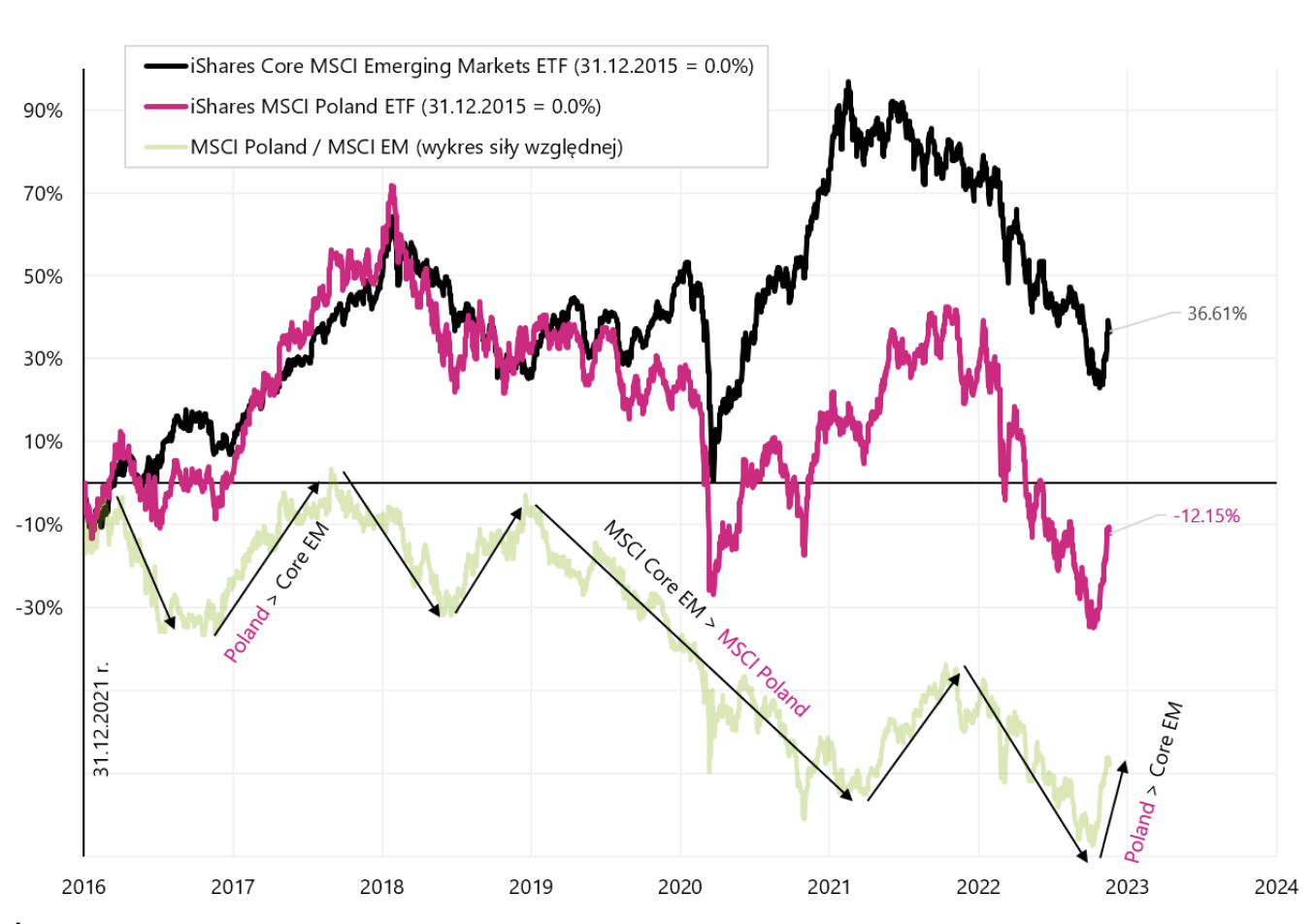

Srovnání Polska s rozvíjejícími se trhy v dlouhodobém horizontu (od roku 2016) jasně vidíme, že jsme silnější než EM v okamžicích „silného“ riskování (kdy investoři zvyšují své nákupy rizikových aktiv), jako jsou (i) volby 2016/2017, které vyhrál Trump, (ii ) 2021 - široké otevření ekonomik po covidu (iii) a aktuálně silné riziko (inflace za námi, konec roku před námi). To také znamená, že v situaci averze k riziku (tzv. risk-off) mají naše akcie právo klesat mnohem rychleji a silněji než v celém segmentu Emerging Markets.

MSCI Poland (iShares MSCI Poland ETF) a MSCI EM (iShares Core MSCI Emerging Markets ETF) od roku 2016. Zdroj: vlastní studie, iShares.com

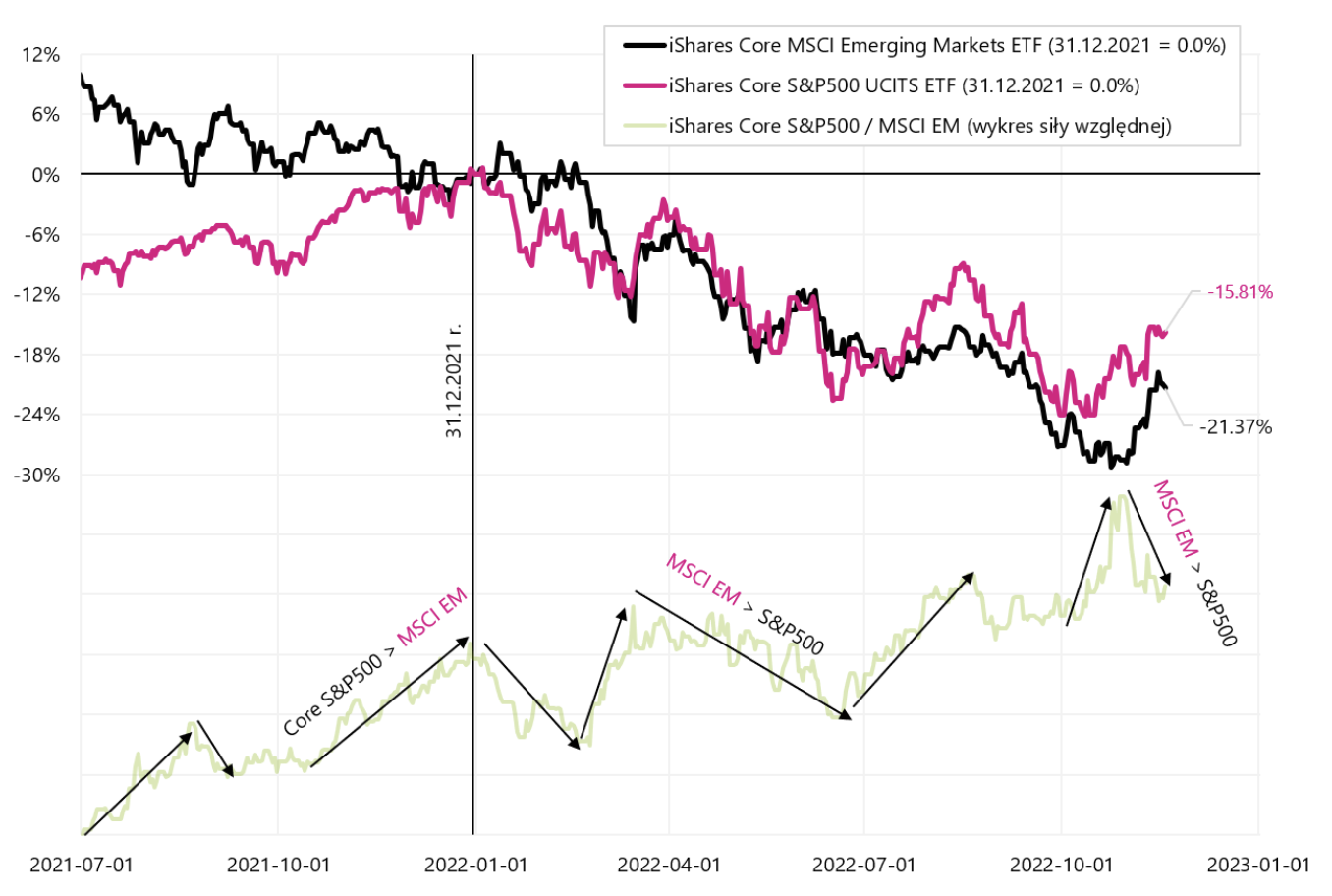

Srovnejme chování Emerging Markets na pozadí amerického indexu S&P500. Letos je rozdíl ve prospěch amerických akcií asi 6 procentních bodů a nedávné oživení akcií se nemuselo nutně ukázat silnější (jak by se dalo očekávat) pro rozvíjející se trhy (další graf, z 12.10.2022. října 500, iShares S&P11.0 ETF vzrostl v USD o 9,0 %, zatímco iShares Core MSCI EM ETF pouze o XNUMX %.

S&P500 (iShares Core S&P5000 UCITS ETF) a MSCI EM (iShares Core MSCI Emerging Markets ETF) do 18.11.2022. listopadu XNUMX. Zdroj: vlastní studie, iShares.com

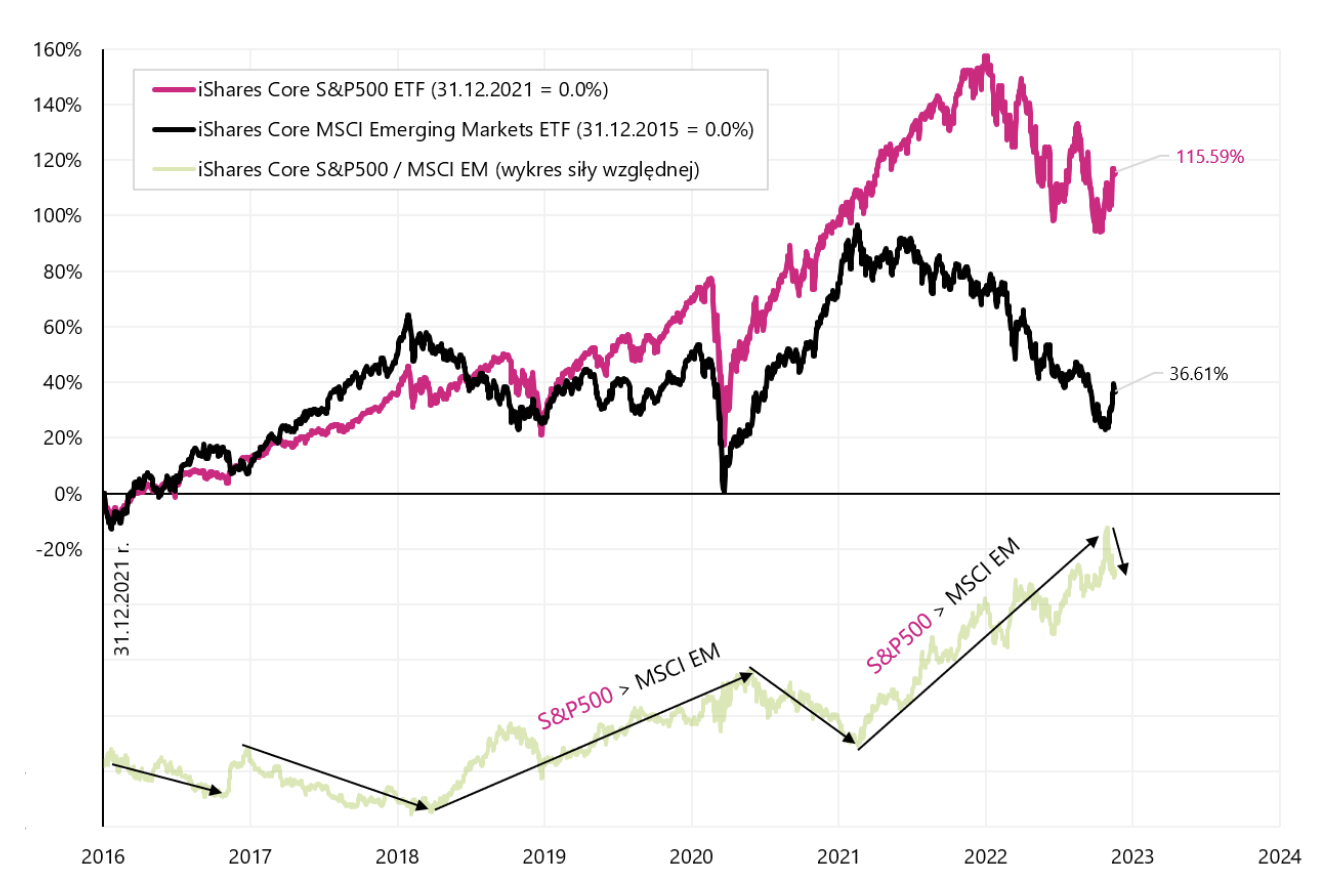

Od roku 2016 Emerging Markets výrazně ztrácí vůči americkému akciovému indexu (další graf).

S&P500 (iShares Core S&P5000 UCITS ETF) a MSCI EM (iShares Core MSCI Emerging Markets ETF) od roku 2016. Zdroj: vlastní studie, iShares.com

Velký obrázek: pauza ve zvyšování úrokových sazeb v USA a Polsku

Trhy denně oceňují nové informace o budoucí inflaci, včetně komentářů členů Fedu, aby tlumily nadšení investorů pro pivot. Fed (nebo alespoň pauza ve zvyšování sazeb). Každý den se můžeme dozvědět nové nebo změněné pravděpodobnosti nárůstu na příštím zasedání Fedu o 50 bps nebo 75 bps. Nicméně z pohledu hlavního cyklu medvěd/boom je jedno, zda FED zvýší sazby na 4.75 nebo 5.25 %.

“Nenechte si ujít les pro stromy”

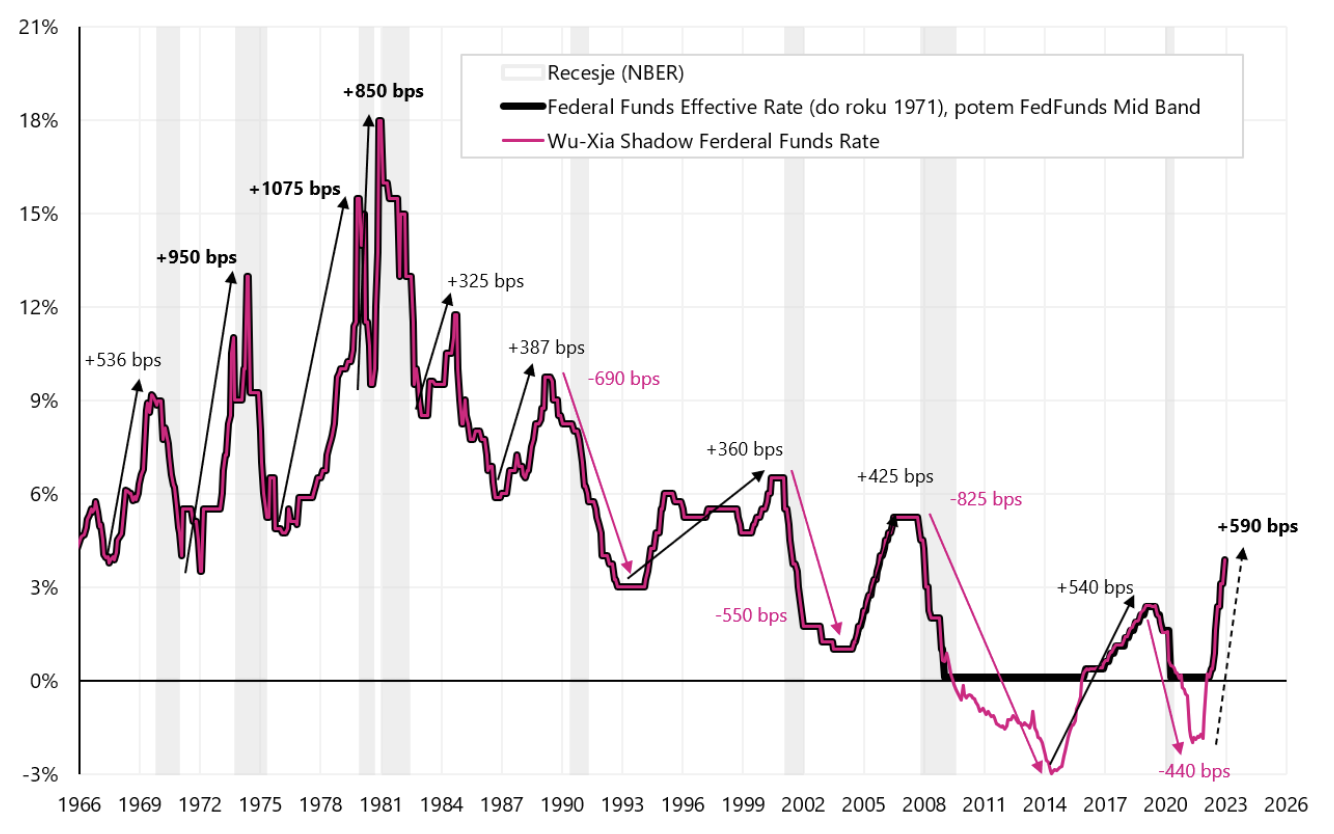

Bude záležet na tom, jak dlouho úrokové sazby zůstanou na tak vysoké úrovni, tedy kdy je Fed může začít snižovat. Aktuálně už máme obrovské finanční zpřísnění a pokud FED zvedne sazby o 100 bazických bodů (bps), celkem to bude 690 bps (včetně QE efektu, kdy tzv. stínová sazba v květnu 2021 dosáhla -2 % ). K většímu nárůstu úrokových sazeb došlo až v 70. letech, kdy byla ekonomika obecně bez dluhů. Jakmile centrální banka sníží sazby na nulu, v praxi je již dále snižovat nemůže (ačkoli se o to některé banky pokusily). Když však ekonomika potřebuje ještě nižší úrokové sazby než 0 %, poté může centrální banka spustit QE (kvantitativní uvolňování), jehož výši lze převést do záporné sazby centrální banky (tzv. stínová sazba). Stínová sazba v květnu 2021 v USA byla -1,99 % (podle modelu Wu-Xia), což ukazuje graf níže.

Referenční sazba Fedu a stínová sazba od roku 1966. Zdroj: vlastní studie, FRED, Atlanta FED

Pokud po zvýšení úrokových sazeb v USA o 690 bps zůstane úroková sazba na této úrovni několik čtvrtletí, bude to mít významný dopad jak na ekonomiku, tak na zisky firem (jinými slovy jde o cenu boje s inflací). Akcie v takovém scénáři neoceňují, v současnosti se více zaměřují na možné rychlé otočení ze strany Fedu. Ale skutečný pivot se odehraje kolem prvního snížení sazeb FEDem. Mezitím mohou být akcie pod tlakem zpomalující ekonomiky a klesajících zisků firem.

Stejně tak v Polsku bude nejdůležitější otázkou, zda se MPC bude muset vrátit k dalšímu zvyšování úrokových sazeb, ale k tomu může dojít spíše v případě tlaku trhů na slabší zlotý. Aktuálně máme globální risk-on (investoři jsou ochotni nakupovat riziková aktiva), což nám dočasně zabrání hrát trhy o slabší zlotý. Když ale inflace negativně překvapí a na trzích dojde k poklesu rizika (investoři prodávají riziková aktiva), pak můžeme vidět tlak na pokles zlotého. Jen připomenu, že maďarská centrální banka v boji s oslabováním forintu zvýšila jednu z úrokových sazeb na 25 %.

Americký spotřebitel je příliš silný, a to je špatně

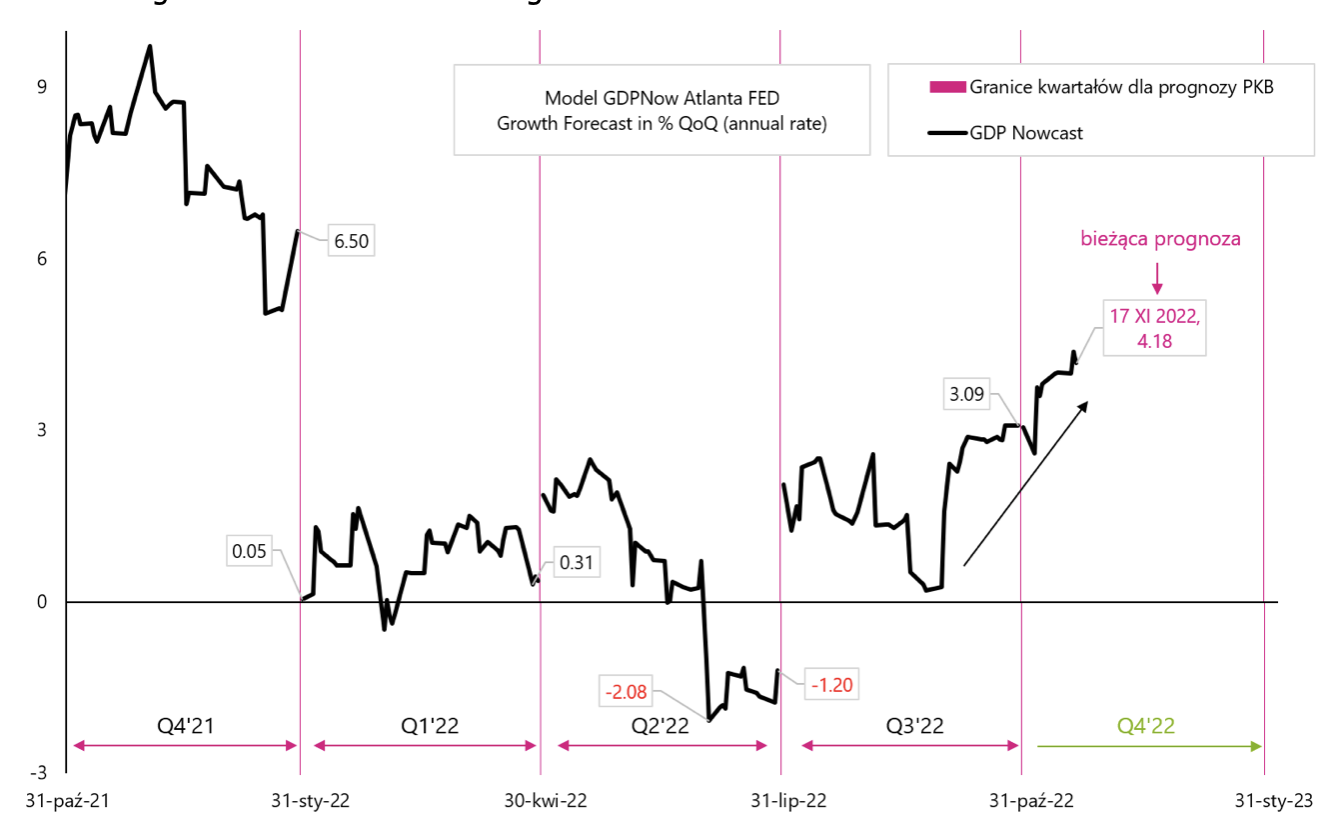

Prognóza růstu HDP USA ve čtvrtém čtvrtletí roku 2022 podle modelu GDPNow Atlanta FED aktuálně dosahuje až 4,18 %. Normálně by člověk byl rád, ale v situaci boje s inflací jako hlavní prioritou se tak silný ekonomický růst „nebude líbit“ Fedu.

Prognóza růstu HDP podle modelu GDPNow Atlanta FED Zdroj: vlastní studie, Atlanta FED

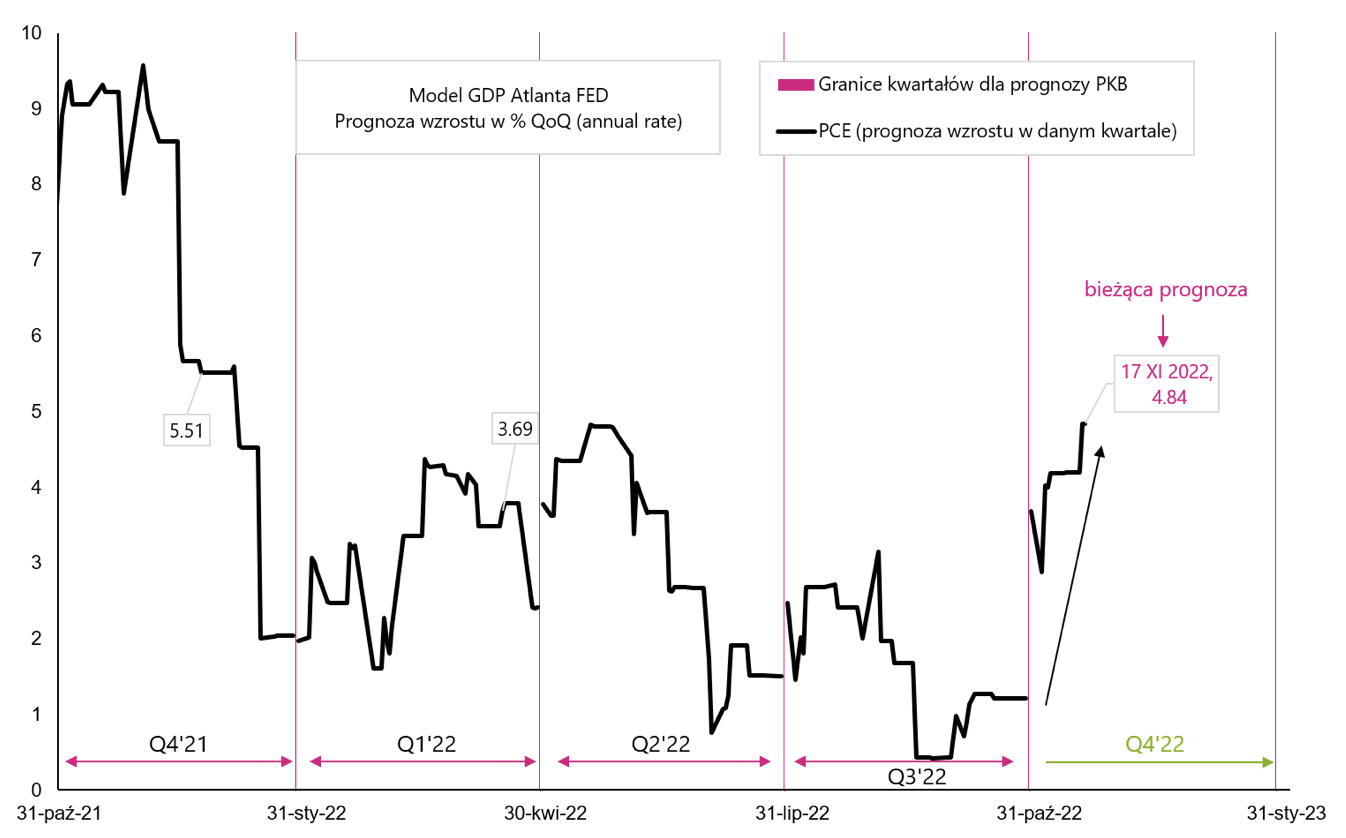

Pokud se navíc podíváme na největší složku HDP, tedy reálné spotřebitelské výdaje (PCE – osobní spotřební výdaje), prognóza růstu na Q4 2022 je aktuálně 4,84 % – což se nebude líbit ani FEDu.

Prognóza růstu PCE podle modelu GDPNow Atlanta FED Zdroj: vlastní studie, Atlanta FED

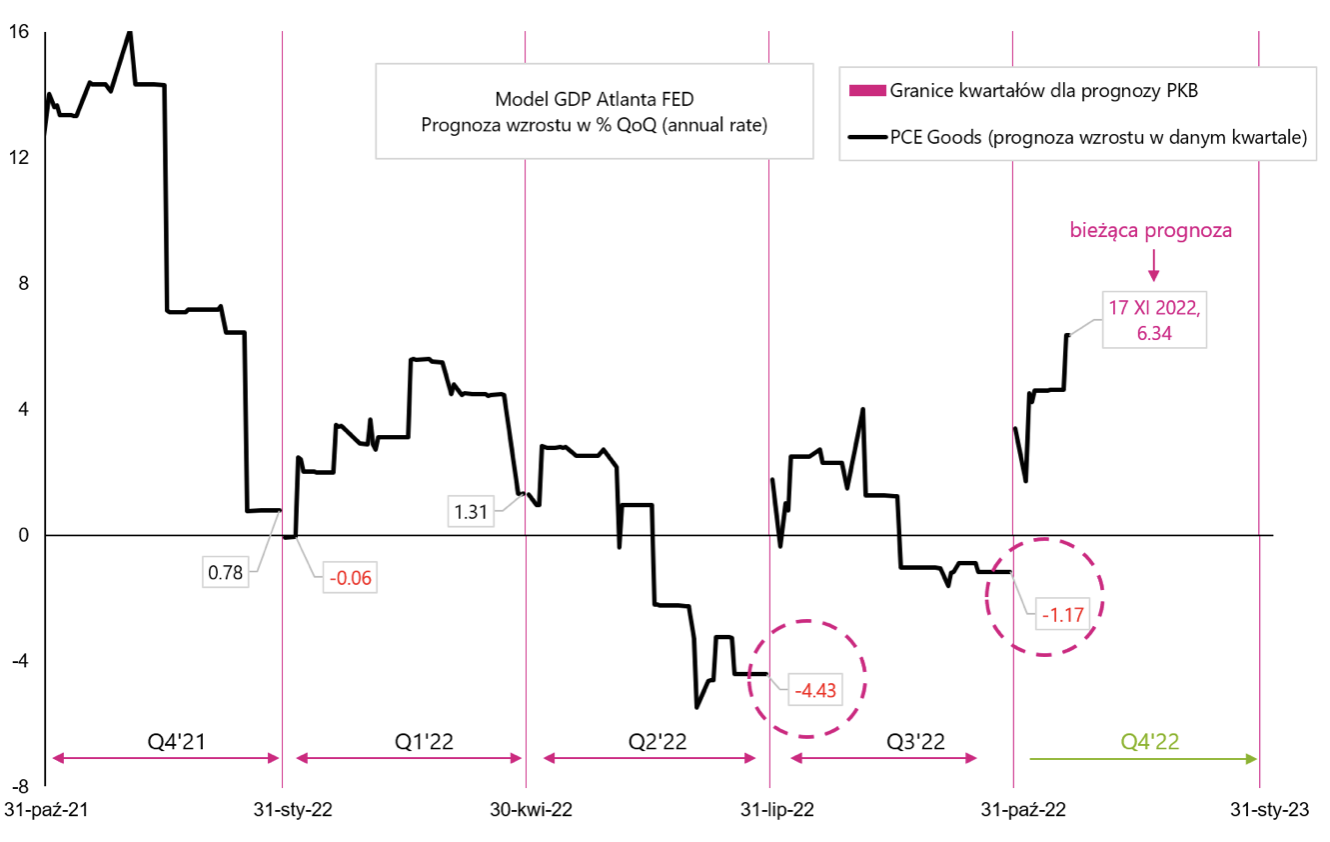

PCE se skládá z výdajů na zboží dlouhodobé spotřeby (PCE Goods) a služby (PCE Services). Zboží dlouhodobé spotřeby je samozřejmě cyklickým prvkem (výdaje na služby se v menší míře mění v závislosti na ekonomické situaci). „Zboží dlouhodobé spotřeby“ spolu se „Soukromými rezidenčními fixními investicemi“ jsou nejcykličtějšími prvky HDP a jsou zodpovědné především za pokles HDP během recese (jak jsme o tom psali v jednom z předchozí zprávy). Navíc si připomeňme, že v rámci jádrové inflace to tak je inflace jádrové komodity (Core Commodities Inflation) je zodpovědná za nižší než očekávanou inflaci (a poslední silnou reakci na nižší inflaci). To je důvod, proč „není dobré“, kdyby výdaje na zboží PCE rostly silněji, a toto je naše nejnovější prognóza pro 4. čtvrtletí 2022. Zboží PCE by mělo klesat jako v předchozích dvou čtvrtletích (v dalším grafu označeno kroužkem) a ne růst tempem 6,34 %!

Prognóza růstu zboží PCE podle modelu GDPNow Atlanta FED Zdroj: vlastní studie, Atlanta FED.

Minulý týden jsme se seznámili s údaji o maloobchodních tržbách v USA za říjen 2022. (jedná se o významnou část PCE), který nominálně vzrostl o 1,3 % (nejsilněji od února letošního roku, trh očekával nárůst o 1,0 %). Prudce vzrostly výdaje za pohonné hmoty (+4,1 %), ale i za automobily a potraviny. Částečně silnější data lze vysvětlit jednorázovým protiinflačním příplatkem vypláceným ve státě Kalifornie (tzv. Vrácení daně střední třídy). Nicméně silnější spotřebitel na delší dobu by bylo to poslední, co by dnes Fed chtěl vidět.

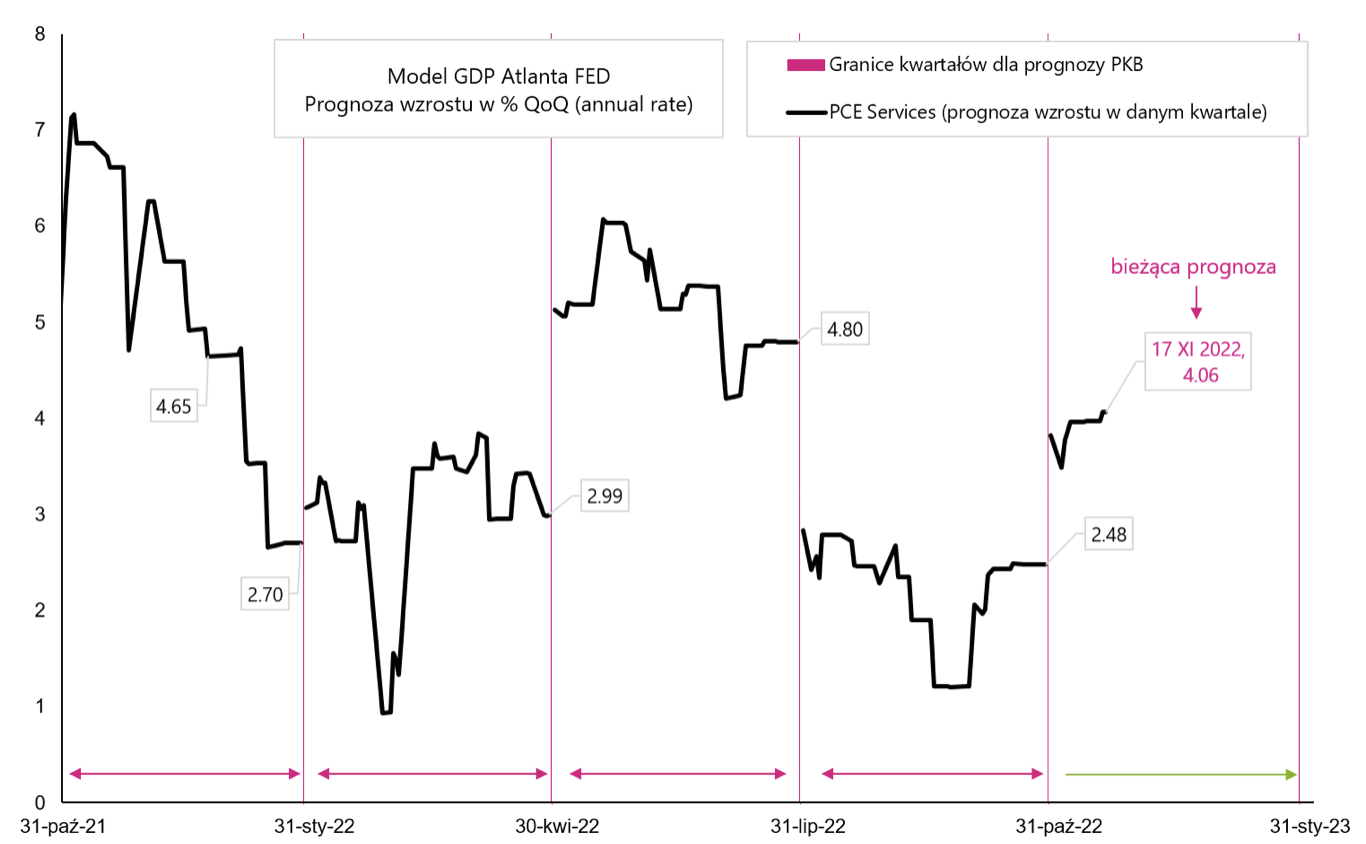

Prognóza růstu PCE Services podle modelu GDPNow Atlanta FED Zdroj: vlastní studie, Atlanta FED

Souhrn

Minulý týden byl klidnější. Investoři mohou být po nedávném silném růstu cen akcií spokojeni. Z této situace ale nemusí mít nutně radost FEDprotože příliš dobrá nálada na trzích brání boji s inflací.

Americký spotřebitel je přitom stále v docela dobré kondici, vezmeme-li v úvahu velikost svých výdajů (které se ve 4. čtvrtletí reálně zvýší 2022 až o 4,8 %). K tomu můžeme přidat pracovní trh, který je poměrně odolný vůči zvyšování sazeb. Data jako tato by mohla frustrovat členy Fedu, pokud další data neukážou rychle klesající inflaci.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.

Nechte odpověď