Rok 2021 byl úžasným rokem pro akce

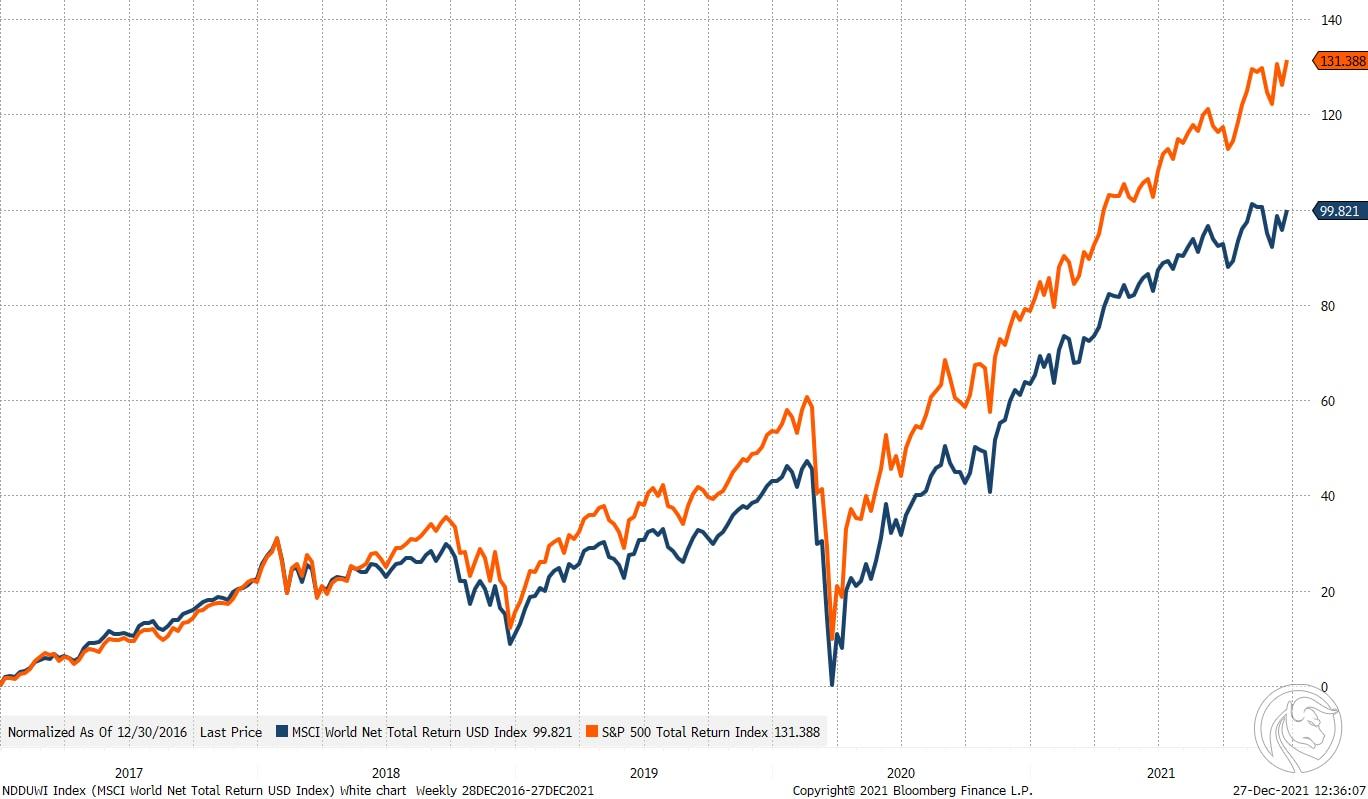

Minulý rok byl pro akcie fantastickým rokem: po mimořádných ziscích v roce 2020 tento trh vrátil 21 %. Zdá se to téměř nemožné vzhledem k prudké inflaci, o které se od počátku 80. let neslyšelo, ale nízké nominální výnosy vytvořily prostředí, ve kterém se akcie ukázaly být jedinou životaschopnou volbou. Akciové zisky jako celek byly výsledkem technických aspektů, jako jsou nízké nominální výnosy, ale důležitým faktorem byly také enormní zisky podniků, které vzrostly o 28 % ve srovnání s rokem 2019, což dokládá významný dopad veřejných fiskálních stimulů na soukromý sektor. Při pohledu zpět se také díváme do budoucnosti z hlediska toho, co očekávat v roce 2022 a jak by investoři měli utvářet svá akciová portfolia, aby zohlednili oblasti, které se mohou v inflačním období ukázat jako ziskové.

Záporné reálné výnosy znamenají TINA

Zatímco se investoři chystají uzavřít své účetní knihy pro letošní rok, stojí za to analyzovat, jaká byla situace na trhu v minulém roce. Kdybychom vás o tom informovali před rokem Index S&P 500 stoupne o 28 % a Svět MSCI - o 21 % ročně a zároveň jádrová inflace ve Spojených státech bude činit téměř 5 %, což je nejvyšší úroveň od počátku 80. let, naši čtenáři by nám to jistě nevěřili. Klíčem k pochopení, proč akcie získávají navzdory inflačním tlakům, je reakce trhu dluhopisů na rostoucí inflaci.

Dluhopisový trh souhlasil s názorem Fedu, že inflace je dočasná, ale i poté Federální rezerva upustil od konceptu a připustil, že příčiny inflace byly hlubší a trvalejší, než se původně myslelo, a trh dluhopisů nadále předpovídal, že inflace zůstane nízká. To bylo založeno na vysokém poměru dluhu k příjmu v mnoha částech světa, stárnoucí populaci a technologickém pokroku, které všechny dlouhodobě působily proti inflačním silám. Trvale nízké nominální výnosy uprostřed rostoucí inflace – realizované i předpokládané – vyvíjejí významný tlak na pokles reálných výnosů, což spouští široký výkyv směrem k akciím.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

Proč by někdo investoval do dluhopisů, když se jeho kapitálové nemovitosti zmenšují? I přes historicky vysoké ceny a valuace byste mohli přejít na akcie, protože by to možná alespoň zachránilo kapitál před ničivými dopady inflace. Jinými slovy, přístup TINA (neexistuje žádná alternativa) je na finančních trzích stále živý, když se blížíme k roku 2022, protože, jak poznamenali John Maynard Keynes i Warren Buffett, i když v jiném kontextu – inflace je nepřítelem kapitalistické ekonomiky a investoři.

Obrovské zisky z rekordních fiskálních stimulů

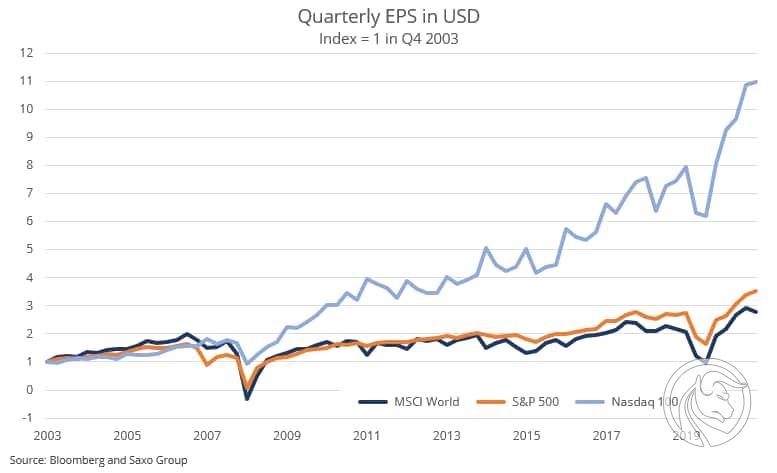

Zatímco nízké nominální výnosy letos sehrály významnou roli v rozmachu akciového trhu kvůli svému dopadu na cenu kapitálu použitého k diskontování budoucích volných peněžních toků, investoři by neměli ignorovat skutečnost, že MSCI World v prvních třech čtvrtletích roku 2021 zisky. vzrostly o 104 % ve srovnání se stejným obdobím roku 2020. To lze považovat pouze za odrazový efekt, ale je třeba poznamenat, že zisky v prvních třech čtvrtletích roku 2021 byly o 28 % vyšší než zisky ve stejném období roku 2019. V jinými slovy, dynamika zisků generovaných společnostmi vzešlými z pandemie byla mimořádná a byla důsledkem enormních uvolněných měnových a fiskálních stimulů realizovaných v měřítku, jakém v poválečných letech, tj. od konce XNUMX. světové války, nebylo slyšet. Deficity v mnoha největších světových ekonomikách posunuly přebytek v soukromém sektoru do odpovídajícího skoku.

Citlivost na úrokové sazby

Ironií vysokých výnosů a vynikajících výnosů akcií v roce 2021 je, že rok 2022 by se mohl ukázat jako „špatný“ pro akcie kvůli předpokládané inflaci jako reakce trhu dluhopisů ve výši 100 bp na dlouhém konci výnosové křivky USA (desetiletá vláda dluhopisy) by mohly tlačit akcie dolů bez ohledu na nárůst zisků. Nedávno jsme odhadli, že růstové akcie jako Pinterest a Adobe mají úrokovou citlivost 18 %, respektive 26 %, což znamená, že ocenění těchto akcií klesne o tolik, jako se změní výnos 100letých amerických dluhopisů o XNUMX bází. bodů, za předpokladu, že všechny ostatní aspekty zůstanou stejné.

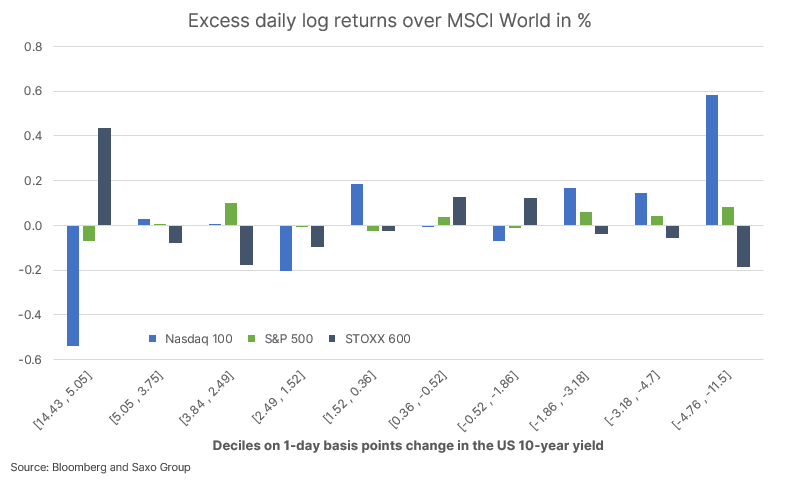

Celkově má americký akciový trh s největší pravděpodobností duraci akcií kolem 15-18 %, což znamená, že samotné zvýšení nominálních výnosů by mohlo kompenzovat růst zisků v příštím roce. Níže uvedený graf je z naší nedávné analýzy akciového trhu, Citlivost návratnosti úrokové sazby je terorem technologických akcií a ukazuje, že indexy NASDAQ 100 a STOXX 600 se pohybují opačným směrem v reakci na významné změny ve výnosech amerických desetiletých dluhopisů. Americké technologické akcie vykazují záporný nadměrný výnos ve srovnání s globálními akciemi ve dnech, kdy dlouhodobé výnosy rostou, zatímco evropské akcie vykazují kladný nadvýnos díky dominantnímu postavení finančních, energetických a těžařských společností.

Nadále věříme, že investoři by měli nadále upravovat své majetkové účasti, aby lépe absorbovali vyšší úrokové sazby a inflaci v roce 2022. To zahrnuje rostoucí expozici vůči komoditám, financím, polovodičům, logistickým a finančním obchodním společnostem, které budou těžit z volatility a mohou také slouží jako zajištění proti ztrátám na konci akciových portfolií.

Zelená transformace, Indie, Čína a urbanizace

Náš zelený přechodový koš letos klesl o 6 %, čímž ztratil část obrovských zisků z roku 2020, kdy investoři zajistili masivní kapitálový tok do oblasti. Vzhledem k tomu, že příští rok bude pro elektromobily průlomový, nabídky Green Transition zaznamenají velkolepý návrat. Vale jasně prohlašuje, že se hodlá stát preferovaným dodavatelem základních kovů pro elektromobily v Severní Americe, a Rio Tinto také značně investuje do projektů uhličitanu lithného, včetně masivního projektu v Srbsku, který by potenciálně mohl pokrýt téměř 10 % budoucí evropské poptávky. v souvislosti s výrobou elektromobilů. Zelený přechod pro elektromobily, solární a větrnou energii, skladování energie a výrobu vodíku bude kvůli tlaku na růst cen mnoha klíčových kovů pokračovat a v dlouhodobém horizontu jsme přesvědčeni, že významně přispěje ke zvýšení dlouhodobé -dobá míra inflace.

Z hlediska hospodářského růstu, investic do infrastruktury, tržních reforem, technologických debutů a souvisejících výnosů pro akcionáře a urbanizace se zdá, že Indie je novou Čínou. Indické akcie byly jedním z nejlepších akciových trhů za posledních 20 let, generovaly 10% meziroční růst zisku a věříme, že tento trend bude pokračovat i v příštím desetiletí a investorům bude přinášet mimořádné výnosy. Vedle obrovského hospodářského růstu a urbanizace Indie však dojde k zelenému přechodu, který rovněž požene globální inflaci nahoru v důsledku inflace na komoditních trzích.

Čína se letos ocitla v defenzívě a netypicky se rozchází se zbytkem světa. Krize na trhu s bydlením má negativní dopad na ekonomiku, úvěrové trhy a důvěru spotřebitelů. I když toto odvětví potřebuje najít řešení, musí přijmout narativ „sdílené prosperity“ a již nyní vidíme známky toho, že vláda a centrální banka se začínají snažit minimalizovat ekonomický dopad této krize. Fiskální stimul se vrátí v roce 2022, ale klíčovou otázkou je, kam se bude ubírat ziskovost, protože zavádění přísné technologické regulace a dalších reforem, včetně nového zákona o ochraně osobních údajů, negativně ovlivňuje odhady růstu analytiků. Nemáme jasný pohled na budoucnost čínských akcií, s výjimkou konstruktivního výhledu pro společnosti zabývající se spotřebním zbožím, protože ze své podstaty nejsou závislé na datech.

K dispozici je více analýz akciového trhu tutaj.