Velká eroze kupní síly, podnikových marží a ekonomického růstu

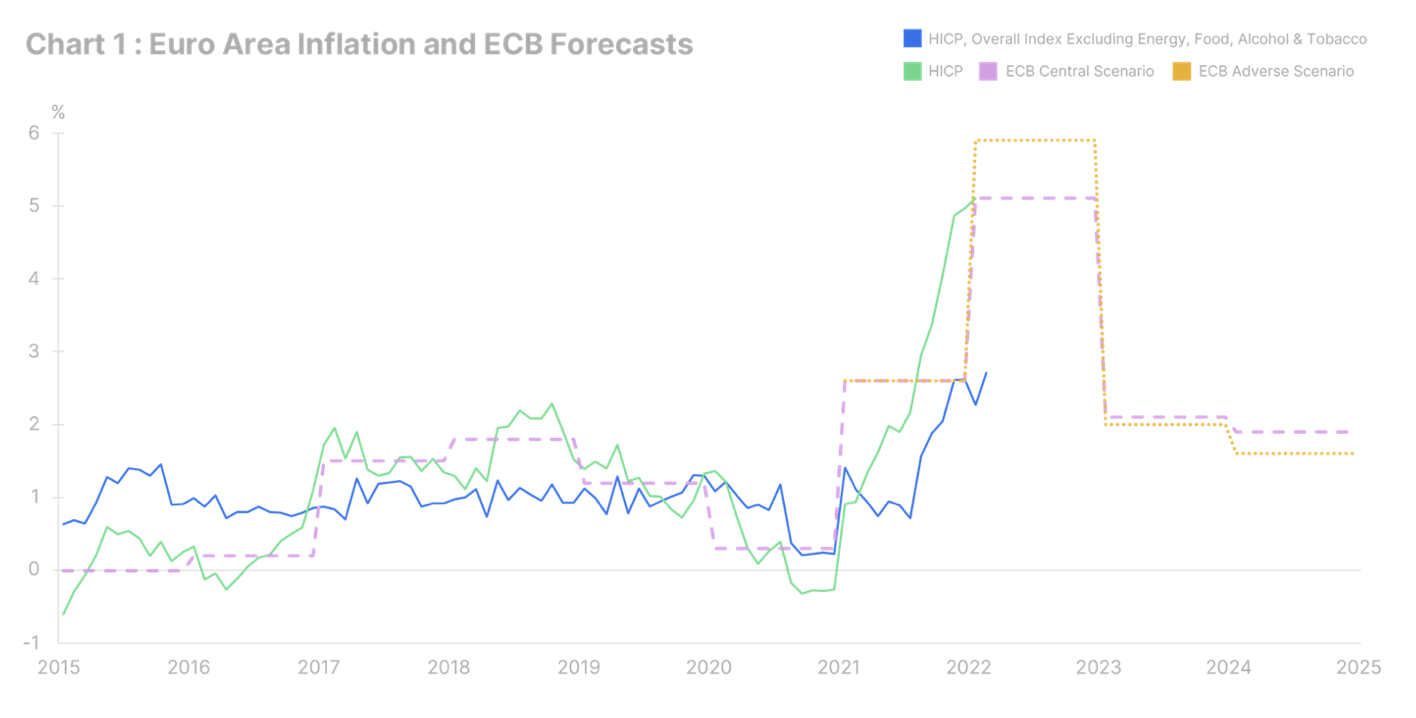

Inflace není v žádném případě dočasná. Během březnového setkání Evropská centrální banka (ECB) zveřejnila své nejnovější makroekonomické prognózy. Ve všech scénářích se očekává, že v roce 2023 Index spotřebitelských cen (CPI) v eurozóně meziročně klesne na téměř 2 % (viz graf). To je zbožné přání; nyní je to 5,8 % meziročně (poslední údaje jsou za únor). Nejsou to jen ceny ropy a energií, které rychle rostou. Ceny potravin, průmyslové zboží a služby nesouvisející s energiemi rostou tempem více než 2 %; inflace je nyní rozšířená. Navíc zatím neznáme plné důsledky války na Ukrajině s ohledem na dynamiku inflace. Náš základní scénář předpokládá, že válka zvýší letošní průměr CPI v eurozóně minimálně o jeden procentní bod. Kvůli tomuto konfliktu jsme zjistili, že Ukrajina je centrem mezinárodního obchodu; například představuje 70 % celosvětového vývozu neonového plynu. Tato vyčištěná verze plynu je klíčová pro polovodičový průmysl a potřebujeme ji pro výrobu mnoha každodenních produktů, jako jsou chytré telefony, lékařská zařízení a domácí spotřebiče. Válka však není náš jediný problém.

Přerušení dodavatelského řetězce bude trvat minimálně do roku 2023.

Narušení dodavatelského řetězce narůstá. Před válkou k žádnému skutečnému zlepšení nedošlo a nyní se situace ještě zhoršuje – to je největší trend, kterému budeme muset čelit. Kromě pozastaveného a sankcionovaného ruského vývozu nerostných surovin řada zemí omezuje vývoz základních komodit. 14. března Argentina na neurčito pozastavila vývoz sójových bobů a sójového oleje (41 % a 48 % celosvětového vývozu). Indonésie zároveň zpřísnila vývozní omezení na palmový olej – nejpoužívanější rostlinný olej na světě, používaný v mnoha potravinářských výrobcích. Mnoho zemí jde stejnou cestou, včetně Srbska, Ukrajiny, Egypta, Alžírska a Bulharska. Ostatní s pandemií stále bojují. V Shenzhenu, přístavním městě v Číně s obrovským výrobním centrem, byla v polovině března zavedena uzamčení. Shenzhen je domovem některých z nejznámějších čínských společností, včetně Tencent Holding, provozovatele populárního messengeru WeChat, a výrobce elektromobilů BYD Auto. Je to také čtvrtý největší přístav na světě, který představuje 15 % čínského exportu. Dohnat to může trvat šest až osm týdnů; Udržitelné zlepšení v mezinárodní nákladní dopravě lze očekávat až od roku 2023, kdy se na trh dostanou nové kontejnery. Přetížení přístavů není jediným faktorem, který přispívá k inflačnímu tlaku. Během několika posledních měsíců jsme několikrát zmínili, že zelená transformace Evropy je v podstatě inflačním šokem pro evropské domácnosti a podniky. Místo postupného odklonu od uhlí s COP26 je smutnou realitou, že uhlí a plyn nabývají na významu. Doufejme, že válka na Ukrajině přiměje Německo a Belgii přehodnotit své plány opustit jadernou energetiku, ale bude trvat nejméně 7-10 let, než budou nové jaderné elektrárny uvedeny do provozu. Do té doby nás bude inflace dál tvrdě dorážet.

Historie se neopakuje, ale rýmuje se

Srovnávat dnešní inflaci se 70. léty nebo ropnou krizí v roce 1973 podle nás nemá smysl. Existují minimálně dva hlavní rozdíly: Politika Covid-19 ve vyspělých zemích byla zcela nepřiměřená tomu, co známe z minulosti, a většina zemí eurozóny nemá smyčku mezi cenou a mzdou. V 70. letech byly mzdy automaticky indexovány podle inflace. V současné době, až na několik výjimek (na Kypru, Maltě, Lucembursku a Belgii je indexace založena na základním CPI), to již neplatí. Vyjednávání o mzdách v zemích eurozóny zatím vedla ke zvýšení průměrné mzdy pod úroveň inflace (např. méně než 1 % v Itálii a mezi 2 % a 3 % v Nizozemsku, Rakousku a Německu); toto není stagflace, kterou jsme zažili v 70. letech. lowflace - trvale nízká inflace). Voláme mu Velká eroze: eroze kupní síly, podnikových marží a ekonomického růstu v důsledku prudkého nárůstu nákladů na dodávky na globální úrovni. Jde o pátou systémovou změnu za posledních dvacet let: předchozí čtyři jsou Velká střídmost, Housing Bubble, Stagnace století a Hysterické zadržování. Velká otázka právě teď zní: kdo ponese největší náklady? Jaký je náš názor? Podnikové marže. Co tomu může zabránit? V zásadě potřebujeme zvýšit produktivitu. Data bohužel nepodporují trvalý nárůst produktivity v důsledku práce na dálku a je diskutabilní, zda bude mít zelený přechod pozitivní nebo negativní dopad na produktivitu.

Dilema "inflace / recese".

Všechny centrální banky jsou oficiálně zapojeny do boje proti inflaci – to je samozřejmé. Na březnovém zasedání jestřábi jasně převzali kontrolu nad narativem ECB, ale některé centrální banky jsou zapojeny mnohem více než jiné. Domníváme se, že jsou ochotnější přijmout trvalou inflaci ve výši 3–4 % ročně, než spustit recesi, aby inflaci snížili. To znamená, že mohou blafovat a po agresivní rétorice nebudou následovat stejně odvážné činy. To se týká americké centrální banky mnohem více než ECB. Nezapomínejme, že inflace nad průměrem posledních 20 let má pozitivní vliv i na dluhovou zátěž, což je benefit navíc. Po světové finanční krizi v letech 2007-2008 se mnoho zemí snažilo snížit svůj dluh konvenční metodou, tj. úsporami a strukturálními reformami. Tato metoda selhala a je načase zvolit netradičnější přístup: inflaci, represe a v některých případech i platební neschopnost. To bude mít vážné důsledky pro investice (komodity a nemovitosti převažují nad ostatními variantami), ale také pro fiskální politiku kvůli zvýšenému přerozdělování příjmů pro nejnižší kvintil domácností. Ne každý je připraven na to, co ho čeká: dlouhé období vysoké inflace, než klesne.

Všechny prognózy Saxo Bank jsou k dispozici na této adrese.