Swapy – toxická aktiva nebo účinný zajišťovací nástroj?

Ve financích existuje velké množství instrumentů, které hrají důležitou roli na finančním trhu, ale pro běžného investora znamenají nedefinovanou zkratku. Jsou velmi důležitým nástrojem swapybez kterého si v současnosti lze jen těžko představit činnost investičního bankovnictví a efektivní způsob řízení měnového a úrokového rizika. Pouze odkazy na nástroje jako např CDSnebo měnové swapy. Nejčastěji se jedná o stručné informace o těchto nástrojích s označením „toxický“. Důvod špatného názoru na swapy lze hledat v letech 2007-2009, kdy byly všechny CDS, MBS, CDO a měnové opce sloučeny do jednoho pytle. Tyto nástroje se začaly považovat za toxická aktiva, jako by samotný koncept sekuritizace aktiv nebo zajištění rizik byl špatný, nejen lidská chamtivost.

V dnešním článku se to pokusíme trochu osvětlit. Určitě termín swapy toxická aktiva je to přehnané. Zveme vás ke čtení!

ČÍST: Co jsou swapy úvěrového selhání (CDS)?

Co je to swap?

Swapová smlouva je typ smlouvy, která se uzavírá mezi dvěma nebo více stranami. Účastníci smlouvy se zavazují převádět platby podle přesně stanovených pravidel. Může to znít divně, ale ve skutečnosti je to velmi jednoduchý vztah.

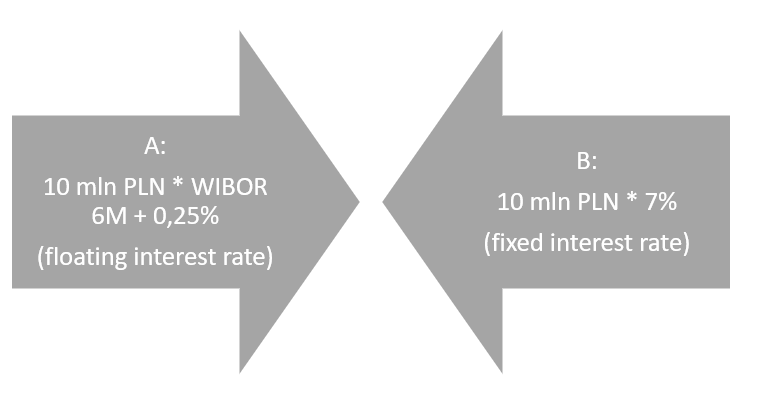

Například, strana A souhlasí s prováděním plateb ve výši WIBOR plus marže strana B na oplátku poskytuje platbu vypočítanou s pevnou úrokovou sazbou 7 %. Strana A proto předpokládá, že WIBOR bude klesat, Strana B zase očekává zvýšení tržní úrokové sazby. Samozřejmě existuje mnoho typů swapů a teoreticky chrání před změnami cen měn, úrokové sazby, indexy, suroviny nebo výskyt konkrétní kreditní události. Níže uvedený graf ukazuje, že nominální hodnota kontraktu byla stanovena na 10 milionů PLN. To neznamená, že tyto prostředky musí smluvní strany vložit na váš účet. Platby s pevnou a pohyblivou sazbou se přepočítávají z nominální hodnoty.

Samozřejmě existuje řada faktorů, které vedou různé obchodníky k uzavírání swapových kontraktů. Dva nejběžnější „nespekulativní“ důvody pro swapové transakce jsou:

- Běžné provozní činnosti - provozní činnost společnosti způsobuje, že společnost vytváří výnosy a náklady v různých měnách. V důsledku toho je společnost vystavena měnovému riziku. V důsledku toho vám uzavření měnového swapu umožňuje zajistit se proti kurzovému riziku. Dalším důvodem je například financování se dluhem s pohyblivou úrokovou sazbou. Nákup úrokového swapu vám umožňuje zajistit se proti úrokovému riziku.

- Srovnávací nerovnováha - jedná se o situaci, kdy má subjekt přístup k výhodnějšímu financování. Využití zvýhodněných úvěrů lze využít k uzavření úrokového swapu za účelem změny vlastností úvěru tak, aby vyhovoval vašim potřebám společnosti. To se může týkat například způsobu placení splátek, typu úroku atp.

Swapy, i když jsou navrženy tak, aby snížily riziko, mohou samy o sobě způsobit řadu problémů. Investoři by si toho měli být vědomi před obchodováním. Riziko ve swapových smlouvách se týká takových problémů, jako jsou:

- Tržní riziko - změna tržních podmínek ovlivňující ocenění transakce

- Riziko dodatečného zajištění - v důsledku výkyvů trhu může vzniknout riziko složení nebo doplnění výše jistoty

- likvidita - obtížnost v případě uzavření pozice, tj. vstupu do pozice s opačnými parametry

- Riziko pákového efektu - možnost velkých ztrát i přes mírnou změnu ceny podkladového nástroje

- Nesoulad transakcí - riziko vzniká, když má zajišťovací položka vyšší hodnotu než zajišťovaná aktiva. Potom se toky neshodují, což způsobuje součást pozice se stává spekulativní.

- Riziko protistrany - možnost situace, kdy se druhá strana transakce ukáže jako insolventní. V takové situaci bude nutné hledat subjekt, který převezme závazky strany, která vyhlásila insolvenci.

Typy swapů

Spolu s rozvojem finančního trhu vznikalo stále více swapů, které naplňovaly stále sofistikovanější očekávání zákazníků. Existuje několik typů swapů. Nejoblíbenější jsou:

- FX swapy - měnový swap,

- IRS (Interest Rate Swap) - úrokový swap,

- CIRS (Cross currency úrokový swap) - měnový a procentní swap,

- CDS (Credit Deflault Swap) – swap úvěrového selhání,

- Výměna kapitálu - akciový swap.

Každý typ swapu bude stručně popsán níže.

Měnový swap (FX swap)

Měnový swap je dohoda, kdy se obě strany zavazují vyměnit určitou částku vyjádřenou v jedné měně za platbu vyjádřenou v jiné měně. Takový kontrakt umožňuje zajistit se proti kurzovému riziku. Samozřejmě existují dva různé způsoby vypořádání smlouvy:

- Fixed-for-fixed,

- Fixed-for-floating.

Transakce provedené s pevná-pro-pevná znamená, že obě strany transakce si vyměňují platby za pevnou úrokovou sazbu.

Transakce provedena s pevná-pro-plovoucí převádí pevnou platbu v jedné měně na variabilní platbu v jiné měně.

Devizový swap je „dítětem“ plovoucích směnných kurzů. Podzim brettonwoodský systém vypršelo období pevných směnných kurzů. Začala éra režimů likvidních měn. V důsledku toho mnoho podniků čelilo novému typu rizika – měně. Rychlé změny směnných kurzů znesnadňovaly provozování obchodu a kalkulaci cen produktů určených na export. Jedním z řešení byla výměna. První transakce výměnu zařídili Salomon Brothers. Banka zprostředkovala transakci mezi prvním měnovým swapem mezi Světovou bankou a americkou korporací - IBM. IBM vyměnilo německou marku a švýcarský frank za dolary. Transakce se konala v roce 1981.

Někdy se devizový swap používá k získání půjčky s nižší úrokovou sazbou než u klasické půjčky. Někdy vlády také používají swapy jako formu levného financování. Příkladem je rok 2008, kdy Federální rezerva umožnila několika rozvojovým zemím využít swapové transakce k omezení dopadu problémů s likviditou. Dolarové swapové linky byly využívány mimo jiné i Centrální banka Brazílie nebo Centrální banka Mexika. Zmíněné swapové linky měly krátkou „životnost“, vydržely maximálně 3 měsíce a pak se musely obnovovat.

Nejběžnější FX swap je spojen s LIBOR (London Interbank Offered Rate). Již v roce 2023 bude LIBOR nahrazen SOFR (Sazba zajištěného financování přes noc). Vzhledem k brzkému zavedení SFOR nebyly od konce roku 2021 uzavřeny žádné swapové transakce se sazbou LIBOR.

Jak vidíte, měnový swap může nejen snížit měnové riziko, ale může být také prvkem stabilizujícím globální finanční trh. Tak tomu bylo v letech 2008 a 2009, kdy swapové linky umožnily rozvojovým zemím přijímat dolary za výhodných podmínek v situaci, kdy to finanční sektor nebyl schopen. Je tedy těžké považovat tento typ swapu za toxické aktivum.

IRS

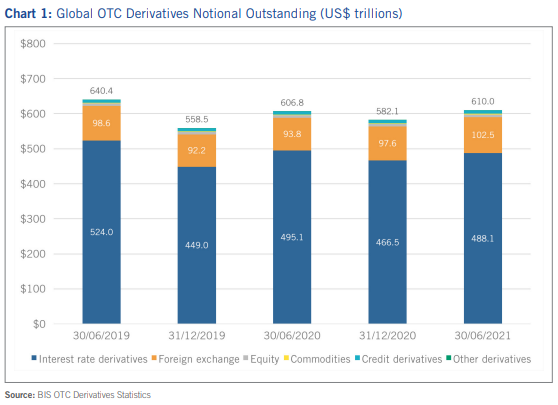

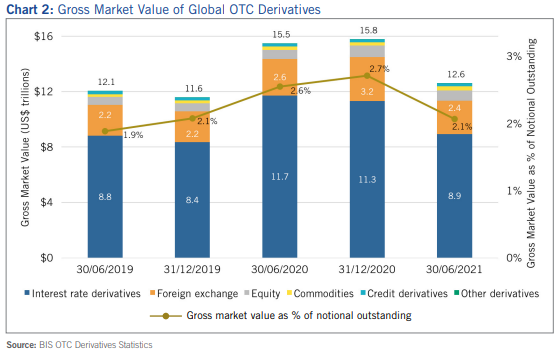

Jedná se o typ derivátu úrokové sazby (IRD). Podle údajů připravených ISDA měly nástroje IRD smluvní hodnotu 488,1 bilionu USD. Tato částka je několikanásobně vyšší než celosvětový HDP.

Samozřejmě se nejedná o tržní ocenění kontraktů, ale o samotnou nominální hodnotu. Podle stejné zprávy o derivátech úrokových sazeb měl hrubou tržní hodnotu 8,9 bilionu dolarů.

Trhu s deriváty úrokových sazeb dominují kontrakty v dolarech (173,8 bilionu dolarů) a eurech (140,1 bilionu dolarů). Mezi důležité měny používané pro swapové transakce patří britská libra, švýcarský frank a japonský jen.

Samotný trh IRD lze rozdělit do několika kategorií produktů:

- swapy,

- smlouvy FRA,

- možnosti,

- Jiné nástroje.

Swapové smlouvy jsou nejdůležitější na trhu IRD. V polovině roku 2021 představovaly swapy 76,3 % (tj. 372,4 bilionu dolarů) nominální hodnoty všech IRD. Další největší FRA (73,6 bilionu dolarů) a opce (41,8 bilionu dolarů).

Protože je již známo, že swapy ovládly trh úrokových swapů, stojí za to zjistit, co přesně IRS (Interest Rate Swap) jsou. Podle základní definice se jedná o smlouvu, ve které se dvě smluvní strany dohodnou na směně plateb na základě rozdílných úrokových sazeb. Samotné úrokové swapy se často nazývají „plain vanilla swapy“, protože jsou nejjednodušším typem swapů.

S kontrakty se obchoduje na neregulovaném trhu. Ve výsledku se nejedná o standardizované smlouvy, ale o smlouvy šité na míru potřebám zákazníků. Swapy využívají společnosti k přeměně standardního úvěru na „flexibilnější“ formu dluhu. Úrokové platby lze rozdělit na ty, které jsou založeny na pevné nebo variabilní úrokové sazbě. Smlouvy lze rozdělit na:

- Fixed-to-Floating,

- Floating-to-Fixed,

- Float-to-Float.

Fixed-to-Floating je situace, kdy jedna ze stran chce převést pevnou úrokovou sazbu na pohyblivou sazbu. Například: společnost vstoupila do závazků s pevnou úrokovou sazbou. Finanční podmínky byly natolik atraktivní, že představenstvo společnosti s nabídkou finančního ústavu souhlasilo. Finanční oddělení očekává, že úrokové sazby budou během doby trvání dluhu klesat. Z tohoto důvodu podepisuje smlouvy s protistranou (např. investiční bankou), kde společnost platí s proměnlivou úrokovou sazbou a dostává pevnou platbu. Výsledkem je, že konečná firma platí pouze pohyblivou sazbu. Pokud se naplní scénář poklesu tržních úrokových sazeb, ponese podnik nižší finanční náklady.

Floating-to-Fixed je opakem výše uvedeného. V tomto případě si společnost vzala úvěr s variabilní úrokovou sazbou. Finanční oddělení očekává, že tržní výnosy v blízké budoucnosti porostou. Z tohoto důvodu společnost podepisuje smlouvy s protistranou (např. hedgeový fond), kde společnost platí pevnou úrokovou sazbu a přijímá platbu v proměnné. V důsledku toho se úroková sazba dluhu mění z pohyblivé na pevnou. Díky tomu v období rostoucích tržních úrokových sazeb firmě nevzniknou další finanční náklady.

Float-to-Float je situace, kdy společnost hodlá změnit typ pohyblivé úrokové sazby. Tato strategie je známá jako tzv. „základní swap“. Například společnost změní úrokovou sazbu LIBOR ze 3 měsíců na 6 měsíců. Dalším řešením je nahradit např. sazbu LIBOR jinou pohyblivou sazbou, jako je úroková sazba 10letých amerických státních dluhopisů.

IRS se používá k zajištění proti riziku změn úrokových sazeb, ke snížení finančních nákladů nebo ke spekulacím. Uzavírání smluv výrazně převyšujících částku, kterou chce firma zajistit, je jistě vysoké riziko. Použití vysoké páky může způsobit, že i malá změna tržních úrokových sazeb generuje značné ztráty. Z tohoto důvodu může být tento velmi užitečný nástroj toxickým aktivem, pokud není používán k zamýšlenému účelu.

CIRS

Cross-currency Interest Rate Swap je jinak měnově-procentní swap. V případě takové transakce splátky jistiny a úroků se směňují za různé úrokové sazby a v různých měnách. V mnoha případech je úrokový swap jednoduše směnou nominální hodnoty půjčky v jedné měně za hodnotu půjčky v jiné měně a jiné úrokové sazbě.

Proč takový swap vůbec existuje? Hlavním důvodem je, že některé společnosti mají dlouhodobé závazky v měně, která není žádoucí z hlediska řízení měnového a úrokového rizika. Společnost má například závazky v PLN s pevnou úrokovou sazbou. Společnost je exportérem a většinu tržeb generuje v eurech. V takové situaci se společnost může rozhodnout využít CIRS, při kterém převádí do banky swapové platby v polských zlotých počítané s pevnými úrokovými sazbami. Banka zase vyplácí platby v eurech s variabilní úrokovou sazbou (EURIBOR). Díky této strategii může společnost kompenzovat kapitálové splátky generovanými výnosy v eurech.

CDS

Credit Default Swap je derivátový nástroj, který převádí úvěrové riziko konkrétních dluhových nástrojů mezi smluvními stranami. Kupující CDS se zajišťuje proti riziku konkrétních úvěrových událostí daného dluhu (např. konkrétní série dluhopisů). V současné době není nutné mít dluhopis, který chcete zajistit. CDS se tak stalo jedním ze spekulativních nástrojů, který umožňuje „vydělat“ na zvýšení rizika úpadku daného podniku. CDS sám o sobě není toxickým aktivem, protože měl chránit před rizikem platební neschopnosti emitenta. Pokud však emitent CDS, který se zaváže pokrýt ztrátu, podstoupí příliš velké riziko, pak zhoršení stavu emitenta může proměnit CDS v toxické aktivum.

Kapitálový swap

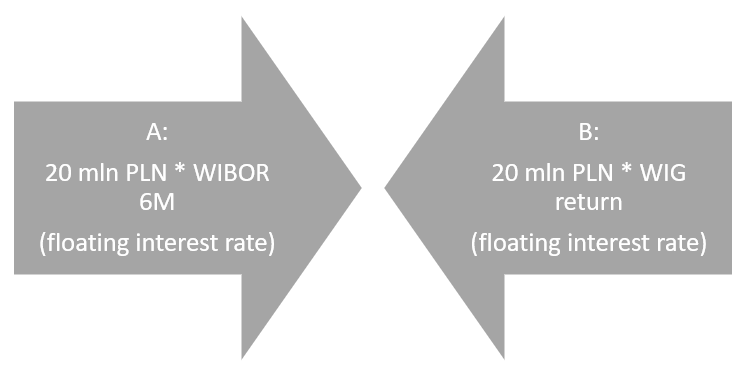

Jedná se o derivát, který přenáší riziko tržních výnosů mezi smluvními stranami. Swap se skládá ze dvou nohou. První větev je např. variabilní úroková sazba, např. WIBOR 6M. Druhou větou je míra návratnosti generovaná WIG v analyzovaném období.

Společnost A se zavazuje zaplatit za rok platbu ve výši 7,35 % (WIBOR 6M) z 20 milionů PLN, na oplátku obdrží od partnera B částku odpovídající sazbě WIG. Pokud bude míra návratnosti WIG příští rok 20 %, společnost A obdrží 4 miliony PLN a bude muset zaplatit 1,47 milionu PLN. V důsledku toho společnost A obdrží 2,53 milionu PLN. Pokud je však sazba WIG -20 %, společnost A bude muset zaplatit 5,47 milionu PLN (-4 miliony - 1,47 milionu).

Díky takovému nástroji může poskytovat mnoho finančních institucí ETFs s expozicí nelikvidním aktivům. Někdy akciový swap také zahrnuje expozici likvidnějším indexům. Příkladem je Lyxor S&P 500 UCITS ETF, který je kotován na varšavské burze. Podle údajů obsažených v produktovém listu se fond nereplikuje přímo, ale prostřednictvím akciového swapu. OTC swapovými partnery jsou Morgan Stanley a Societe Generale.

Proč byl swap považován za toxický nástroj

Chcete-li odpovědět na tuto otázku, musíte být konkrétní, co přesně jsou toxická aktiva. V nejjednodušší definici je to takové, které nelze prodat za žádnou cenu, protože poptávka po něm klesla. Nedostatek kupujících je způsoben skutečností, že kupující si jsou vědomi skutečnosti, že koupí aktiva souhlasí se zaručenou ztrátou. Kvůli potížím s prodejem se vlastník toxického aktiva může dostat do problémů s likviditou. V roce 2008 byla aktiva klasifikovaná jako toxická CDO (zajištěné dluhové obligace) a CDS vydané pro MBS (cenné papíry zajištěné hypotékou). Problém toxických aktiv byl vyřešen mj. Program TARP (Program pro pomoc s problémovými aktivy), který byl představen v roce 2008. Nakoupil aktiva v hodnotě 426,4 miliardy dolarů a zajistil zisk pro daňové poplatníky ve výši 11 miliard dolarů (do roku 2013).

Swap je velmi často považován za toxický nástroj kvůli nepochopení tématu. Je třeba rozlišovat mezi samotnou specifikací nástrojů a řízením rizik. Samotný swap není problém, pokud obě smluvní strany rozumně řídí riziko. Pokud však jedna ze stran podstoupí větší riziko, než je schopna unést, nastává problém. Pád jednoho z partnerů způsobuje realizaci rizika protistrany. V důsledku toho druhá smluvní strana neobdrží slíbené platby. Problém swapů je, že se obchodují na OTC trhu. Čím nestandardnější je swap, tím obtížnější je najít protistranu pro transakci. Pak se swap může stát toxickým aktivem, které jedna ze stran transakce nebude schopna zlikvidovat.

Aplikace swapu na finančním trhu

Swapový trh je velmi velký. Jen nominální hodnota smluv o úrokových swapech byla v polovině roku 2021 více než 372 bilionů dolarů. Velikost samotného trhu IRS po hrubé tržní hodnotě je samozřejmě mnohem nižší, činí přibližně několik bilionů dolarů. Swap je poměrně starý nástroj (je přes 40 let starý) a krátkodobě představoval skutečnou hrozbu pro stabilitu globálního kapitálového trhu. V současné době se swapy využívají mj. dolů:

- Zajištění měnového rizika,

- Minimalizace úrokového rizika,

- směna míry návratnosti různých tříd aktiv (akcie, dluhopisy, komodity),

- Vytvoření flexibilnějších půjček,

- Získání levnějšího financování,

- ochrana před rizikem platební neschopnosti emitenta dluhopisu,

- Spekulace na trhu.

Už samotná aplikace swapu ukazuje, že na současném kapitálovém trhu hraje důležitou roli. Jako každý nástroj i derivát „svádí“ manažery k využití vysoké finanční páky. Pokud rizikové oddělení finanční instituce nezareaguje včas, mohou manažeři s vysokým rizikem proměnit swapy v toxická aktiva.

Souhrn

Swapy nemají dobrý tisk, není pochyb. Jde totiž o nudný nástroj, který média zajímá pouze tehdy, když nějaká neuvážená finanční instituce podstupuje příliš velké riziko, než je schopna unést. Dále pak nadpisy Fr. toxické IRS, CIRS CZY CDS. To je srovnatelné s názorem z roku 2008 o „toxicitě“ měnových opcí. Ve skutečnosti šlo o běžný nástroj k omezení měnového rizika, který špatně využívali mnozí finanční ředitelé polských exportérů. Měnové opce jsou bezpečným nástrojem, pokud se používají správně.

Podobně je to se swapy, které nejsou stínovým finančním nástrojem, ale reakcí na potřeby obchodních partnerů. Tyto nástroje většinou plní svou funkci snižování měnového rizika a úrokových sazeb na vyspělých finančních trzích. Nelze tedy říci, že samotný nástroj představuje systémové riziko. Je však třeba připomenout, že v současné době se velké procento swapů nepoužívá k zajištění transakcí, ale ke spekulacím, které mohou na finančním trhu vytvářet riziko, pokud finanční instituce toto riziko nekontrolují.

- Seznam 2024")