Nebojte se, trhy mohou pomalu růst

Uplynulý týden je na finančních trzích druhým klidným obdobím v řadě. Určitě k tomu přispěl prodloužený víkend v USA, ale také konec roku, který bývá pro trhy sezónně pozitivním obdobím. Je možné, že do nového roku bude na trzích klid, pokud se nedočkáme překvapení v souvislosti se zprávou o zaměstnanosti v USA za listopad (2. prosince), zasedáním FEDu (13.-14. prosince a s dalšími nárůsty na trzích FED akcie mohou být jestřábí) a americká inflace za listopad (13. prosince).

Z takových pozitivních nálad těží i polská burza, což může vynahradit dřívější starty. V Polsku se příští týden dozvíme klíčová data, tedy inflaci za listopad (30.).

Nebojte se, trhy mohou pomalu růst

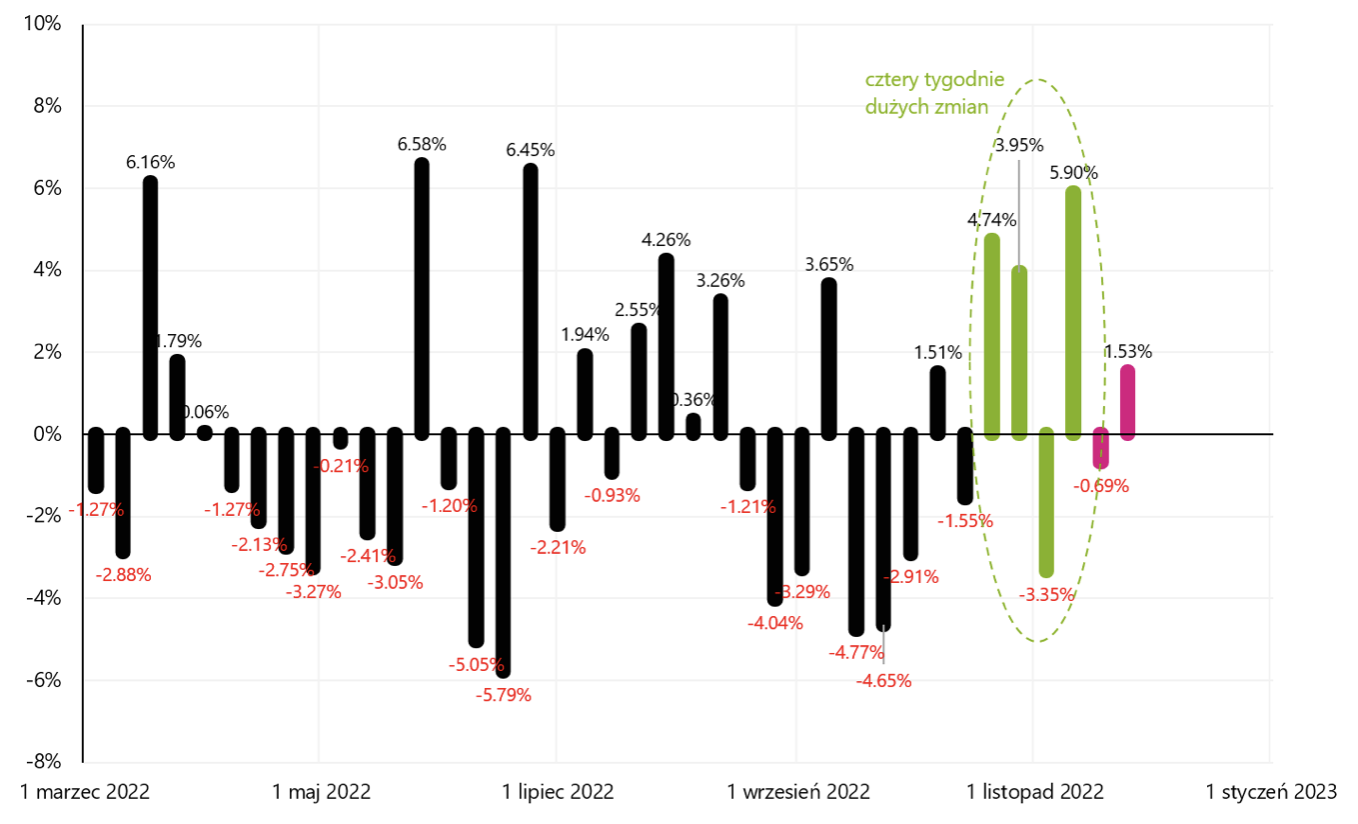

Minulý týden index S&P500 vzrostl o 1,53 % (v předchozích -0,69 %), což je velký pokles volatility po předchozích čtyřech týdnech, kdy se index absolutně změnil ze 3 na 6 %.

Týdenní změny indexu S&P500. Zdroj: vlastní studie, stooq.pl

S&P500 je prakticky na novém lokálním maximu a 12,6 % nad medvědím minimem od 12.10.2022. října 16,1 a pouze 3.01.2022 % pod vrcholem posledního býčího trhu 200. ledna 31. K průměru za 0,76 sezení zůstalo pouze XNUMX indexových bodů (XNUMX %).

index S & P500 do 25.11.2022 Zdroj: vlastní studie, stooq.pl

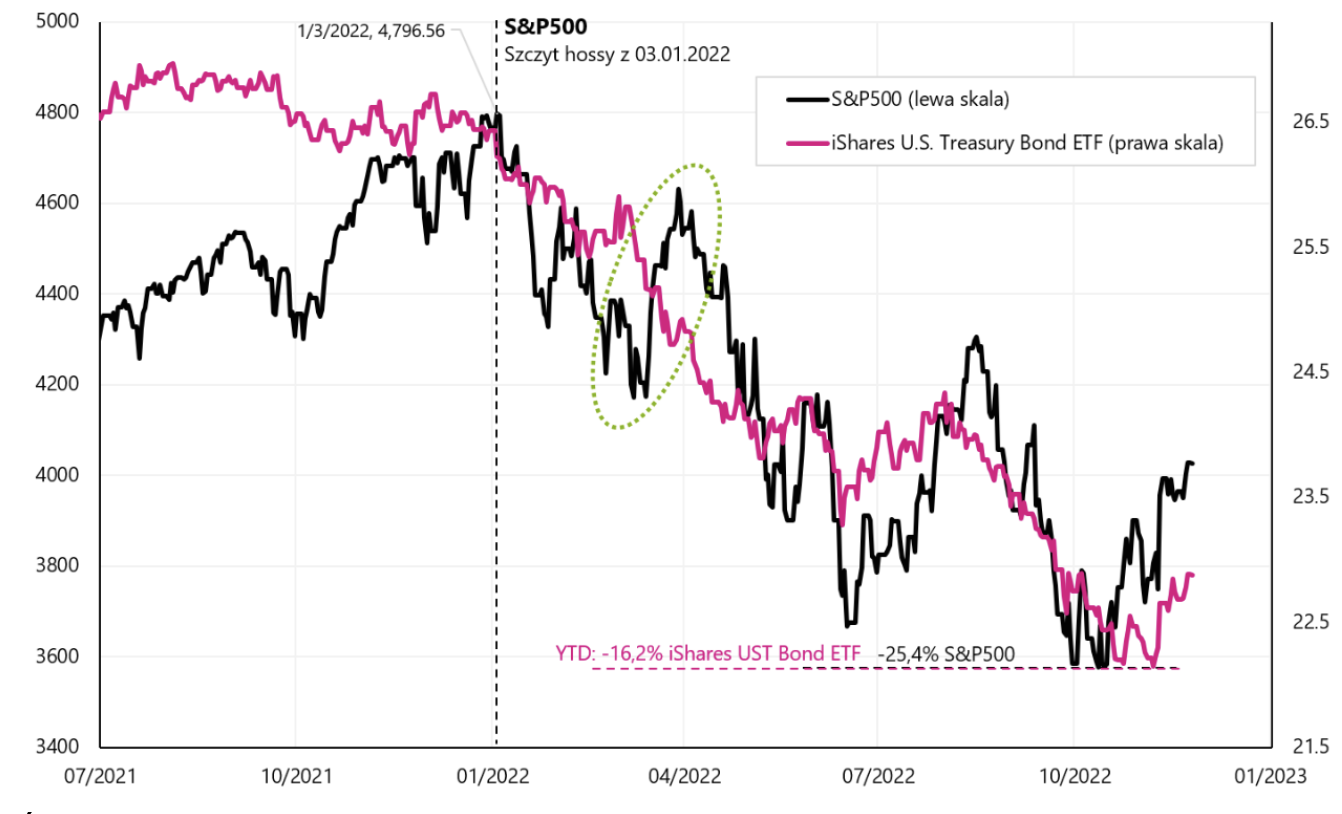

Akciový trh se neustále pohybuje spolu s trhem dluhopisůcož lze interpretovat tak, že stále hlavním faktorem ovlivňujícím finanční trhy je inflace a boj proti ní ze strany centrálních bank. Když se akciový trh začne více znepokojovat nadcházejícím ekonomickým zpomalením, což znamená, že zisky firem budou automaticky klesat, pak mají akcie právo klesat spolu s rostoucími cenami dluhopisů (rostoucí ceny dluhopisů znamenají nižší výnosy, také kvůli očekávanému snížení úrokových sazeb o centrální banky).

index S & P500 proti iShares americký státní dluhopis ETF – do 25.11.2022. listopadu XNUMX. Zdroj: vlastní studie, ishares.com, stooq.pl

WIG také zakončila týden v plusu (+2,53 %) a je nyní +23,4 % z medvědího minima z 13.10.2022. října 200. a nad XNUMXdenním klouzavým průměrem. Níže uvedená tabulka ukazuje podrobnosti.

index PARUKA do 18.11.2022 Zdroj: vlastní studie, stooq.pl

Počet dávek v nezaměstnanosti v USA na novém kopci

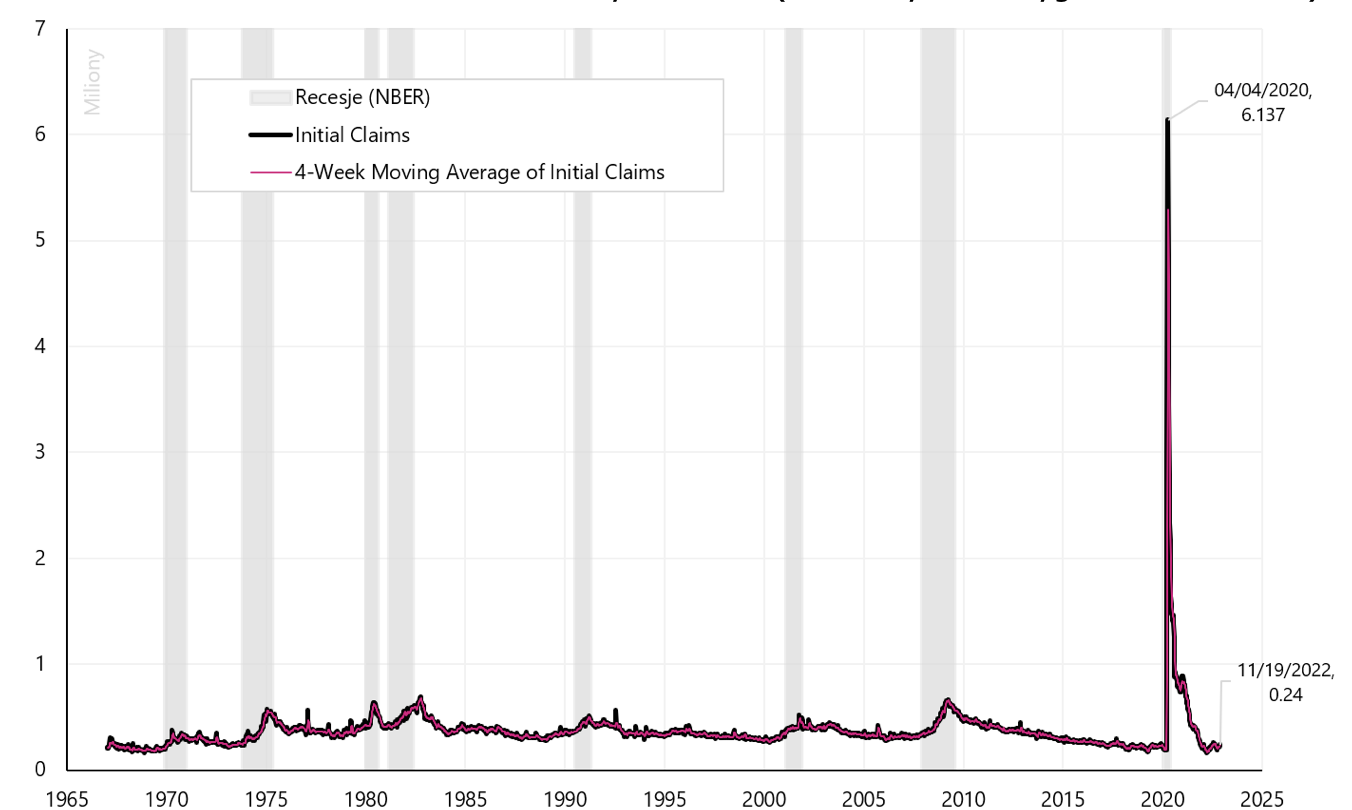

Dávky v nezaměstnanosti jsou jednou z klíčových vedoucích postav na americkém trhu práce. Tato řada je také jednou ze součástí vedoucího indexu Conference Board (Přední ekonomický index konference Conference Board). Údaje o nárocích jsou zveřejňovány každý týden pro počáteční i pokračující nároky. Publikace Initial Claims odkazuje na data z předchozího týdne, zatímco v případě Continuing Claim máme dvoutýdenní zpoždění.

Počáteční nároky je počet pracovníků, kteří žádají o dávky v nezaměstnanosti poprvé po ztrátě zaměstnání. Nejnovější data zveřejněných minulý týden je 240 1965. první dávky v nezaměstnanosti a to je nový vrchol současného minicyklu. Historicky se první dávky v nezaměstnanosti zvyšují před hospodářským poklesem nebo recesí. Níže uvedený graf ukazuje podporu v nezaměstnanosti od roku 4 (osa Y v milionech). Vzhledem k tomu, že týdenní řada je velmi volatilní, je zvykem analyzovat i 2020týdenní klouzavý průměr (který tuto volatilitu vyrovnává). V roce 2020 byla data silně „narušena“ pandemií, kdy v dubnu 6,14. počet prvních dávek v nezaměstnanosti krátce vyskočil na XNUMX milionu.

První dávky v nezaměstnanosti v USA (běžná série a 4týdenní průměr). Zdroj: vlastní studie, FRED

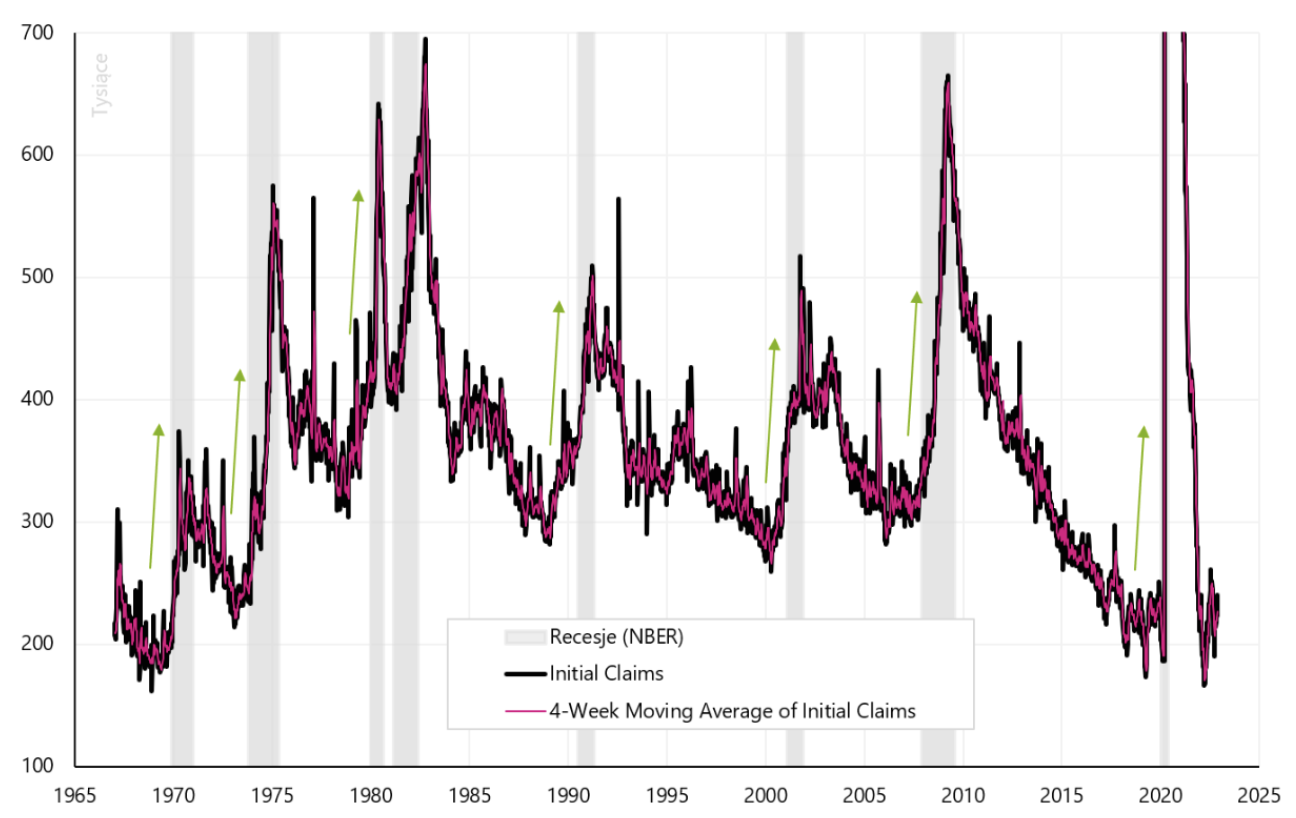

Následující graf ukazuje stejnou řadu, ale změnili jsme osu y oříznutím datové špičky během pandemie (v tomto grafu jsou přínosy v tisících, ne v milionech). Je zřejmé, že podpora v nezaměstnanosti obvykle začíná růst ještě před recesí, ale ve skutečnosti zaznamenáváme výrazný nárůst až během recese (i když jde o předstihový ukazatel z trhu práce, je nepravděpodobné, že by předstihl akciový trh).

První dávky v nezaměstnanosti v USA (běžné a 4týdenní průměrné řady), osa Y v tisících a byla zkrácena na 700 XNUMX dávek. Zdroj: vlastní studie, FRED

Dávky v nezaměstnanosti nejsou „před“ vzestupným trendem akciového trhu, ale spíše jsou vodítkem pro sestupný trend v indexu S&P500. Zpravidla máme poměrně velký nárůst počtu benefitů dříve, což je v souladu s obecně uznávaným pravidlem, že v průměru akciový trh padne na dno zhruba po 2/3 recese.

První dávky v nezaměstnanosti v USA (4týdenní průměr) a „nejvyšší“ a „minimální“ hodnoty indexu S&P500 v jednotlivých cyklech. Zdroj: vlastní studie, FRED

Někdy se benefity při ekonomické expanzi z různých důvodů zvyšují o desítky tisíc, takže jejich nárůst v takových mezích nemusí nutně znamenat recesi. V roce 2022 jsme měli nárůst o 95 266. v období březen až červenec na úroveň 200 50 (takový nárůst je potenciálním signálem recese), později se však dávky vrátily pod 74 XNUMX. V současnosti zažíváme další vzestupnou vlnu celkem XNUMX XNUMX. (ale od minim v březnu tohoto roku je to již XNUMX XNUMX - také potenciální signál recese).

První dávky v nezaměstnanosti v USA, 2000-2022. Zdroj: vlastní studie, FRED

V letech 2006-2008 výhody až do recese zvýšil o 70 tis. od nejnižší úrovně v roce 2006. Benefity se musely zvýšit o dalších 300 XNUMX na dno akciového trhu. Další graf ukazuje podrobnosti.

První dávky v nezaměstnanosti v USA, 2005-2010. Zdroj: vlastní studie, FRED

Mezi lety 2000 a 2002, než vstoupila recese, se dávky zvýšily asi o 117 2000. počítáno od jejich nejnižší úrovně v roce 2001 (v té době začala formální recese „pozdě“ oproti burzovnímu cyklu, kdy akciový trh dosáhl vrcholu prakticky o rok dříve). Benefity musely ještě trochu stoupnout, než akciový trh dosáhl svého dna, ale v tomto případě se jednalo o nejdelší medvědí trh po druhé světové válce a na dno akciového trhu jsme museli dlouho čekat, a to i po vrcholu v září XNUMX v počtu výhod.

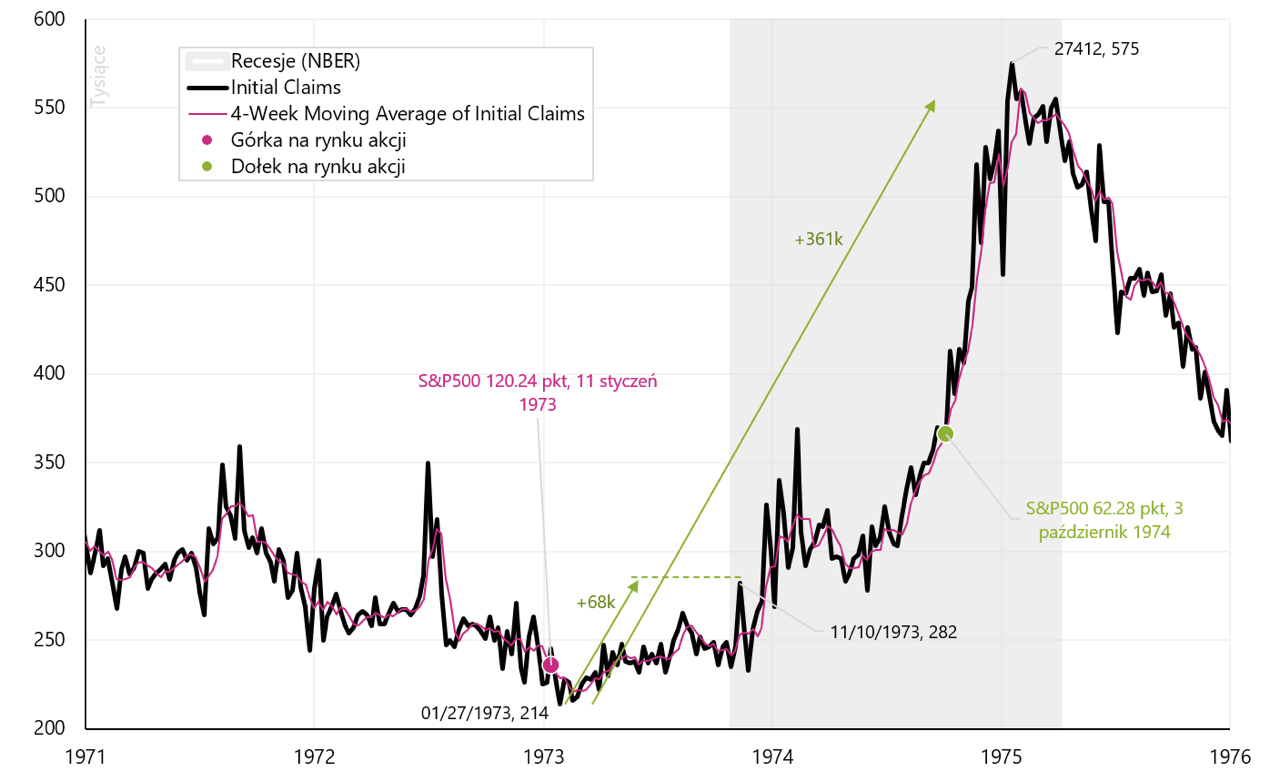

V inflačních letech 1973-1975 v době, kdy vstoupila recese, se dávky zvýšily asi o 70 1973. počítáno od jejich nejnižší úrovně na začátku roku 100. Benefity se ještě musely zvýšit asi o XNUMX XNUMX na dno akciového trhu. Nízká Index S & P500 došlo kolem 2/3 tehdejší recese. Další graf ukazuje podrobnosti.

První podpora v nezaměstnanosti v USA (průměr 4 týdnů), 1971-1976. Zdroj: vlastní studie, FRED

Je možné, že aktuálně rostoucí dávky pro poprvé nezaměstnané naznačují větší změnu na trhu práce v následujících měsících. Na jednu stranu je to dobře, protože FED mohlo by to sice méně zvyšovat úrokové sazby (v současném tržním režimu je to nejdůležitější), ale na druhou stranu to může znamenat blížící se recesi a poklesy zisků firem (v současné době to není hlavní obava akcií trhy, ale nemusí tomu tak nutně být za několik měsíců).

Souhrn

Minulý týden byl na většině kapitálových trhů velmi klidný. Trhy jsou stále v inflačním režimu (inflace a boj FEDu s inflací jsou hlavním faktorem ovlivňujícím chování trhů). Trhy se přitom „nebojí“ nadcházejícího ekonomického zpomalení/recese a s tím souvisejícího poklesu firemních zisků.

Současné klidné nálady na trzích mohou přetrvávat i do konce roku, pokud nás nečeká velké negativní překvapení na inflačních datech (za listopad) nebo z amerického trhu práce (data za listopad budou zveřejněna příští týden). Pokud se zde nic mimořádného nestane, může předvánoční náladu zkazit jedině Fed. FEDu se růst akcií příliš nelíbí, protože do jisté míry obrací efekt spojený se zvyšováním úrokových sazeb. Při pohledu na současné podmínky, úroveň inflace a tržní sentiment lze předpokládat, že ke skutečnému pivotu FEDu by mohlo dojít až ve druhé polovině roku 2023. Index S&P500 je pouze o 16 % vyšší než předchozí býčí trh. Dá se také předpokládat, že příliš brzké nárůsty na akciových trzích se FEDu líbit nebudou. Každopádně letos jsme už měli spoustu „zásahů“ ze strany FEDu, v důsledku čehož šly akcie dolů.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.