Předpovědi Saxo Bank Q3: Nervózní léto před německými volbami

Jak se přesuneme do třetího čtvrtletí, trh se bude stále více zaměřovat na rizika útlumu stimulů v USA, i když některé úspory spotřebitelů by mohly v tomto čtvrtletí přispět k rozumnému, i když inhibičnímu růstu. Výsledkem je, že při čekání na to, o čem se domníváme, že bude hlavní letošní makro událostí - všeobecné volby v Německu 26. září - jsme zvědaví, zda „swing“ amerického dolaru skončí návratem USD k posílení a vytrvale zůstat na solidní úrovni po slabém druhém čtvrtletí.

O autorovi

John Hardy ředitel strategie měnových trhů, Saxo Bank. Připojil se ke skupině Saxo Bank v roce 2002 Zaměřuje se na poskytování strategií a analýz na měnovém trhu v souladu s makroekonomickými základy a technickými změnami. Hardy získal za svou práci několik cen a byl uznán jako nejúčinnější dvanáctiměsíční Forecaster v roce 12 mezi více než 2015 pravidelnými spolupracovníky FX Week. Jeho sloupec měnového trhu je často citován a je pravidelným hostem a komentátorem v televizi, včetně CNBC a Bloomberg.

Srovnání s výkyvem vychází ze skutečnosti, že USD na samém začátku prvního čtvrtletí dosáhl dna, poté posílil a po většinu druhého čtvrtletí zůstal na výprodeji. Dohromady mohou medvědi v dolaru zůstat trampovaní i do čtvrtého čtvrtletí, za předpokladu, že věci naberou můj očekávaný směr. S blížícím se čtvrtým čtvrtletím zároveň ve Spojených státech poroste naděje na nový fiskální stimul; tím více to bude platit pro Evropu, protože nás čekají volby v roce Německo a rozhodnutí o budoucnosti Evropské unie.

EUR: Můžeme už jít do čtvrtého čtvrtletí?

Ve třetím čtvrtletí bude Evropa nervózně sledovat německé průzkumy veřejného mínění, jak se blíží datum klíčových všeobecných voleb 26. září. Tyto volby ukončí éru Angely Merkelové a nastartuje období, ve kterém buď bude Evropa pomalu směřovat k nové krizi, nebo se Německo plně zaváže k evropskému projektu s programem solidarity zaměřeným na klima a rozsáhlými fiskálními stimuly, zejména pokud zelení získávají většinu hlasů a jejich prezident, Annalena Bärbockse stane kancléřem. Průzkumy veřejného mínění ukazují velkou volatilitu: v určitém okamžiku v květnu získali Zelení jasnou výhodu a poté ji v červnu ztratili; do voleb však zbývá ještě dlouhá doba.

Pro Evropu jsou sázky mimořádně vysoké kvůli přetrvávajícímu „původnímu hříchu“ EU, výzvě mnoha suverénních zemí propojených jednou měnou a jednou centrální bankou. EU i EU ECB reagoval na pandemii Covid zavedením dramatické řady protiopatření a odchýlením se od fiskálních pravidel de facto byly lepidlem celého konkrétního projektu EU. Byli jsme dokonce svědky první skutečné emise dluhopisů EU, i když její rozsah byl relativně malý. Kromě počáteční vlny fiskálních opatření a zrušení fiskálních omezení, ale i mimo nové kolo kvantitativního uvolňování ze strany ECB v rámci Pandemic Fallback Program (Pandemic Emergency Purchase Program) program pandemického nouzového nákupu, PEPP), fond na rekonstrukci ve výši 750 miliard EUR je haléřem ve srovnání s tím, co je zapotřebí k úplnému zotavení ochromujících rozvíjejících se ekonomik, zejména na periferii EU, a umožnit jim vykopat nadměrný dluh a udržet jejich ochotu zapojit se do evropského projektu. Silné odhodlání všech členských států EU, řešení tradičních bankovních problémů, harmonizace reforem a velké fiskální výdaje v kombinaci se stále vyšší výnosovou křivkou a pozitivními výnosy dlouhodobých dluhopisů v celé Evropě by mohly vyvolat průlomové oživení v eurozóně po německých volbách, pokud bude zvolena tato cesta.

USD: Dolar se do čtvrtého čtvrtletí nese v limbu

Jak jsem psal ve své prognóze na XNUMX. čtvrtletí, největší nadějí pro dolarové medvědy by bylo zpomalení výnosů dlouhodobých dluhopisů v USA - stejně jako klíčových reálných výnosů dlouhodobých dluhopisů - což znamenalo většinu prvního čtvrtletí. V předpovědi na druhé čtvrtletí jsme napsali: „(...) nejrychlejším způsobem, jak obnovit znehodnocení USD, by byla situace, kdy by výnosy amerických dlouhodobých dluhopisů po určitou dobu vychladly a nerostly výrazně nad maximy cyklu stanovenými v prvním čtvrtletí, i když ochota riskovat a otevření ekonomiky by ve druhém čtvrtletí stále vykazovaly solidní ekonomickou aktivitu a zlepšení zaměstnanosti “. Takový byl průběh oslabování USD; Výnosy dlouhodobých dluhopisů v USA se příliš neochladily, protože zůstaly v rozmezí celého čtvrtletí, zatímco například v EU nebo Velké Británii výnosy testovaly nová maxima, což vyvolalo solidní posílení libry šterlinků a eura vůči dolaru.

Za posledních několik měsíců je však naprosto neuvěřitelné, že se americký dolar dále nepotopil. Čelili jsme bezprecedentní likviditě v amerických dolarech v důsledku záchranných šeků a rychlého snižování účtu Fedu americkou státní pokladnou, což vedlo k poklesu výnosů americké státní pokladny, protože likvidita hledala výchozí bod, protože banky se chtěly vyhnout související expanzi svých rozvah. Zároveň Federální rezerva vypadala odhodlaná ignorovat rozpálenou ekonomiku a inflaci. Pokud USD za takových podmínek již není schopen devalvace vůči měnám rozvinutého trhu, kdy by to mohlo být?

Ve třetím čtvrtletí je nepravděpodobné, že uvidíme nové výpomoci nebo významné výdaje na stimulaci ekonomiky, a zdá se, že balíčky výdajů na infrastrukturu se s každým kolem jednání mezi oběma stranami zmenšují poté, co se na ně Biden pokusí zapůsobit několika biliony dolarů „Plán pro americké rodiny“ i „Americký plán pracovních míst“.

Kromě toho 9. června dosáhlo týdenní vypořádání účtu všeobecné pokladny pouhých 674 miliard USD, v porovnání s více než 1,7 bilionu USD v polovině února, takže proces je zhruba z 80% dokončen. Jak se však ve třetím čtvrtletí zpomaluje ekonomické oživení, naděje na nové fiskální stimuly se zvýší. Do čtvrtého čtvrtletí se rozhovory Fedu o omezení nákupů aktiv mohou dokonce obrátit směrem k připuštění, že Federální rezervní systém může být ve skutečnosti nucen zvýšit své nákupy aktiv na financování vládních operací USA, pokud se nová řada pravidelných kontrol záchrany promění v jakýsi bezpodmínečný základní příjem. (BDP), pravděpodobně již ve čtvrtém čtvrtletí.

Naše předpověď pro kontroly úlevy může být příliš agresivní nebo příliš opatrná - těžko říct. Americká politika od začátku Bidenova funkčního období je rozhodně komplikovaná. Ztělesněním byl bývalý prezident Donald Trump „Pomoc Pánu“ a v posledních dnech před listopadovými volbami pokoušel potenciální voliče s myšlenkou záchrany 2 000 dolarů - tento projekt byl ve skutečnosti realizován v prvních měsících prezidentského období Joe Bidena jako součást záchranného plánu USA, kdy Biden zvýšil současnou hodnotu výplat (600 $) o dalších 1 $. Nyní se ukázalo, že republikáni jsou pro omezení fiskálních stimulů? Nemyslím si, že tato pozice Republikánské strany je udržitelná - pokud je v boji proti daní něco, co lze vyhrát, je opozice vůči fiskálním stimulům při zpomalení ekonomiky odsouzena k neúspěchu. Pravděpodobným příběhem ospravedlňujícím další výrazné oslabení USD může být vědomí, že „trvalé pobídky“ přispějí k ještě většímu snížení reálných úrokových sazeb v USA, možná dokonce ve čtvrtém čtvrtletí.

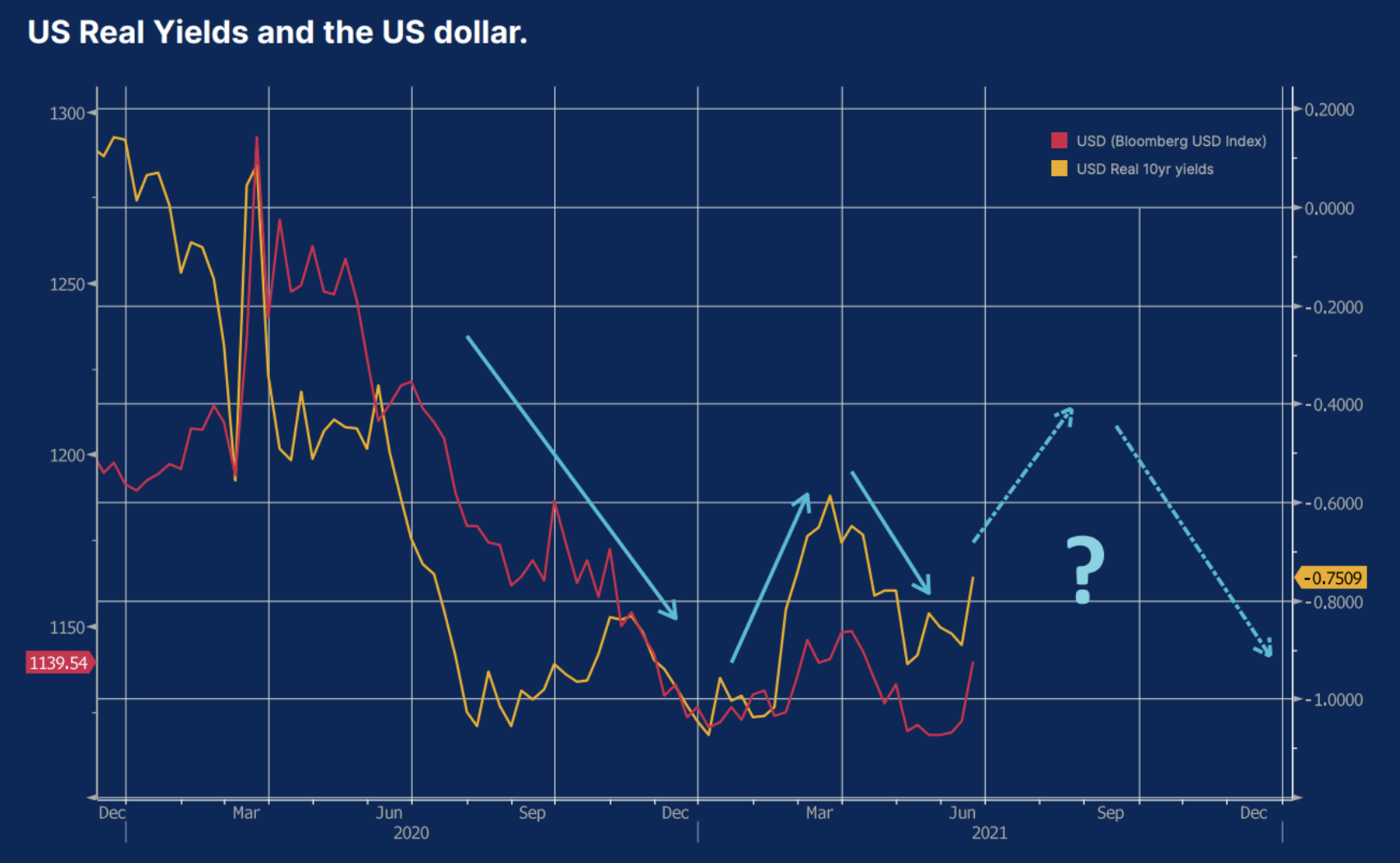

Skutečné výnosy amerických dluhopisů a americký dolar.

Od druhé poloviny roku 2020 byl směnný kurz amerického dolaru jedním z faktorů ovlivňujících reálné výnosy - v níže uvedeném grafu je uveden jako reálné desetileté výnosy v USA (měřítko v podobě výnosů desetiletých státních dluhopisů v USA snížené o tržní ocenění desetiletá inflační očekávání). Na konci roku 2020, kdy trh ocenil reálné výnosy ještě nižší při případném prudkém nárůstu inflace v důsledku velkorysého amerického měnového a fiskálního stimulu, a poté, co začátkem listopadu předvedl slibné výsledky očkování, americký dolar oslabil. USD v prvním čtvrtletí vzrostl díky očekávanému otevření ekonomiky a skutečnosti, že nominální výnosy rostly ještě rychleji než inflační očekávání. Ve druhém čtvrtletí USD opět oslabil, protože inflační očekávání překvapivě klesala rychleji než nominální výnosy, zatímco skutečná jádrová inflace dosáhla nejvyšších úrovní za několik desetiletí. Jak jsme však zdůraznili, nízké výnosy mohou být zavádějícím znamením nadměrné likvidity ve finančním systému USA; jeho snižování může začít ve třetím čtvrtletí, a to ještě před opětovným zavedením fiskálních stimulů ve čtvrtém čtvrtletí, což pravděpodobně sníží reálné výnosy a oslabí dolar.

Další emise měn ve třetím čtvrtletí

JPY: Mohly by na skutečných výnosech záležet?

Ve druhém čtvrtletí jsme zdůraznili riziko, že nízké výnosy v EU a Japonsku mohou ohrozit EUR a JPY, protože tyto měny mohou zůstat slabé kvůli kontrole výnosové křivky - v Evropě nepřímo prostřednictvím rozsáhlých nákupů aktiv ECB, zatímco v Japonsku příměji, protože země pokračuje ve své politice kontroly výnosové křivky. Výkon těchto dvou měn se však ve druhém čtvrtletí ukázal být radikálně odlišný. Skutečnost, že výnosy v USA přestaly růst a výnosy v EU se dokonce pokoušely zvýšit, i přes tvrdou kontrolu ECB nad trhem, významně posílily euro. JPY zároveň zůstal ve druhém čtvrtletí relativně slabý, a to navzdory skutečnosti, že výnosy amerických vládních dluhopisů zůstaly v rozmezí nebo poklesly poté, co se japonská centrální banka rozhodla po méně dramatickém přezkumu politiky na svém 18. – 19. Března přijmout jasný koridor schůzka. ziskovost (u 0,25% kladných i záporných u desetiletých státních dluhopisů). Čtení CPI QXNUMX mezitím nadále ukazuje, že inflace v Japonsku neexistuje, a proto jsou reálné výnosy stabilní - solidní základní podpora vzhledem k tomu, že celosvětové reálné výnosy se propadají, zejména ve Spojených státech, kde došlo k prudkému nárůstu inflace . Variací pro obchodníky s japonskou měnou mohou být vyšší výnosy v jiných oblastech a velmi silné úvěrové rozpětí pro měny rozvíjejících se trhů s vyššími výnosy ve druhém čtvrtletí, ale doufáme, že v určitém bodě třetího čtvrtletí JPY začnou být znovu populární a nakonec se stanou více populární. ve čtvrtém čtvrtletí možná ještě více kvůli pokračujícím solidním reálným výnosům.

AUD, CAD, NZD a NOK

Zde může být nutné revidovat příběh hospodářského oživení po většinu třetího čtvrtletí. Tyto měny mohou fungovat neutrálně nebo přímo, protože pouze CADu se podařilo zahájit solidní vzestup v důsledku dalšího oživení cen ropy ve druhém čtvrtletí, přestože rozhodnutí kanadské centrální banky omezit nákup aktiv bylo klíčovým faktorem ve většině nedávných uznání. Potenciální zhodnocení AUD brání přísná měnová politika a snižování zadluženosti v Číně, nemluvě o přímé konfrontaci s geopolitickými problémy, v důsledku čehož Střední říše přestala dovážet některé zboží z Austrálie, včetně koksu.

Měny rozvíjejících se trhů - mnohem větší selektivita

Měny rozvíjejících se trhů poskytly v posledních měsících závan čerstvého vzduchu, protože výkon se značně lišil. ZAR byla nejsilnější měnou rozvíjejících se trhů za posledních 12 měsíců, z části kvůli výraznému zvýšení produkce platiny spolu s výrazným zvýšením ceny kovu. MXN si vedly také dobře a běžné účty obou zemí se v posledních čtvrtletích ukázaly pozitivně, navíc během voleb ve druhém čtvrtletí byl mandát levicového prezidenta Mexiko byl omezen.

V případě jiných měn odradily investory opatření vlády nebo strach z těchto akcí, a to navzdory silné podpoře cen komodit. CLP, a zejména PEN, hlásily slabý výkon kvůli obavám, že plánované komplexní zdanění výrobců mědi zastaví příliv investic. BRL a INR reagovaly výstředně na prudký nárůst Covidových infekcí, přičemž brazilská měna se i po velmi solidní rally z minim stále jevila jako atraktivní z hlediska ocenění ve srovnání s MXN nebo ZAR. TRY je naproti tomu směšně levný a mohl by být připraven na oživení, pokud budou turečtí političtí vůdci a centrální bankéři schopni obnovit důvěru ve své politiky.

Celkově mohou měny rozvíjejících se trhů ve třetím čtvrtletí čelit dalším problémům, protože výnosy USA pravděpodobně vzrostou v důsledku slabší likvidity a jednání o omezení nákupu aktiv, což by mohlo znamenat posílení amerického dolaru. QXNUMX nám však připomnělo, že na rozvíjejících se trzích dominují různá témata a specifika - na rozdíl od monolitických transakcí nést v měnách rozvíjejících se trhů před mnoha lety.