Výhled Q2: Zvýšení výrobních nákladů je výzvou pro zásoby

V naší prognóze na první čtvrtletí bude komoditní sektor fungovat dobře při rostoucích inflačních očekáváních, zvýšená citlivost na úrokové sazby a růstové zásoby mohou růstem úrokových sazeb trpět. Pokusili jsme se také odpovědět na otázku, zda je možné udržet rozmach zásob zelené transformace. V této čtvrtletní prognóze se zaměřujeme na to, co na světových a finančních trzích chybí, a jak se to promítá do akciových trhů.

Na světě neexistuje žádný fyzický potenciál

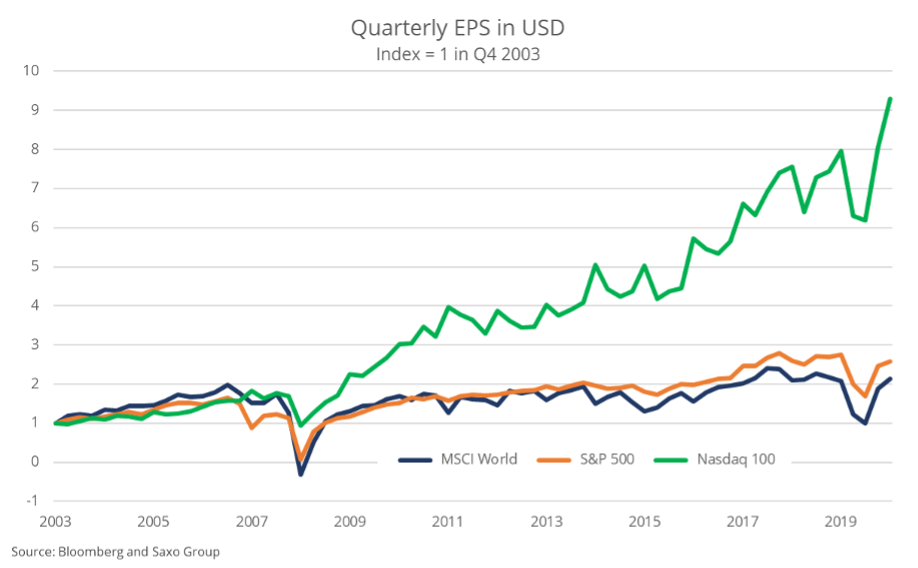

Nejdůležitějším trendem od velké finanční krize je rozdíl v růstu zisku mezi Nasdaq 100 a globální akciový trh, zdůrazňující groteskní relativní úspěch internetové ekonomiky nad fyzickou. Od 2003. čtvrtletí 100 vzrostl zisk na akcii v indexu Nasdaq 828 o 114%, zatímco index MSCI World se zvýšil pouze o XNUMX%. Pro investory to byl jasný tržní signál, že budoucnost patří digitalizaci ve všech jejích podobách, a v důsledku toho došlo k přílivu kapitálu do elektronického obchodování, softwaru, plateb, her atd.

Tento trend byl tažen rychlým poklesem úrokových sazeb, který snížil kapitálové náklady u technologických společností s vysokým růstem akciových společností. Regulace rozhodně nedrží krok s digitální revolucí, která odvětví poskytla bezprecedentně mírný regulační režim. Náklady na energii nadále klesají, což snižuje mezní náklady na přidávání nových uživatelů, vývoj neuronových sítí a zpracování informací. Digitální svět se dokázal rozvíjet na základě fyzického světa, který jej podporuje, ale dnes se zdá, že mnoho z těchto pozitivních faktorů mizí.

Úspěch a vyšší návratnost kapitálu digitálních společností způsobily nedostatečné investice do fyzického světa do takové míry, že Světové ekonomické fórum odhaduje, že do roku 2040 bude mezera v globální infrastruktuře činit 15 bilionů dolarů, zejména na rozvíjejících se trzích, ale také na Spojené státy.

Rostoucí ceny surovin

Za posledních devět měsíců jsme byli svědky této nedostatečné investice v celé své kráse v podobě prudce rostoucích cen surovin, výrazně vyšších cen přepravných kontejnerů, úzkých míst v přístavech, nedostatku polovodičů, který brání výrobě automobilů, a vývoje dodávek v poslední fázi řetězy na poslední míli). Tento vývoj vyvíjí cenový tlak na straně nabídky, který bude s největší pravděpodobností nahrazen poptávkovým tlakem po opětovném otevření ekonomik, což prodlouží inflační tlaky.

Podle našeho názoru by investoři měli v budoucím reflexním prostředí zvýšit svou expozici vůči komoditnímu sektoru a vysoce kvalitním společnostem s nízkým poměrem dluhu. A co akcie na zábavu, když se znovu otevře ekonomika? Segment zábavy dosáhl rekordních cenových úrovní, což odráží příliš optimistický scénář oživení. Jednoduše představuje nepříznivý poměr rizik a výnosů.

Zvýšení úrokových sazeb by mohlo způsobit revizi akcií směrem dolů v těch nejspekulativnějších růstových segmentech, jako jsou bublinové akcie (akcie s vysokými odhady EV / prodeje a negativními výnosy), elektronický obchod, hry, zelené akcie a akcie. Transformace a nové generace léků, které jsme pozorovali na přelomu února a března. Tyto tlaky mohou přetrvávat s růstem úrokových sazeb.

Celkově nás nezajímají akcie MSCI World, které jsou v současné době oceněny na 5,8% budoucí návratnosti volných peněžních toků a stále nabízejí atraktivní rizikovou prémii.

Nadcházející inflace bude výzvou pro akcie

Panuje shoda v tom, že inflační šok nastává v důsledku fiskálních stimulů, základních efektů a rostoucích cen energií, které tlačí ceny čínských výrobců nahoru, ale neexistuje shoda v tom, zda inflace bude pokračovat. To bude s největší pravděpodobností zásadní otázka na finančních trzích v příštích letech a něco, co bude mít významný dopad na návratnost investic.

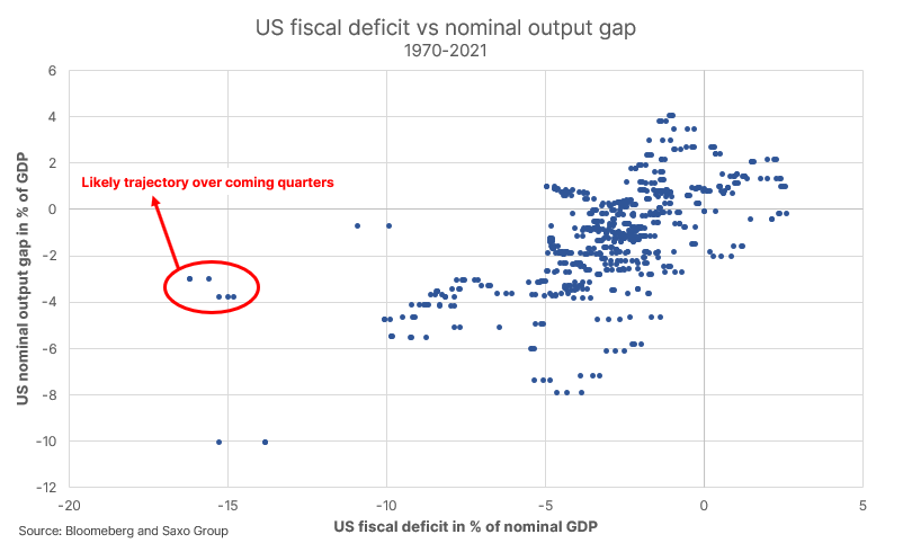

Americká ekonomika má v současné době vůči HDP schodek 16,2%, a to před vstupem v platnost nového zákona o fiskálních stimulacích v hodnotě 1,9 bilionu USD. Jak imunizační program pokračuje, americká ekonomika se znovu otevře a rychle zaplní produkční mezeru. Když k tomu dojde, americká ekonomika se ocitne v prostředí rozsáhlých fiskálních stimulů a bez produkční mezery. To má potenciál uvolnit skutečnou inflaci na delší dobu a udržet inflační očekávání vyšší.

Z politického hlediska to oba přijmou Feda vládou USA, protože vyšší inflace je skrytým prostředkem převodu bohatství a snižování nerovností bohatství, jakož i řešení problému vysokého dluhu. V zásadě se stěhujeme do prostředí, kde bude práce oceněna více než kapitál, což bude pohánět inflaci.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

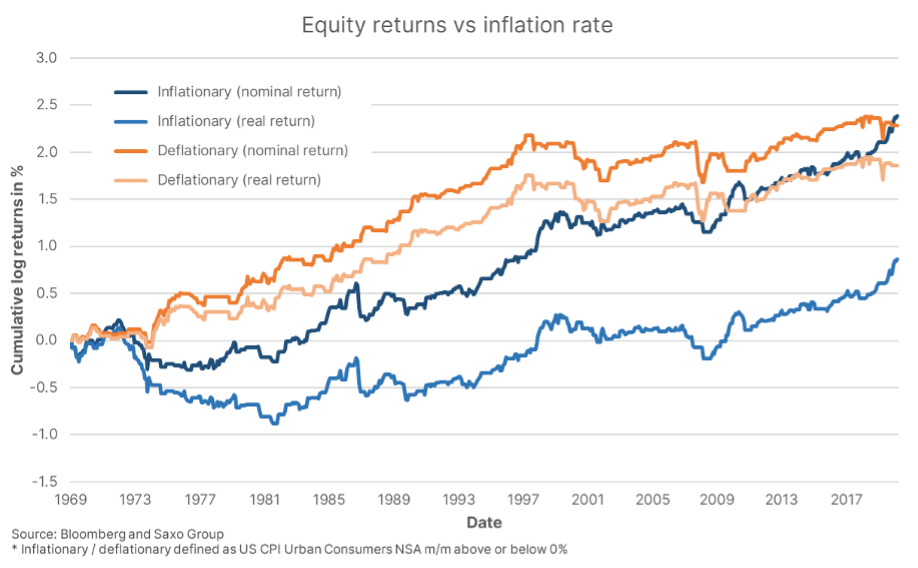

V nedávné studii jsme zkoumali výnosy amerických akcií od roku 1969 v různých režimech inflace a zjistili jsme, že míra inflace nad 3,1% byla škodlivá pro skutečnou návratnost akcií (která v nominálním vyjádření stále vypadá dobře) a že měsíce rostoucí inflace jsou souvisí s relativním nižším relativním reálným výnosem akcií ve srovnání s měsíci klesající inflace. Je třeba si uvědomit, že inflace zvyšuje náklady na kapitál a zavádí volatilitu, což společnostem ztěžuje rozhodování.

A konečně, zelený přechod a trend k životnímu prostředí, sociální odpovědnosti a správě a řízení společností (ESG) také zvýší inflační tlaky, protože zvyšují náklady na rozvoj neobnovitelných zdrojů energie a těžební kapacity pro kovy nezbytné k elektrifikaci společnosti. Tyto vyšší náklady na uhlík spojené s výrobou lze nejlépe vidět v případě emisních povolenek EU, které právě dosáhly dosud nejvyšší ceny.

EU dlouhodobě bojuje s technologickými giganty USA a Čína zintenzivňuje úsilí o rozvoj konkurence a omezení monopolního chování. V rámci nové Bidenovy administrativy najímá americká vláda ty nejtvrdší kritiky technologických gigantů s Federální obchodní komisí na znamení, že Washington bude stále více regulovat velké společnosti, zejména v technologické oblasti. Předpokládáme, že ještě negativnější protimonopolní a regulační opatření budou zaměřena na významné americké technologické společnosti. Na světě je prostě příliš malá konkurence.

Vidíme nárůst výrobních nákladů v každé oblasti a možná dosáhneme bodu zlomu, kde se inflace brutálně vrátí. Vyšší inflace, vyšší náklady na kapitál, větší regulace a více protimonopolních případů pravděpodobně negativně ovlivní ziskové marže a zvrátí pozitivní trend, který společnosti používají již několik desetiletí.