Polské 10leté dluhopisy již nad 9 %, S&P500 a inflace v USA

Uplynulý týden dopadl pro akciové trhy vcelku pozitivně. Index S & P500 rostl nejvíce od června letošního roku. Můžeme tedy počítat s pokračováním dobré nálady i v následujících týdnech? Existuje několik argumentů pro „ano“, ale stále je to medvědí trh.

Na dluhopisových trzích byl opak pravdou, a to jak v USA, tak v Polsku. Na našem trhu v pátek během dne výnosy 10letých státních dluhopisů poprvé v historii přesáhly hranici 9 %. Bojí se polský dluhopisový trh do jisté míry uvolněné fiskální a měnové politiky zároveň?

Pozitivní týden pro S & P500

Uplynulý týden byl pro americké akcie velmi úspěšný. index S & P500 vzrostl o 4,7 %, což je nejvíce od června letošního roku. Holubičí „úniky“ z FEDu jistě pomohly ke snížení tempa zvyšování sazeb již na prosincovém zasedání (na listopadovém zasedání je nárůst o 0,75 procentního bodu prakticky jistý). Trh vypadá technicky dobře (podpora hájena) a před námi jsou střednědobé volby do Kongresu (8. listopadu), které mohou pro akciové trhy dopadnout pozitivně.

W.1 Týdenní změna indexu S & P500:

Zdroj: vlastní studie, stooq.pl

V lepším sentimentu na akciových trzích je tedy možné pokračovat i v následujících dnech/týdnech. Nikomu ale nedoporučuji sázet na velikost či délku případného odskoku při medvědím řevu. Tady nejsou spíše žádná pravidla, jediné co víme je, že k takovému odrazu dříve nebo později dojde.

V.2 indexu S & P500:

Zdroj: vlastní studie, stooq.pl

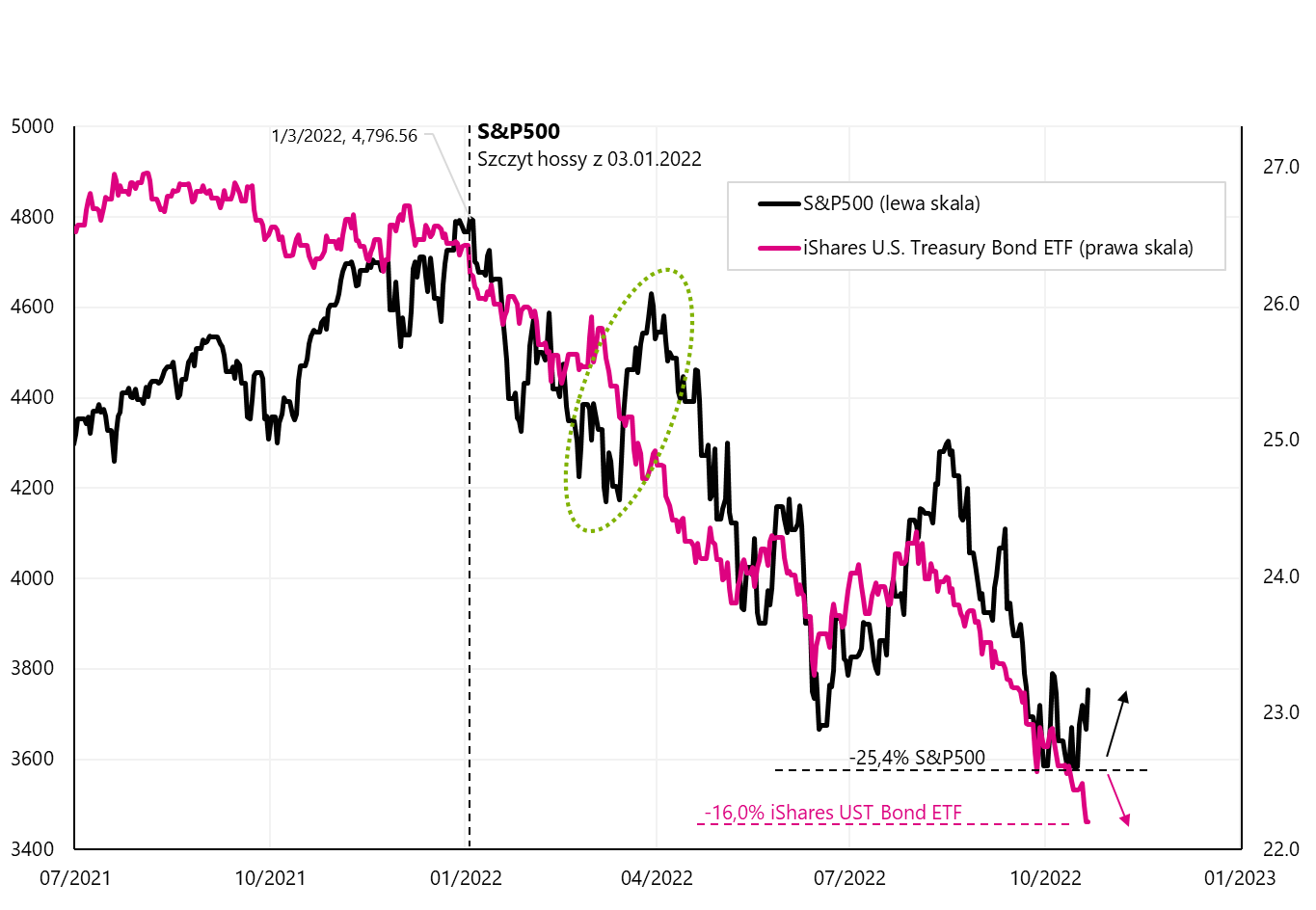

Oživení akcií není „koupeno“ trhem amerických státních dluhopisůkterý minulý týden skončil se ztrátou 1,06 %. Obecně se oba trhy letos chovaly z hlediska cenových změn „identicky“. Teprve letos v březnu. akcie se navzdory trhu s dluhopisy odrazily silněji – ale nakonec to byl právě trh s dluhopisy, který byl tehdy správný. Podrobnosti na dalším grafu.

Index W.3 S & P500 a iShares UST Bond ETF:

Zdroj: vlastní studie, stooq.pl, ishares.com

Více o inflaci v USA

V zásadě lze říci, že právě inflace, přesněji vyhlídky jejího poklesu, bude určovat nejnižší bod na akciovém a dluhopisovém trhu. Pojďme si proto ještě jednou rozebrat jeho nejdůležitější detaily. Meziroční spotřebitelská inflace v USA od června klesá. Měli jsme zvýšení inflace na 9,1 % a pak v každém následujícím měsíci byla nižší až na 8,2 % v září tohoto roku. Tak proč se to trhům nelíbí? Jako vždy, ďábel se skrývá v detailech.

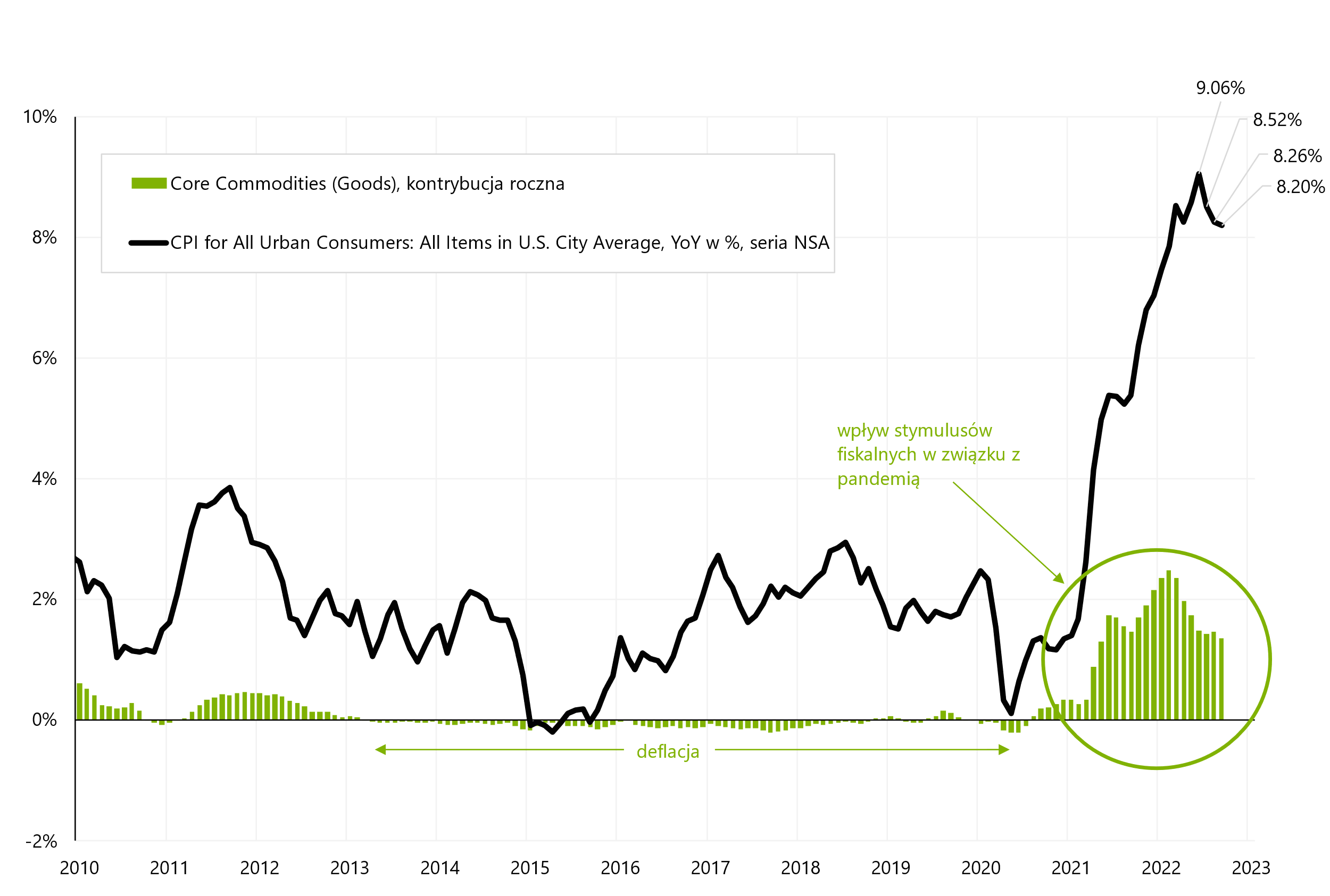

Jádrovou inflaci lze rozdělit na inflaci základních služeb a inflaci základních komodit. Jde především o inflaci jádrových služeb, jejíž podíl na meziroční změně inflace neustále roste. To uvádíme v dalším grafu. Je vidět, že v normálních časech (např. 2010 až 2020) je příspěvek podkladových služeb prakticky konstantní a „plochý“. Od čtvrtého čtvrtletí roku 2021. silně roste a letos v září dokonce zrychlil. Pokles meziroční dynamiky celého koše inflace tedy není tak atraktivní, jak by se na první pohled mohlo zdát.

W.4 Meziroční změna inflace a příspěvek jádrové inflace ve službách (sezónně neočištěné řady):

Zdroj: vlastní studie, na základě databáze FRED

Inflace základních služeb představuje celých 57,1 % z celého inflačního koše. Druhá část jádrové inflace, tzn. komoditní inflace tvoří 21,2 % celého koše a za normálních okolností může být její příspěvek k meziroční změně inflace „zanedbaný“. Nárůst tohoto příspěvku v letech 2021-2022 (jak je vidět na dalším grafu) byl způsoben obrovským fiskálním stimulem souvisejícím s bojem proti dopadům pandemie (který zvýšil poptávku po zboží a zboží dlouhodobé spotřeby). Lze očekávat, že vliv této části jádrové inflace na celkovou inflaci bude přirozenou cestou poměrně snadno odeznívat. To už se ale nedá říci o „lepivé“ inflaci základních služeb.

W.5 Meziroční změna inflace a příspěvek inflace jádrové komodity (sezónně neočištěná řada):

Zdroj: vlastní studie, FRED

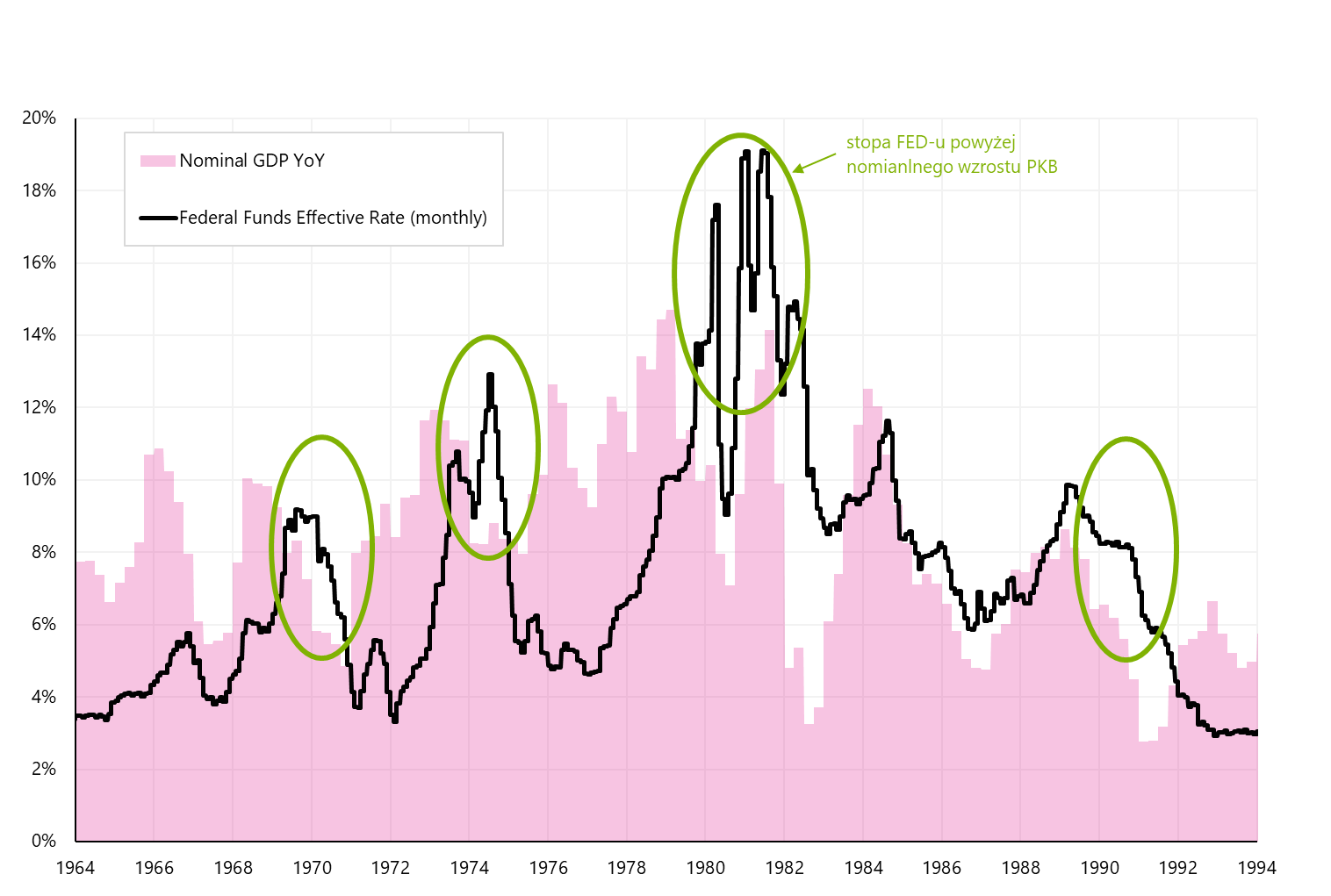

Aby v 70. letech XNUMX. století překonala inflaci, musela být úroková sazba Fedu vyšší než růst nominálního HDP. Celkově je míra inflace „nominální“ a v tomto smyslu by měla být přirovnávána k nominálnímu (nikoli reálnému) ekonomickému růstu. Zajímavě Nominální růst HDP v USA v 70. letech nikdy nebyl pod 3 % (meziročně, což je stejné, jako ukazujeme míru inflace). To je znázorněno na následujícím grafu. Pouze sazba FED nad nominálním růstem HDP umožnila prolomit inflační spirálu.

W.6 Úroková sazba Fedu v letech 1964-1994 na pozadí růstu nominálního HDP:

Zdroj: vlastní studie, FRED

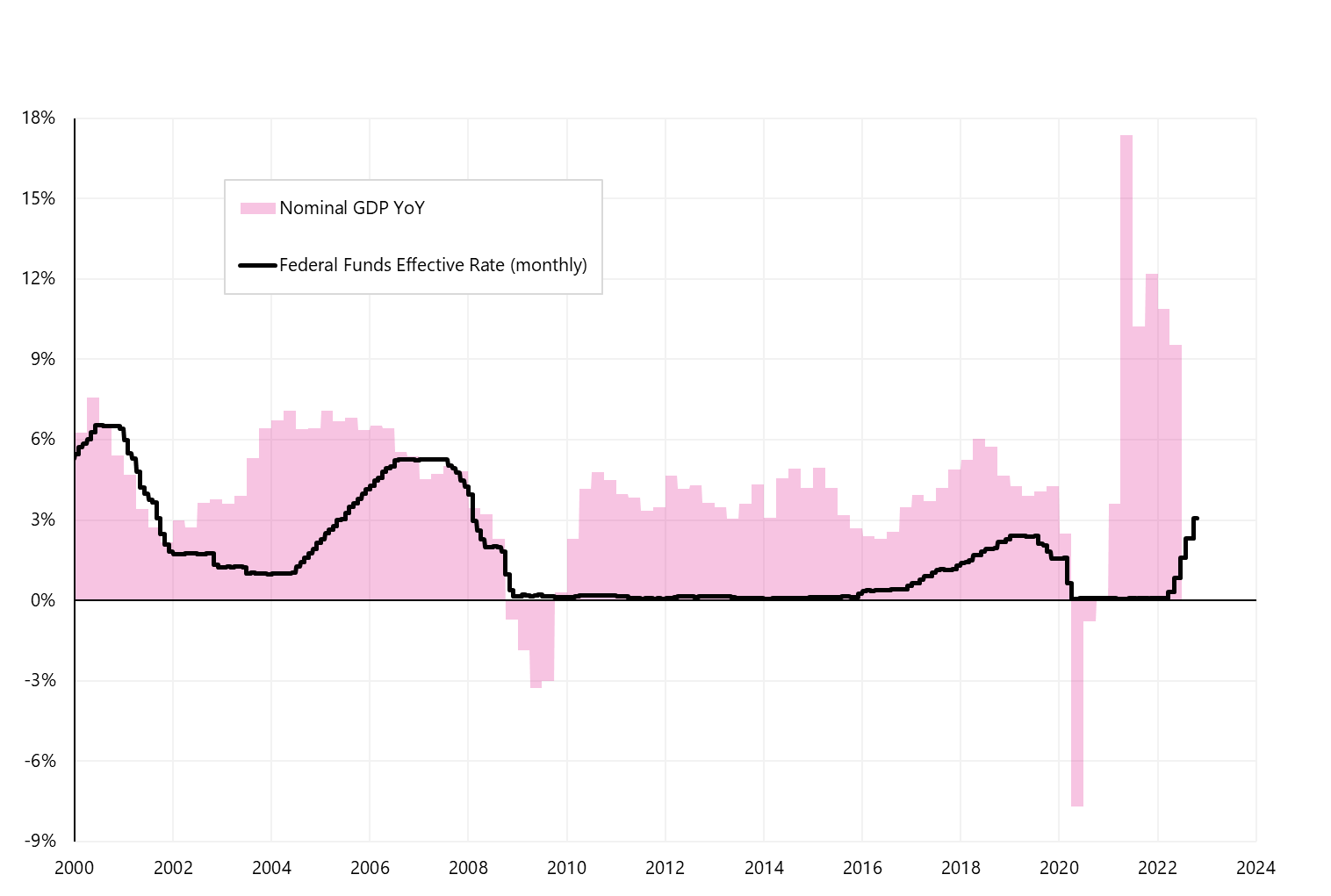

Jaká je dnes situace? Růst nominálního HDP v americké ekonomice ve druhém čtvrtletí 2022 činil 9,55 %. Aktuální úroková sazba Fedu je pouze 3,125 %. Samozřejmě, že podle trhu (na základě kotací Federal Funds Futures) Fed do května 4,9 zvýší sazby na 2023 %. S klesající inflací v následujících čtvrtletích klesne i nominální růst HDP ze současných 9 % (i když reálně porosteme kolem 0 %). Ale alespoň z pohledu zkušeností ze 70. let stále existuje prostor pro další zvyšování sazeb ze strany Fedu (aby cílová sazba FEDu byla nad nominálním růstem v rozmezí 3 až 8 procentních bodů).

To se samozřejmě nemusí stát (aby FED zvýšil sazby nad 5 %), ale v příštích měsících můžeme mít další tlak na ceny dluhopisů a také na akcie spolu s inflačními údaji (inflace jádrových služeb je „lepivější“ než předpokládá trh) a údaje z ekonomiky (zvýšení úrokových sazeb neoslabuje nominální růst, jak předpokládá trh).

W.7 Úroková sazba Fedu v letech 2000-2024 na pozadí růstu nominálního HDP:

Zdroj: vlastní studie, FRED

Polské 10leté dluhopisy jsou již nad 9 %

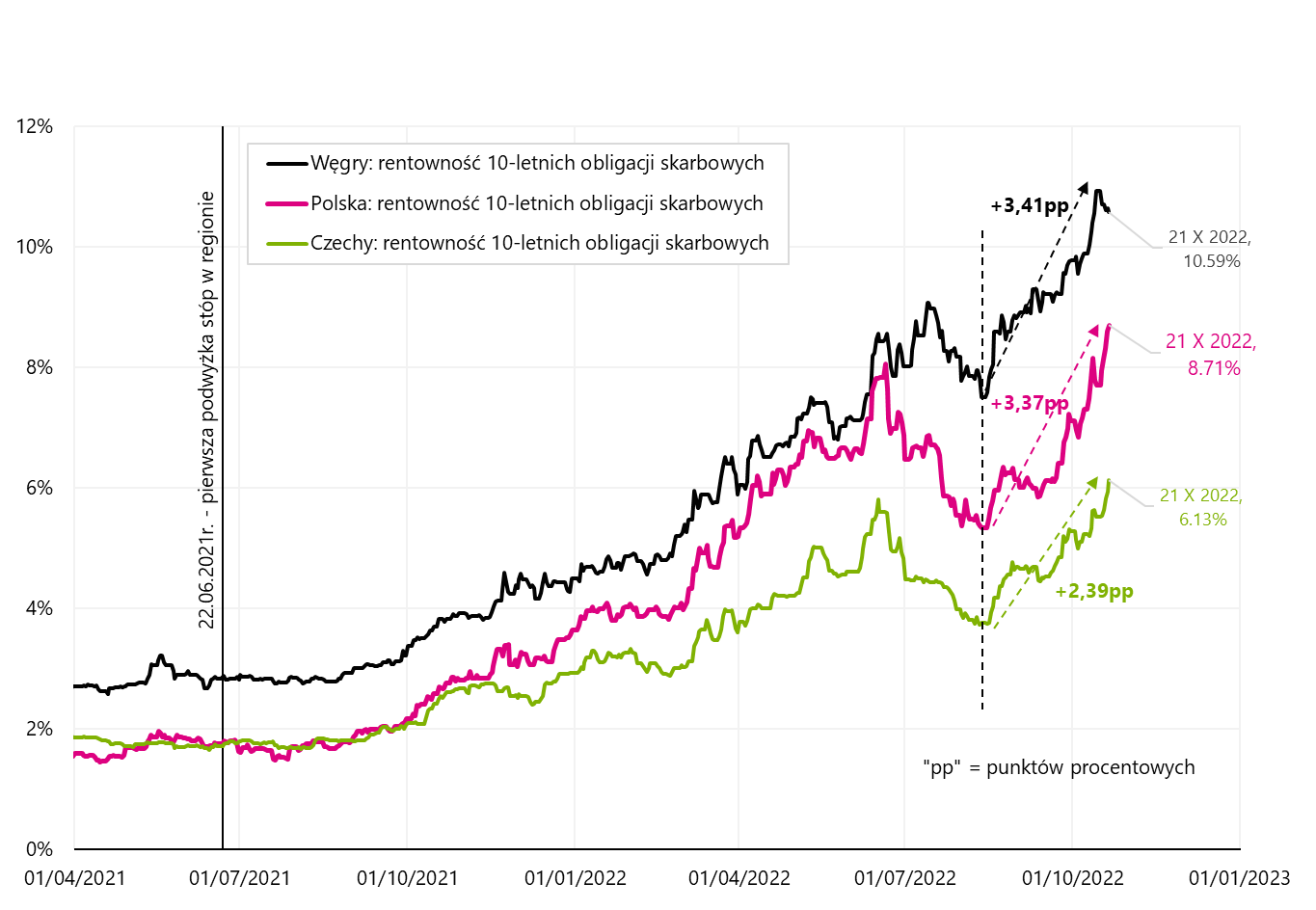

V pátek výnos polských 10letých státních dluhopisů během dne přesáhl 9 %. Rostoucí ziskovost znamená pokles ceny. Například státní dluhopis DS1030 se v současnosti obchoduje za zhruba 57–58 % své nominální hodnoty. V září tohoto roku. výnos 10letého dluhopisu byl pod 6 %. Máme tedy nejen rekordní stavy, ale i jejich velmi velký nárůst pouze během jednoho měsíce. Rostoucí výnosy státních dluhopisů přinášejí nejen velké ztráty jejich držitelům, ale ovlivňují i náklady na financování celé ekonomiky..

W.8 Změna výnosů 10letých státních dluhopisů v Polsku, České republice a Maďarsku:

Zdroj: vlastní studie, stooq.pl

Naštěstí výnosy vzrostly i v České republice a Maďarsku a nárůst výnosů našich dluhopisů není způsoben pouze lokálními faktory. Na výše uvedeném grafu to není vidět, ale závěr v Polsku (8,71 %) byl až o 34 bazických bodů (0,34 procentního bodu) pod maximálním výnosem během dne (9,05 %). Když to vezmeme v úvahu, máme vyšší nárůst ziskovosti dokonce než v Maďarsku.

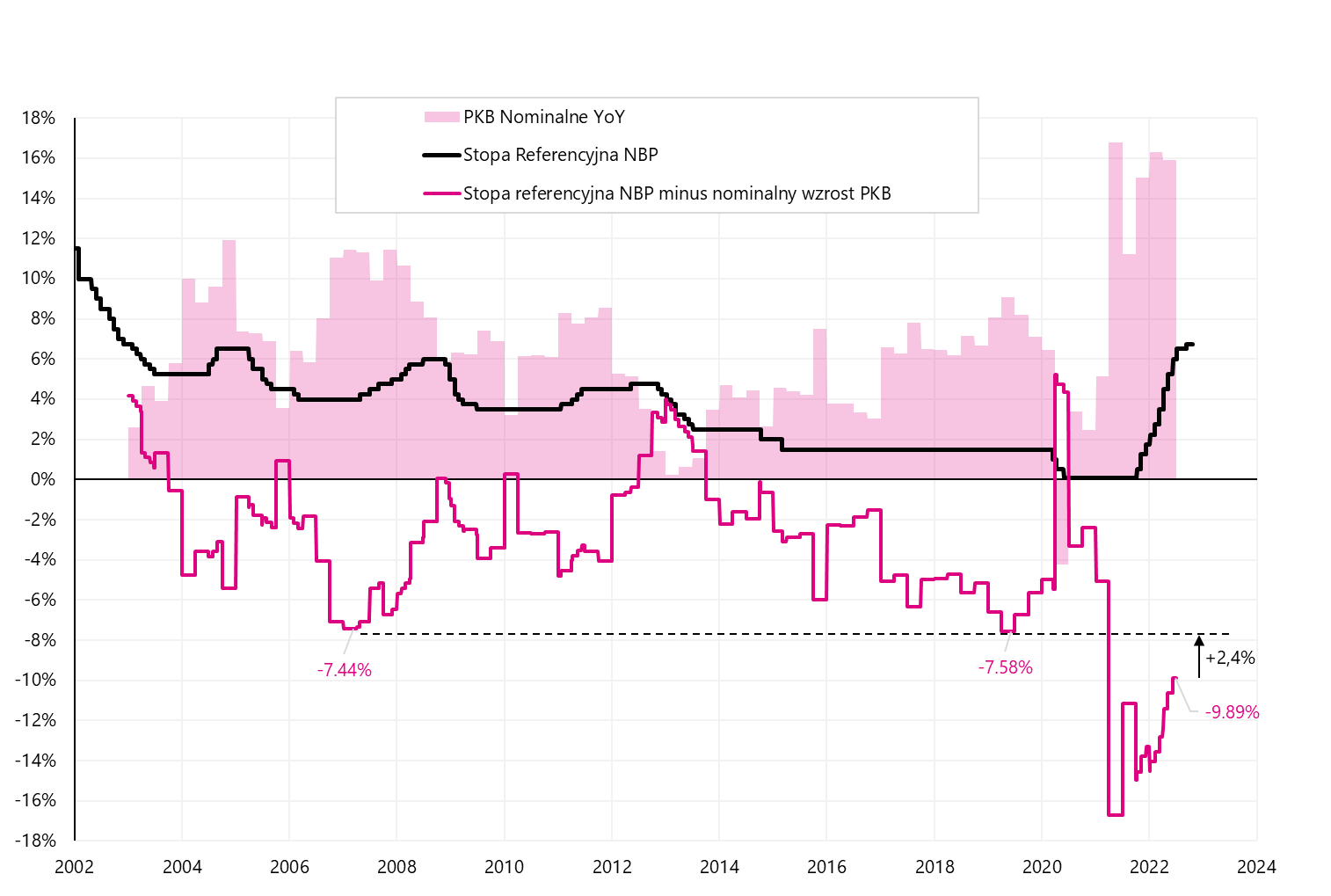

Výnos státních dluhopisů může ovlivnit mnoho faktorů, ale z lokálních faktorů jsou nejdůležitější dva budoucí inflace a budoucí úroveň referenční sazby NBP. Porovnejme také výši nominálního růstu HDP s úrovní referenční sazby NBP a mírou inflace.

W.9 Referenční sazba NBP na pozadí růstu nominálního HDP a inflace:

Zdroj: vlastní studie, stooq.pl, NBP

Jak je vidět na výše uvedeném grafu (zelený kroužek), na pokles inflace má velký vliv situace, kdy je referenční sazba NBP vyšší než inflace a zároveň vyšší než růst nominálního HDP. Dnes je to přesně naopak: referenční sazba je na 6,75 %, inflace na 17,2 % a nominální růst HDP je 15,9 %. Těžko si dnes představit, že by referenční sazba NBP mohla být vyšší než nominální růst HDP, ale například úroveň kolem 9 % je zcela reálná. Pak bychom také vyrovnali historický maximální rozdíl mezi referenční sazbou a nominálním růstem HDP, jak ukazuje další graf.

W.10 Referenční sazba NBP na pozadí růstu nominálního HDP a inflace:

Zdroj: vlastní studie, stooq.pl, NBP

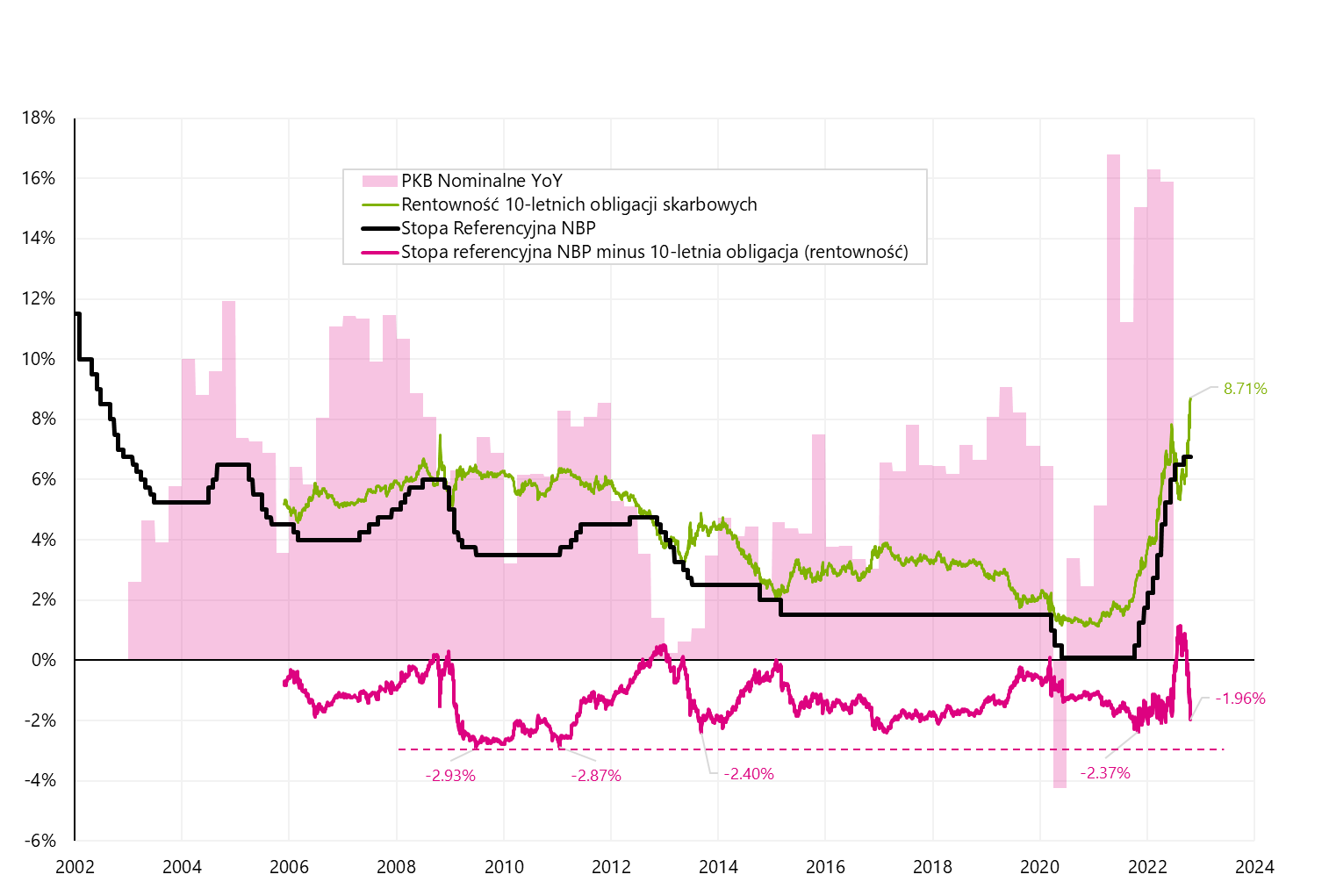

V případě výnosu 10letého státního dluhopisu byl od roku 2005 největší rozdíl oproti referenční sazbě NBP kolem 2,93 procentního bodu (dnes by to znamenalo výnos 9,6 % - v pátek byl maximální vnitrodenní výnos 9,05 % ). Rovněž výnosy v rozmezí 9,5-10 % by byly víceméně srovnatelné se situací v letech 2009-2011 (a tehdy měl trh dluhopisů pravdu a referenční sazba NBP byla nakonec v roce 4,75 zvýšena na 2012 %).

W.11 Referenční sazba NBP na pozadí růstu nominálního HDP a inflace:

Zdroj: vlastní studie, stooq.pl, NBP

Souhrn

Americké akcie zakončily týden v lepší náladěale i když čelíme pokračování odrazu, neměli bychom zapomínat, že jsme stále na medvědím trhu. Oživení akcií dluhopisové trhy nepotvrdily, kde jsme v mnoha zemích minulý týden (pátek) zaznamenali nejvyšší úrovně výnosů 10letých státních dluhopisů v tomto roce.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.