Zdanění příjmu z forexu - část 4. A co kryptoměny?

V Polsku je obchodování s kryptoměnami stále nevhodné. Na rozdíl od vzhledu je velmi výnosný a umožňuje vám vydělat značné částky. Nelze však popřít, že účetnictví pro podnikání založené na kryptoměně je pro amatéry i zkušené podnikatele obrovskou výzvou. Takže dejte vědět, jaké zákony regulují jejich prodej a jak účtovat vaše příjmy spojené s virtuální měnou.

Jak účtovat za obchodování na kryptoměny?

Při výměně kryptoměny za legální platební prostředky v Polsku musí naši občané pamatovat na to, že bude muset být splatná daň ze splatných. Rozsudek Skateverket v. Hedqvist Soudního dvora EU poukázal na to, že kryptoměna funguje jako platební prostředek a v důsledku toho je osvobozena od zaplacené daně z přidané hodnoty.

Až do nedávné doby polské zákony a předpisy výslovně nestanovily pravidla pro zdanění příjmů z obchodu s kryptoměnami, a proto daňové úřady předkládaly své vlastní interpretace. Podle nich měl být příjem z kryptoměn účtován jako příjem z prodeje vlastnických práv, přidán do ostatních příjmů a zdrojů příjmů a zdaněn na základě obecných zásad. Takové zacházení se subjektem přinutilo zúčastněné strany platit také daň z občanskoprávních transakcí. Dne 20. prosince 2019 však byla vyhláška o upuštění od výběru daní PCC aktualizována na 30. června 2020. Nakonec byl jeho odvod opuštěn.

"Aby byla zajištěna kontinuita v nezatěžování občanskoprávních transakcí při prodeji a konverzi virtuálních měn daňově, navrhuje se, aby ustanovení zákona nabyla účinnosti dnem 1. ledna 2020." - čteme v odůvodnění ministerstva financí.

Daňový úřad, kryptoměny a polské právo

Až do roku 2018 neměly kryptoměny žádnou právní úpravu. V zásadě neexistoval žádný orgán ani instituce, která by na ně dohlížela, a polské právo jasně formulovalo názor, že s kryptoměnami nelze zacházet stejně jako s legálními platebními prostředky, a proto nejsou legálními platebními prostředky.

Nebylo však pochyb o tom, že když je virtuální měna vyměněna za národní nebo cizí měnu, nebo je-li zakoupena za skutečné platební prostředky, generuje se příjem, který podléhá dani z příjmu. A tento princip byl konečně definován v umění. 17 klauzule 1f pit jam:

„Prodej virtuální měny za úplatu znamená výměnu virtuální měny za zákonné platidlo, zboží, právo na služby nebo vlastnictví jiné než virtuální měna nebo vypořádání jiných závazků s virtuální měnou.“

Vypořádání kryptoměn v praxi

Od roku 2019 se vypořádání kryptoměn provádí na jiném základě než v předchozích letech. V roce 2019 (za rok 2018) jsme vypočítali výnosy z kryptoměny na PIT-36. Bylo jim tedy účtováno 18% daně (po překročení daňového limitu - 32%). Kromě toho lze kryptoměnový příjem kombinovat s jinými příjmy. Vypořádání PIT-36 rovněž umožnilo přístup k významnému počtu koncesí.

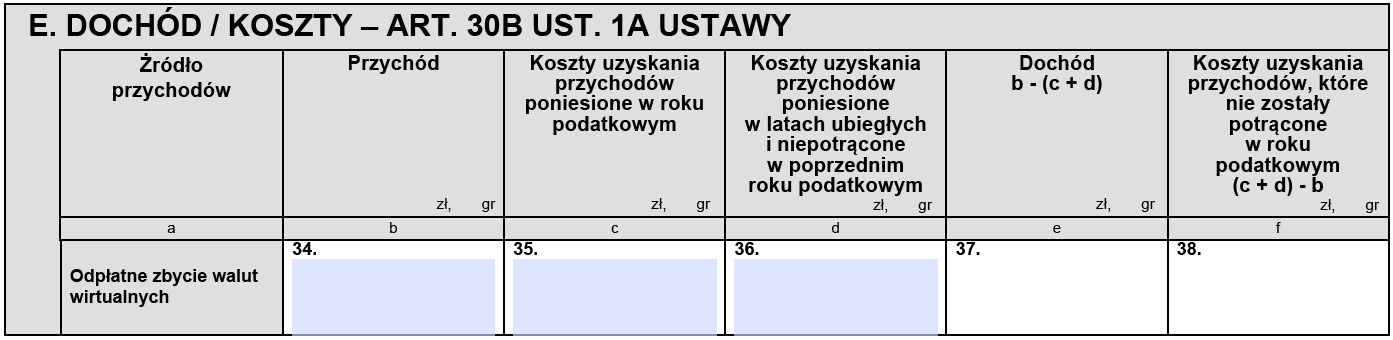

Od roku 2020 se významně změnilo seskupení výnosů do daňových zdrojů i principy vypořádání nákladů. Obě tyto kategorie si našly své místo a jsou účtovány na PIT-38 ve zdroji finančních prostředků, kde byla přidána nová řada pro specifikaci příjmů z kryptoměn - „Placený prodej virtuálních měn“ a v PIT Z / G (oddíl C3, položky 34-35).

PIT 38, oddíl E. Splatný prodej virtuálních měn

V roce 2020 budeme platit 19% daň z kryptoměnového příjmu, což je podobné jako při vypořádání příjmů z měnového trhu. Tento příjem však nelze kombinovat s příjmy z jiných zdrojů, což znamená, že ztráty na burze, na měnovém trhu nebo v jiných finančních nástrojích nelze kompenzovat příjmy z obchodování s kryptoměnami nebo naopak. Daňovník usazený na PIT-38 má nárok pouze na IKZE úlevu a zahraniční úlevu.

POZNÁMKA: Výše uvedené účetní zásady platí pouze pro fyzickou výměnu kryptoměn. V případě kryptoměnových smluv vypořádáváme transakce jako v cizích měnách (vypořádání kurzových rozdílů).

Každá výměna kryptoměny za fyzickou měnu (fiat) a všechny ostatní činnosti, které generují příjmy, podléhají zdanění. V praxi proto platba za pizzu v bitcoinech bude to také nepřímá výměna kryptoměny a daň by měla být zaplacena co nejvíce.

Výnosy z prodeje kryptoměn v případě přepočtu na cizí měnu počítáme jako v případě kurzových rozdílů - transakce je převedena na PLN průměrným směnným kurzem Polské národní banky v den předcházející směnnému dni.

A konečně je třeba poznamenat, že ustanovení v této oblasti mají stále mezeru. Profesionální kryptoměnové obchodování vás nutí k podnikání, což je důležité, nicméně příjem z kryptoměn v této formě podnikání nelze vyrovnat v PIT-36L a PIT-38, i když prokážeme, že nákupy a transakce využívající kryptoměny byly součástí jeho podnikání ( jedinou výjimkou jsou směnárny a směnárny).