NBP zvyšuje prognózy inflace. A co ta zlatá?

Březnová projekce přinesla malé zemětřesení. NBP výrazně zvýšila prognózy inflace pro nadcházející roky. Bude to úvod do zhodnocování zlotého?

Výsledky březnového zasedání Rady pro měnovou politiku nepřekvapily. V souladu s prognózami Rada nezměnila úrokové sazby v Polsku a hlavní sazbu ponechala na rekordně nízké úrovni 0,1%. Po jednání však v komuniké čekalo překvapení. Jednalo se o prognózy z poslední březnové „Zprávy o inflaci“ NBPkterý bude oficiálně představen v pondělí 8. března.

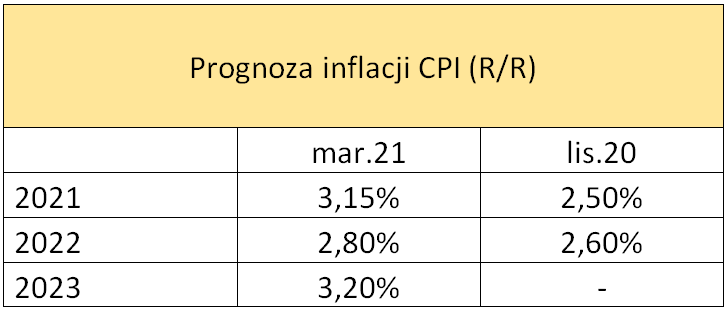

Podle projekce (...) existuje 50% pravděpodobnost, že se roční růst cen bude v roce 2,7 pohybovat v rozmezí 3,6–2021% (oproti 1,8–3,2% v projekci z listopadu 2020), 2,0, 3,6-2022 % v roce 1,6 (ve srovnání s 3,6–2,2%) a 4,2–2023% v roce XNUMX. - taková věta byla zahrnuta do sdělení Rady. Nic menšího než to neznamená silnou revizi prognóz inflace směrem vzhůru ve srovnání s prognózami z listopadu. Speciálně pro tento rok. NBP v současné době předpokládá, že průměrná roční inflace v roce 2021 bude činit 3,15%. V listopadu předpovídala, že to bude 2,5 procenta.

Prognózy inflace v Polsku na období 2021-2023 založené na projekcích NBP

Zdroj: vlastní výpočty založené na datech NBP

NBP v současné době očekává, že inflace v Polsku v příštích třech letech trvale překročí inflační cíl 3%. (uprostřed oddílu). Znamená to, že se to brzy začne zvedat úrokových sazeb? Žádná z těchto věcí. Vznik diskuse o možné normalizaci a nakonec budoucím zpřísnění měnové politiky v Polsku je však velmi reálný. Taková témata se objeví na jaře, kdy se ekonomika začne stále více zrychlovat, což se promítne do inflace. Prognózy inflace připravené NBP jsou odvážnější než tržní konsenzus. Podle nedávno zveřejněného průzkumu agentury Reuters předpokládali ekonomové v únoru letošní průměrnou roční inflaci a v roce 2022 na 2,8 procenta a v roce 2023 očekávali její zpomalení na 2,5 procenta. Při sledování současných globálních inflačních trendů, ale také nastupujících tvrdých dat lze bezpečně říci, že přinejmenším v tomto roce bude inflace blíže té, kterou předpovídá NBP než trh. A dočasně se mohou vrátit nad 4 procenta. K tomu může dojít již v květnu, kdy se sníží dopad základního efektu.

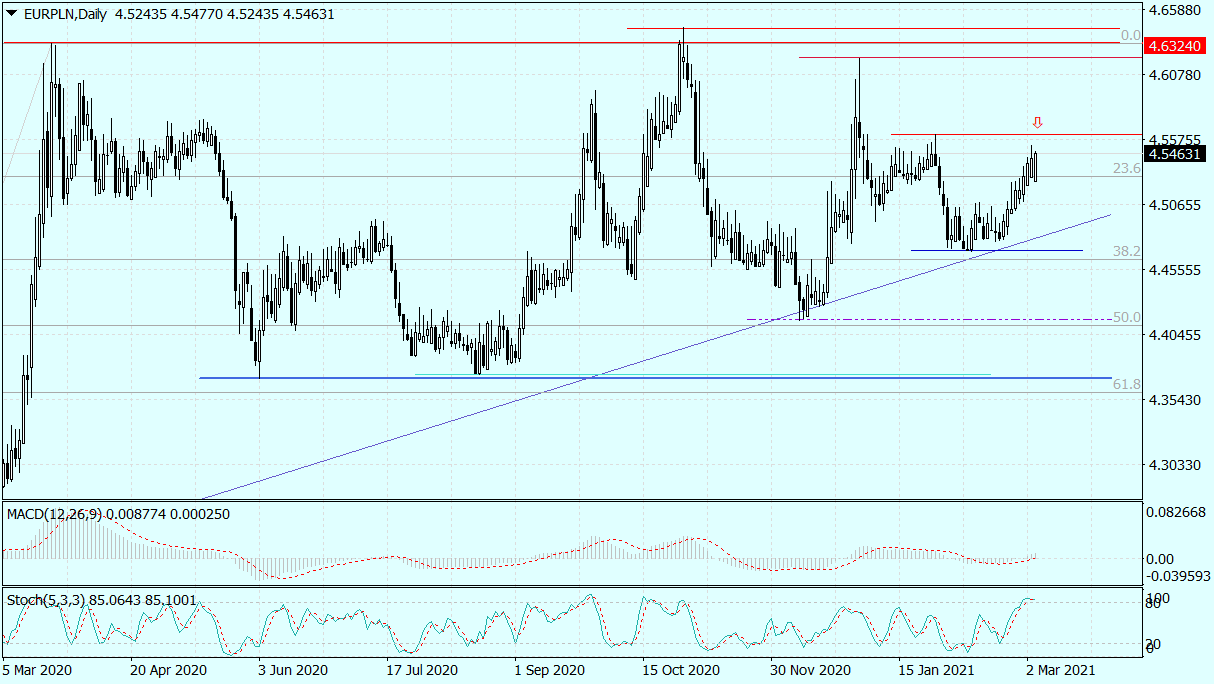

Zlotý včera na nové prognózy nereagoval. Naopak. Rostoucí výnosy dluhopisů po celém světě a ve skutečnosti obavy trhu z tohoto růstu jej oslabily. Není pochyb o tom, že prostor pro další oslabování zlotého, i v případě výrazného zhoršení sentimentu na finančních trzích, se drasticky zúžil.

Zároveň byly dveře do jeho budoucího opevnění otevřeny dokořán. Existuje tedy velká šance, že nedávné zvýšení EUR / PLN zpomalí v zóně 4,55-4,56 PLN, což je potenciální návratová zóna. A pak pár zahájí dlouhý pochod na jih, který v létě může přinést test kolem 4,30 PLN a později ještě níže.

Denní graf EUR / PLN. Zdroj: Tickmill