Lepší nálady, ale ani býk, ani medvěd

Další úspěšný týden pro široký americký akciový trh je za námi. S&P500 roste již třetí týden v řadě a přináší výnos +1,43 % v pořadí; +1,39 % a minulý týden +3,48 %.

Je tedy bankovní krize úplně pryč? Ne nutně ... pokud se podíváme na indexy amerických nebo evropských bank. Li S & P500 je 2,94 % nad úrovní od začátku bankovní krize (tedy od 8. března letošního roku), zatímco index amerických regionálních bank je aktuálně až 23,99 % pod úrovní z 8. března letošního roku.

Polský index WIG20 po dvou týdnech poklesu (-6,75 % a -0,48 %) otočil svou sérii a minulý týden vzrostl o +5,29 %.

Dobrá šance na pokračování dobré nálady na trzích je i v blízké budoucnosti.

Lepší nálada na trzích

Konec týdne, měsíce a čtvrtletí přinesl lepší náladu na akciových trzích. Minulý týden byl nejlepší index WIG20, který vzrostl o 5,3 %. Když se podíváme na výsledek za březen letošního roku. Nejvyšší míru návratnosti poskytl Nasdaq100, který vzrostl až o 10,4 %. Zajímavě vypadá shrnutí výsledků od začátku roku, kde nejlepší výnos přinesl také Nasdaq100 se skóre +20,5 %. Níže uvedená tabulka ukazuje podrobnosti.

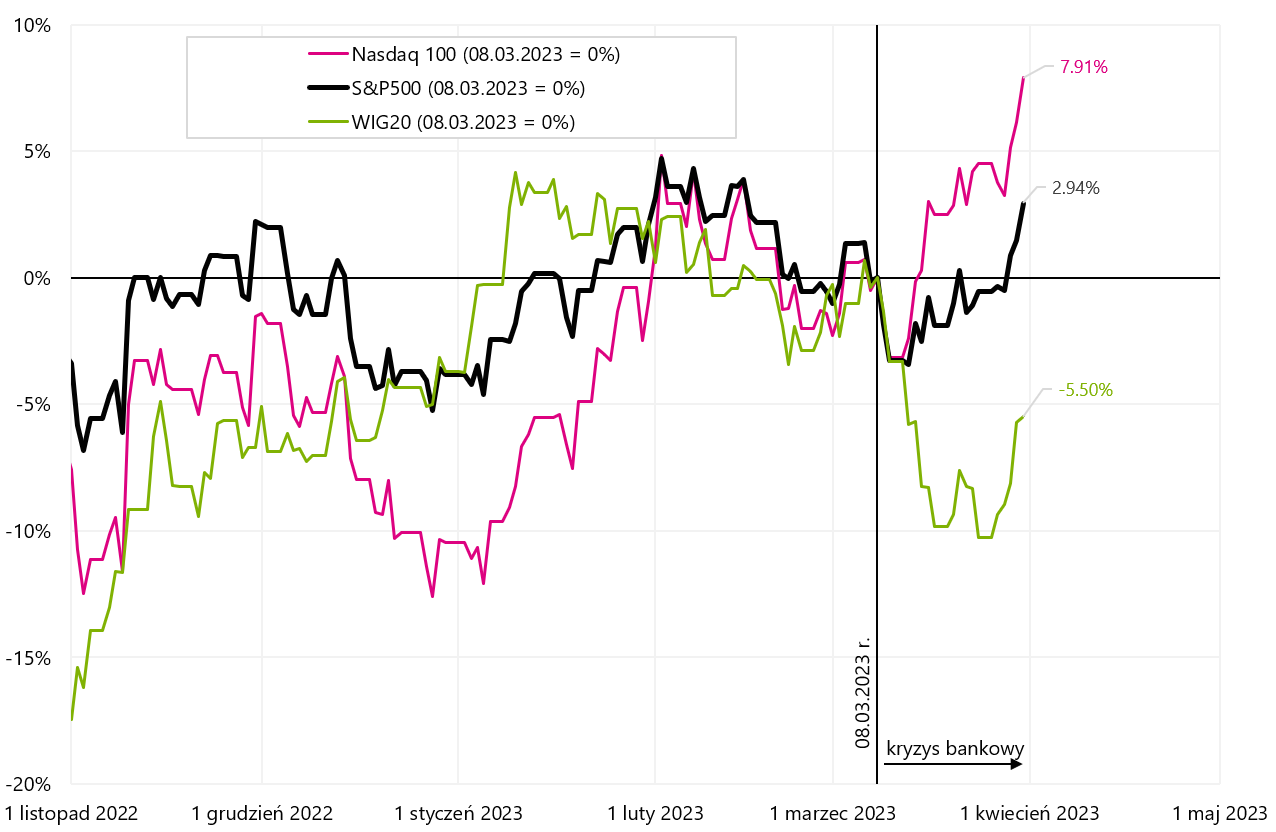

Na druhou stranu v níže uvedeném grafu porovnáváme míry návratnosti hlavních indexů od začátku roku 2023. Rozdíl mezi Nasdaq100 a WIG20 je od začátku roku přes 22 procentních bodů.

V.1 Vybrané akciové indexy od 31.12.2022. března XNUMX. Zdroj: vlastní studie, stooq.pl

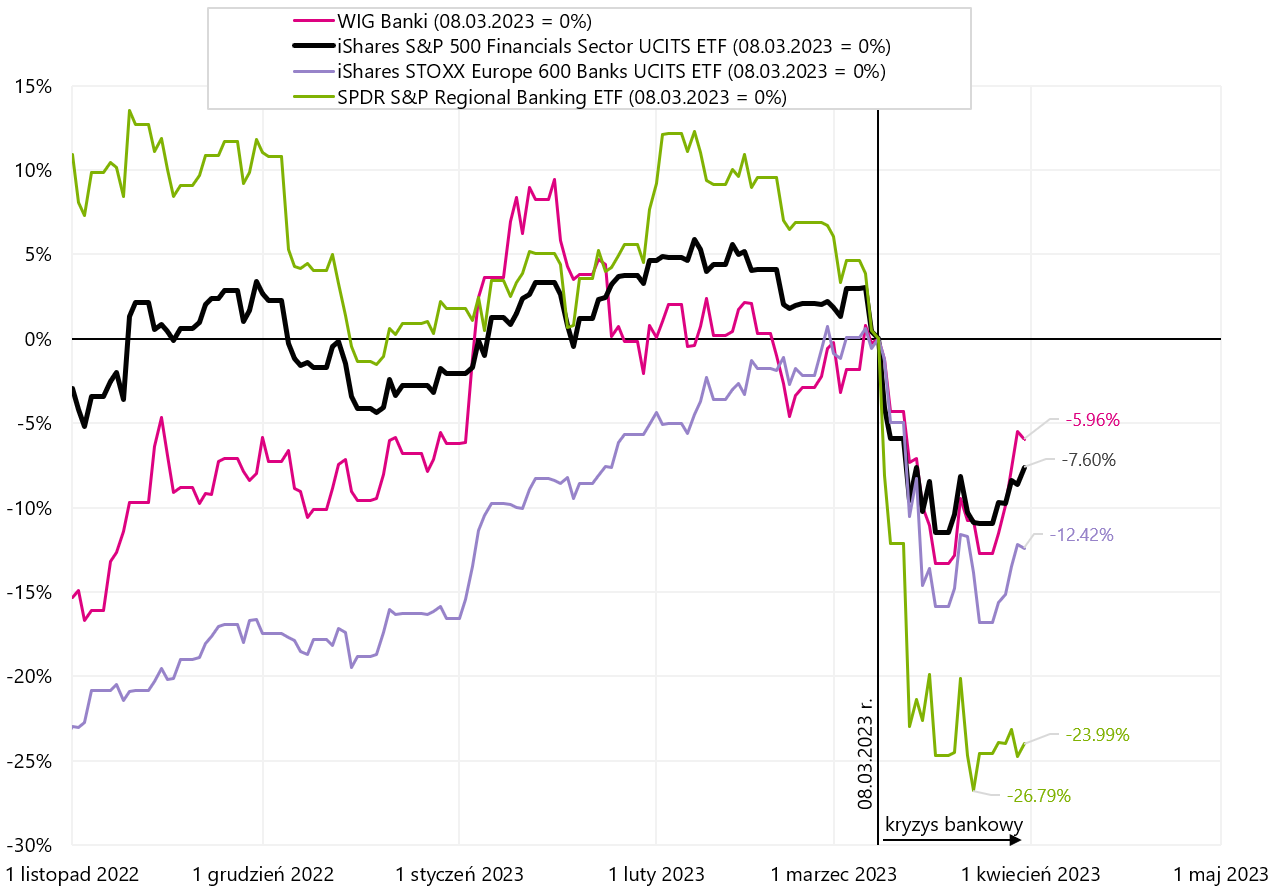

Podobně pro výše uvedené indexy vypadá graf výnosových sazeb od 8. března letošního roku, tedy od vypuknutí bankovní krize.

V.2 Vybrané akciové indexy od 08.03.2023. března XNUMX. Zdroj: vlastní studie, stooq.pl

Zdá se, že bankovní krize se dnes omezuje na finanční odvětví (s tendencí dalšího růstu cen akcií bank, s výjimkou amerických regionálních bank). WIG Banks od 8. března tohoto roku. klesl pouze o 5,96 % – což je nejlepší výsledek ve srovnání s ostatními bankovními indexy. iShares STOXX Europe 600 Banks UCITS ETF klesl za stejné období o 12,4 %. Naopak největší propad od 8. března, celých 23,99 %, zaznamenaly americké regionální banky (SPDR S&P Regional Banking ETF). Níže uvedený graf porovnává míry návratnosti těchto indexů od 8. března tohoto roku.

V.3 Vybrané bankovní indexy od 08.03.2023. března XNUMX. Zdroj: vlastní studie, stooq.pl, ishares.com

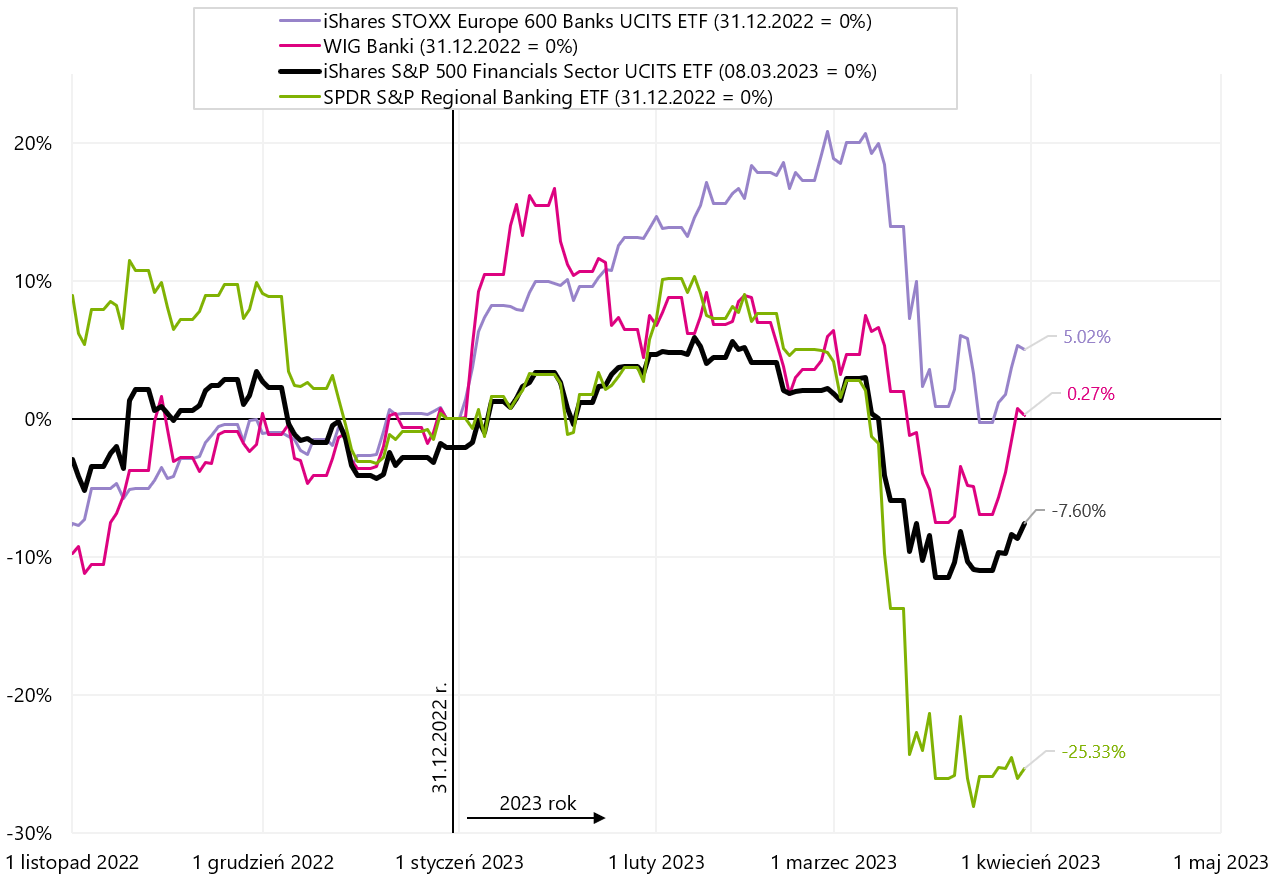

Pokud však porovnáme výnosy za celé první čtvrtletí roku 2023, evropské banky včetně polských jsou na tom lépe než americké. Od dnešního dne iShares STOXX Europe 600 Banks UCITS ETF vzrostl o 5,02 %.

V.4 Vybrané bankovní indexy od 31.12.2023. března XNUMX. Zdroj: vlastní studie, stooq.pl, ishares.com

V uplynulém týdnu nejvíce získaly polské banky (+7,8 %) a index amerických regionálních bank vzrostl jen o 0,8 %. Podrobnosti pro různá období jsou uvedeny v tabulce níže.

Aktiva související s kryptoměnami letos zajistila vysokou míru návratnosti. Objevily se také díky rozvoji a popularitě technologie blockchain ETFs expozice tomuto segmentu trhu. Například iShares Blockchain Technology UCITS ETF uzavírá první čtvrtletí roku 2023 s návratností až 63,4 %. Pro srovnání, bitcoin letos vzrostl o 72,5 %.

V.5 Chování technologie iShares Blockchain UCITS ETF vůči bitcoinu a Nasdaq100 od 31.12.2022. prosince XNUMX. Zdroj: vlastní studie založená na datech Stooq.pl, ishares.com

Současný trh není ani jako býčí trh, ani jako medvědí trh

V předchozí zprávě jsme navrhli čtyři scénáře, jak by se trhy a ekonomika vyvíjely v souvislosti s ukončením současného cyklu zpomalení/recese a zvýšení cen. úrokové sazby. Naše prognózy týkající se zmírnění bankovní krize (alespoň prozatím) se naplňují – což obecně zlepšilo sentiment investorů v minulém týdnu. Můžeme tedy mírně změnit pravděpodobnosti jednotlivých scénářů (ano, měníme je po týdnu..., ale „trhy oceňují své scénáře“ se mohou drasticky změnit, nikoli jemně, dokonce i během jednoho dne):

- scénář golidilocks: 5 %

- Scénář bankovní krize: 25 % (bylo 30 %)

- Scénář, že se něco chystá zlomit: 55 % (bylo 50 %)

- Scénář recese v ekonomice a klidných trzích: 15 %

Uklidňující se bankovní krize, rostoucí ceny akcií minulý týden jsou dobrým znamením pro příští týden a možná i celý duben. Trhy mohou v krátkodobém horizontu nadále růst a hrát (kombinované) scénáře jedna a čtyři. V následujících dnech, pokud budou zachovány další nárůsty, uvidíme další zlepšení narativu ohledně konce krize, silné ekonomiky a nadcházejícího snižování úrokových sazeb (a například rostoucí akcie jsou způsobeny růstem bilance FEDu znovu).

Proč tedy nemohou být naše subjektivní pravděpodobnosti ve scénáři 2 a 3 sníženy? Protože nejdůležitější část cyklu, tj. snižování úrokových sazeb FED stále probíhá před námi. A rostoucí akcie zvyšují šanci na další zvýšení sazeb 3. května tohoto roku. (aktuální tržní ocenění je 48,4% šance na nárůst o 25 bazických bodů). I během jednoho týdne může trh drasticky změnit názor, pokud jde o i nejbližší dráhu kurzu FED (která je uvedena v grafu níže).

V.6 Referenční sazba Fedu a různé budoucí cesty této sazby (podle trhu, projekce členů FOMC a podle historického průměru). Zdroj: vlastní studie, FED, cmegroup.com

Mohou mezitím akciové trhy atakovat historická maxima? To je možné krátkodobě. Sice se to v případě S&P500 zdá být v nedohlednu (chybí 16,7 %), ale kupř. v případě indexu DAX mu k historickému maximu chybí pouhých 4,1 %.. Pokud se tak stane, určitě se o tom dočteme prakticky v každém komentáři na trzích. Samozřejmě byste si také měli pamatovat jedno ze starých přísloví z Wall Street, že „trhy nejsou ekonomika“.

Proč současný cyklus není jako ty předchozí? Důvodů je několik:

- Nyní máme ekonomiku po Covidu a Covid generoval: (i) obrovské úspory v důsledku stimulu, (ii) poté inflaci a navíc (iii) výrazně změnil trh práce,

- Nahromaděné mimořádné úspory se utrácejí i dnes, zmírňují dopady inflace a činí ekonomiku silnější než ve standardním cyklu (tj. odolnější vůči zvyšování úrokových sazeb),

- V USA kvůli Covidu trvale zmizelo z trhu práce až 3,5 milionu lidí - což znamená silný trh práce a zároveň "odolný" vůči zvyšování úrokových sazeb,

- Ekonomika zůstává relativně silná s velmi vysokou inflací,

- Fed proto musí zvýšit sazby výše nebo je nechat vysoké déle (aby porazil inflaci),

- Ve standardním cyklu akciového trhu dosahuje akciový trh obvykle vrcholu po posledním zvýšení sazeb ze strany Fedu (a ne před prvním zvýšením, jako je tomu dnes),

- Přestože akciový trh již 15 měsíců klesá – stále musí „čekat“ na oslabení ekonomiky a pokles zisků firem,

- Klíčem k oslabení americké ekonomiky může být trh práce a konkrétně rostoucí míra nezaměstnanosti (která stále nechce růst),

- FED nebude ochoten příliš snižovat sazby – pokud nezačne růst nezaměstnanost,

- A mezitím vysoké úrokové sazby způsobují „trhliny“ v ekonomice (jako poslední bankovní krize),

- Takové trhliny jsou něčím „přirozeným v cyklu“ a mohou v konečném důsledku urychlit zpomalení ekonomiky a začátek cyklu snižování úrokových sazeb ze strany Fedu.

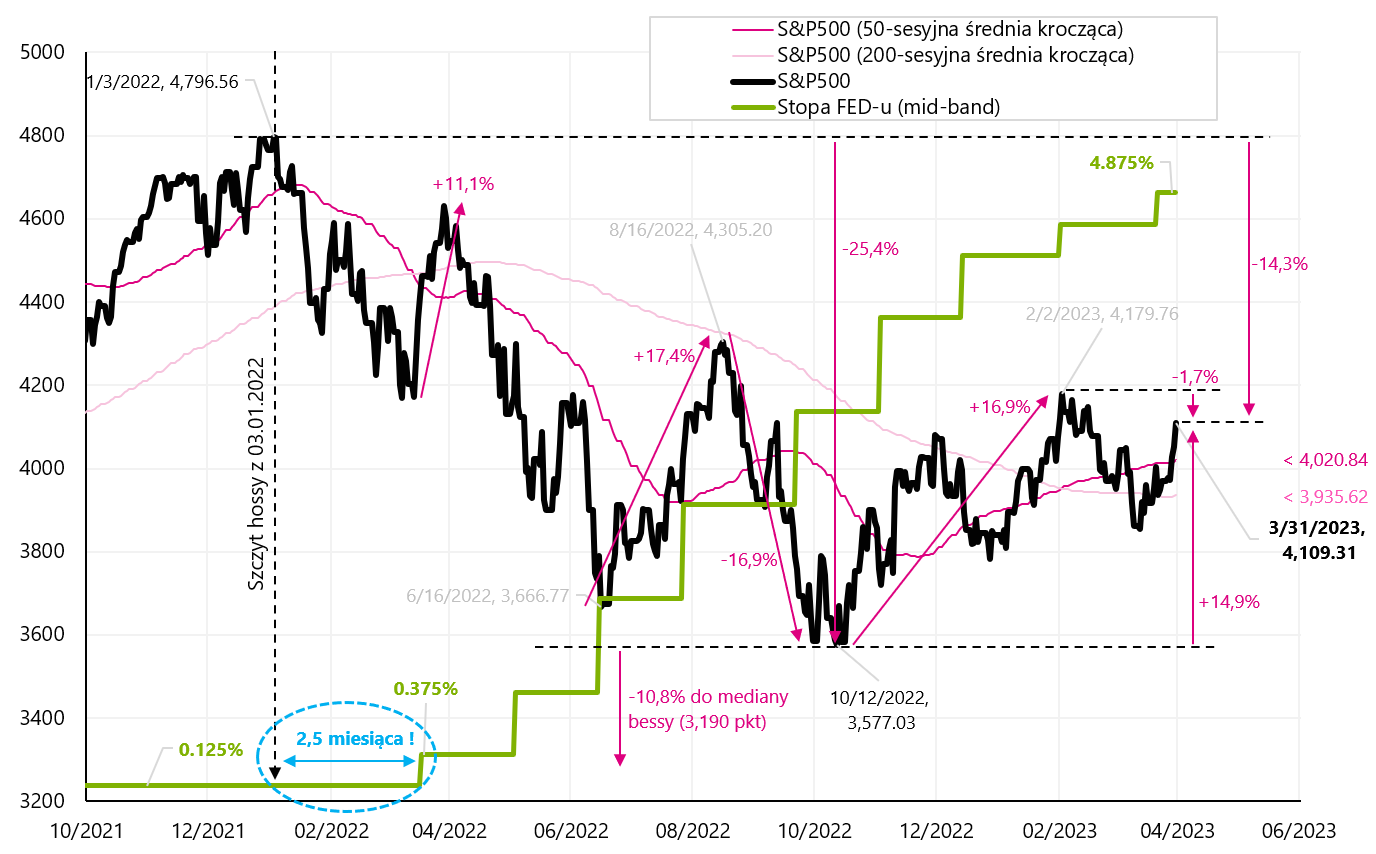

V níže uvedeném grafu představujeme vrchol předchozího býčího trhu na pozadí referenční sazby FED. Neobvykle ve srovnání se standardními cykly došlo k vrcholu 2,5 měsíce před prvním zvýšením sazeb ze strany Fedu.

V.7 S&P500 na pozadí trajektorie zvyšování sazeb ze strany FEDu. Zdroj: vlastní studie, stooq.pl

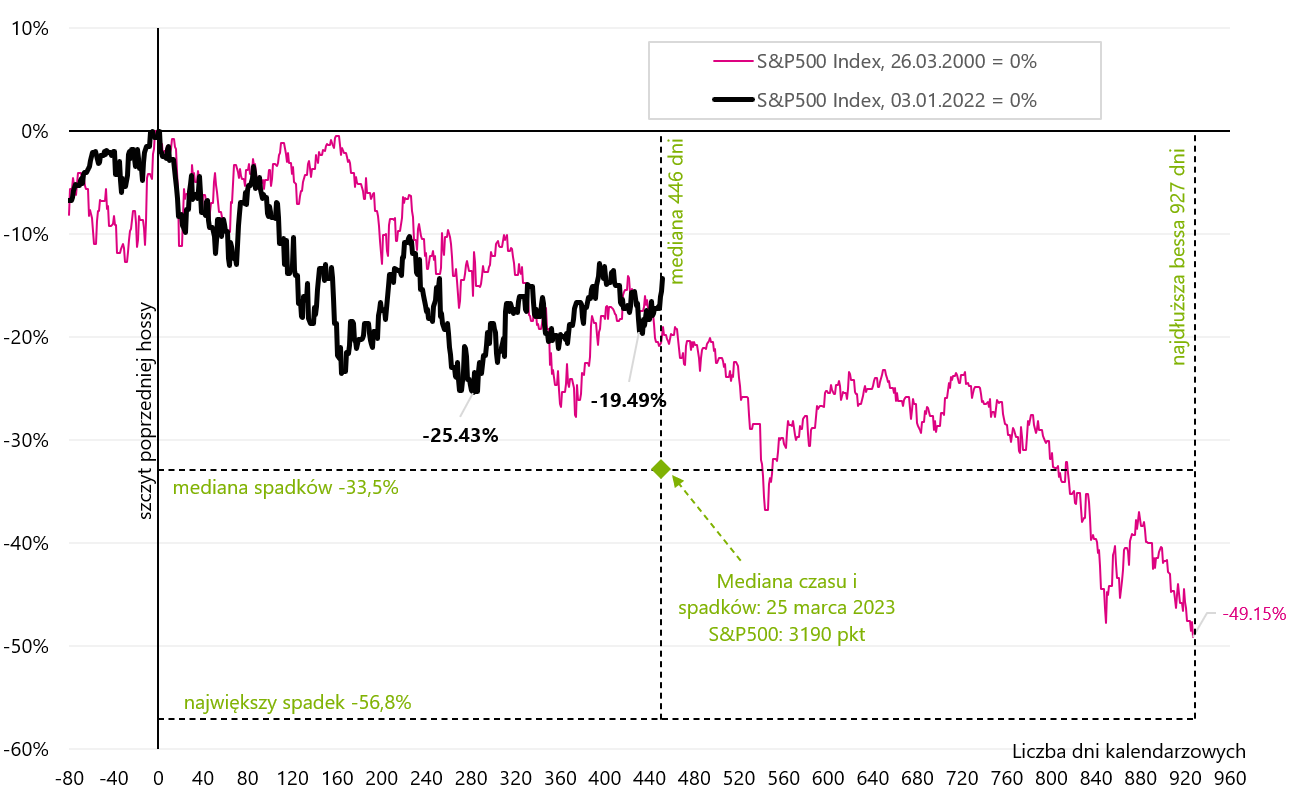

V cyklu 2009-2020 se index S&P500 vyšplhal až po třech sníženích úrokových sazeb v roce 2019. V cyklu 2002-2007 S&P500 dosáhl vrcholu v říjnu 2007, po prvním snížení úrokových sazeb FEDem. Současný „crossover“ mezi akciovým trhem a cyklem zvyšování/snižování sazeb ze strany FEDu je nejvíce podobný letům 2000-2002, kdy k prvnímu snížení sazeb došlo 9 měsíců po rally indexu S&P 500. Propad v letech 2000-2002 byl totiž nejdelší v poválečné historii a trval 31 měsíců (březen 2000 – říjen 2002). Současný medvědí trh bude pravděpodobně také dlouhý, protože akcie klesly příliš „brzy“ ve srovnání se skutečným cyklem zvýšení/snížení sazeb (jinými slovy, inflace rychle vyděsila akciový trh, ale měla velmi pomalý dopad na hospodářský pokles) . Pokud mezitím neuvidíme nová maxima na S&P500 a ty „resetují medvědí trh“.

Níže uvedený graf ukazuje srovnání akciových trhů v letech 2000-2002 a současného medvědího trhu. 25. března právě jsme překročili střední délku medvědích trhů po druhé světové válce. Podrobnosti v grafu níže.

V.8 Medián velikosti poklesů a trvání medvědích trhů na příkladu 11 medvědích trhů od roku 1948 pro S&P500. Srovnání poklesů z let 2000-2002 se současnou situací. Zdroj: vlastní studie, stooq.pl

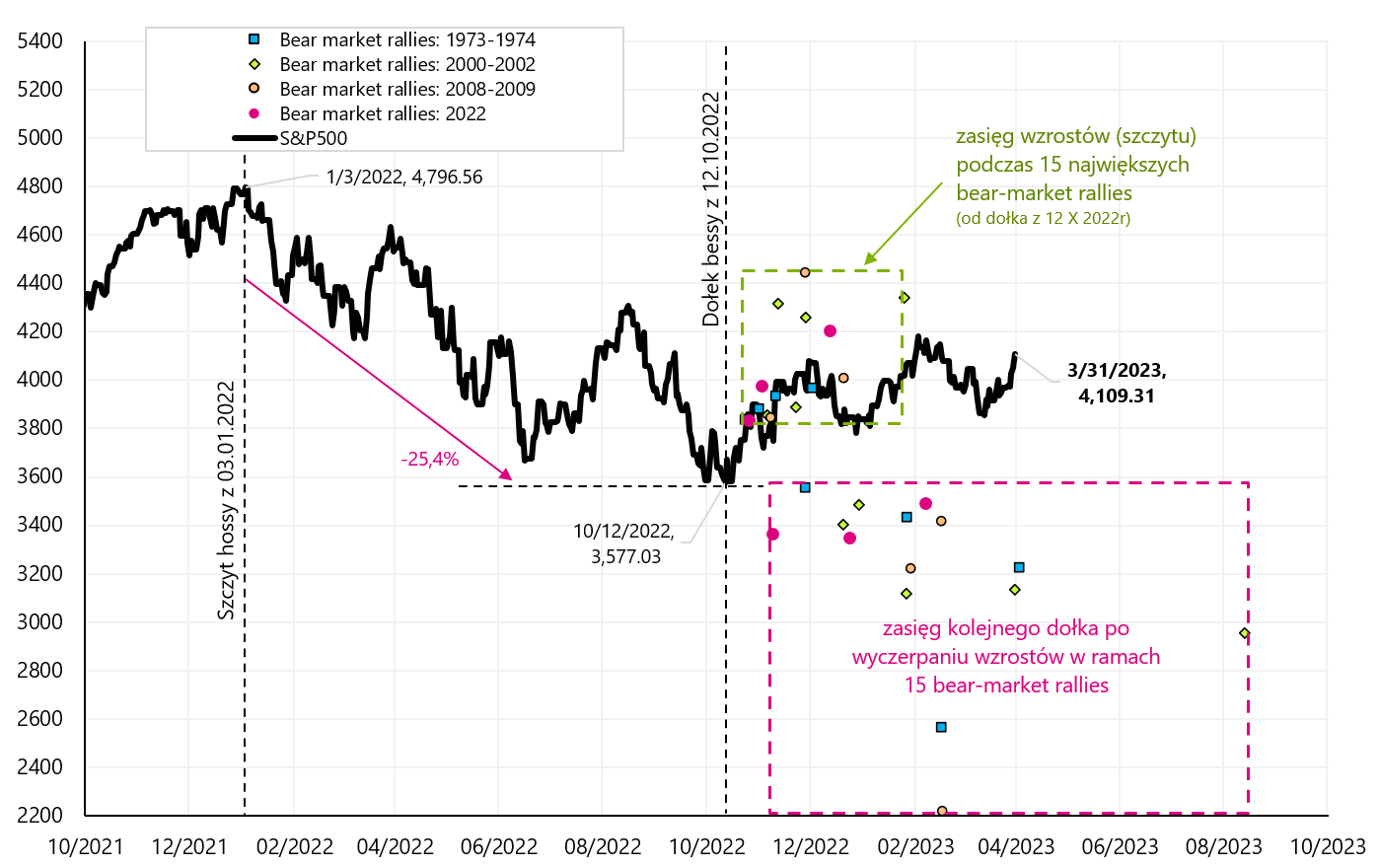

Proč není současný trh jako historické medvědí trhy? Pokud se podíváme na 15 největších korekcí růstu během čtyř medvědích trhů v letech 1973-1974, 2000-2002, 2008-2009 a 2022 (růst medvědího trhu), aktuální odraz S&P500 od minima z 12.10.2022. října 2022 nezapadá do historických analogií. Současný trh rozhodně není jako předchozí medvědí trhy (měli bychom být nyní mnohem níže, pokud by nárůsty z minima z roku XNUMX měly připomínat historické korekce na medvědím trhu směrem nahoru).

V.9 S&P500 proti 15 vzestupům medvědího trhu během předchozích medvědích trhů. Zdroj: vlastní studie, stooq.pl

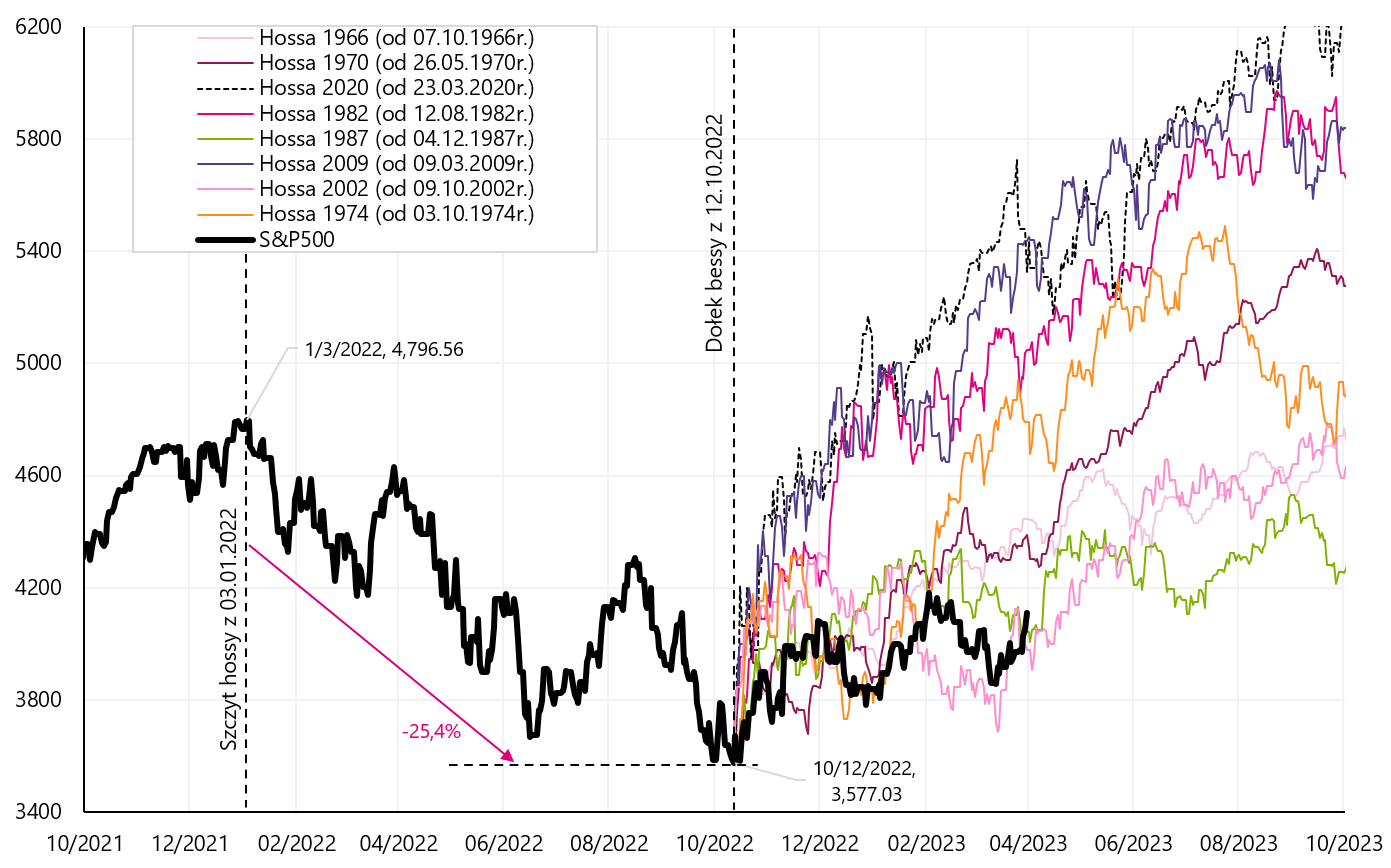

Proto, je současný trh podobný počátkům předchozích býčích trhů? Za předpokladu dna trhu 12.10.2022. října XNUMX vypadá historické srovnání takto:

V.10 S&P500 na pozadí 8 historických medvědích trhů (od minima 12.10.2022. října XNUMX). Zdroj: vlastní studie, stooq.pl

Jak vidíte, stále jsme v „nejslabších“ odrazech z medvědího trhu (boom z minim v letech 2002 a 1987). Ale stačily by 2-3 měsíce bočního trendu kolem 4000 bodů na S&P500 a byli bychom úplně mimo historické analogie.

Celkově se to dá shrnout současný trh je historicky „mezi medvědem a býkem“ a nepřipomíná předchozí analogické situace. Podobná situace je s křížením mezi cyklem akcií a cyklem zvyšování/snižování sazeb ze strany Fedu, nemluvě o neobvykle silné ekonomice i přes zvýšení sazeb z nuly na 5 %. Jak se může dále vyvíjet situace na trzích a v ekonomice, jsme prezentovali ve 4 scénářích, včetně naší subjektivní pravděpodobnosti výskytu jednotlivých scénářů.

Souhrn

V minulém týdnu americký S&P500 vzrostl o 3,48 % a byl to třetí týden růstu v řadě. Pokud k tomu připočteme „uklidňující“ krizi v bankovním sektoru (alespoň z pohledu trhu), otevírá to cestu k případnému dalšímu nárůstu akcií v příštím týdnu, ba dokonce i v průběhu celého dubna.

Abyste měli představu, co se může stát, vrátili jsme se ke 4 scénářům popsaným před týdnem a mírně upravujeme jejich pravděpodobnosti (ve srovnání s minulým týdnem). Současný cyklus na akciovém trhu je těžké zařadit do nějaké historické analogie (v tuto chvíli). Jsme trochu pozastaveni mezi novým býčím trhem a možným pokračováním medvědího trhu. Jako obvykle v takových situacích bude klíčová měnová politika amerického Fedu. Je těžké mít trvalý boom na trzích bez snížení úrokových sazeb (které si ještě musí počkat).

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.