Investoři nezpomalují. Roste americká bublina na trhu s bydlením?

Stavební sektor je díky své roli v krizi roku 2008 pečlivě sledován během jakéhokoli zmatku na akciových trzích. Musíme uznat, že je to jeden z nejlepších barometrů pro určování hospodářského cyklu, ve kterém se aktuálně nacházíme. Nemovitosti nejsou jen investice, které jsou určeny pro bohaté investory hledající pasivní příjem. Trh s nemovitostmi také generuje poptávku po půjčkách (každý si dobře uvědomuje částky, které je třeba vynaložit na nákup nemovitostí) a širokou škálu služeb. Není divu, že údaje o tomto trhu jsou tak pečlivě sledovány investory a analytiky. Stanovili trend a osvětlili nálady a jednání spotřebitelů. V dnešním článku se trochu více podíváme na současnou situaci na tomto trhu a na to, jak souvisí s měnou a úvěry. Zvu vás ke čtení!

Snižujeme výdaje, ale jsme všude?

Spotřebitel je z nějakého důvodu ve středu analytického světa. Nejdůležitější rozhodnutí o výdajích procházejí rukama domácností. Právě tam se akumulují platy, úspory a zisky podniků, stejně jako závazky vzniklé za různé zboží a služby. Není proto žádným překvapením, že peněžní toky domácností jsou tak často a snadno prozkoumávány prognostiky a analytiky. Tento sektor je navíc základem makroekonomických ukazatelů, jako je index spotřebitelského sentimentu a inflace. Ale když se vrátím k věci, během krize soukromý sektor přirozeně snižuje výdaje, zejména investiční. Mohli bychom tedy předpokládat, že kapitálově nejnáročnější investice by měly nejprve z koše vypadnout. De facto dívat se na to střízlivým pohledem je rozumné a dokonce zřejmé. Jak je to dnes? Přesvědčte se sami.

Źródło: Ekonomika obchodování

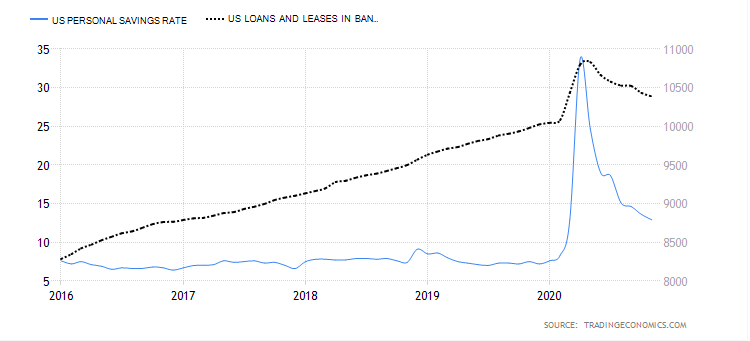

Graf zobrazuje dvě proměnné za pětileté období. První, modrá, určuje úroveň úspor domácností, druhá - černá, půjčka pro soukromý sektor. Vrcholem v roce 5 je samozřejmě přelom dubna / května, kdy jsme se zabývali první vlnou COVID-2020 a prvními silnými omezeními ekonomik. Jak vidíte, úroveň úspor se drasticky zvýšila. Úvěr však zůstal prakticky beze změny. Ovlivnil tak vysoký stupeň tezaurace peněz mezi domácnostmi úroveň investic? Ano, samozřejmě. Relevantnější otázkou v tomto ohledu je, kde se investiční výdaje nejvíce snížily? Určitě ne v oblasti nemovitostí.

Źródło: Ekonomika obchodování

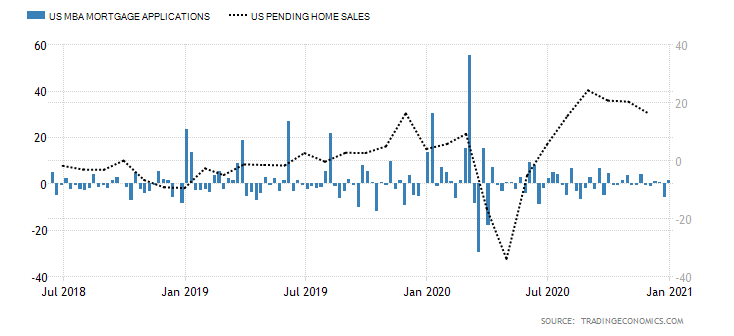

V grafu výše máme další dvě proměnné. Sloupcová data ukazují žádosti o hypotéku a druhá, lineární čísla ukazují smlouvy o koupi nemovitosti. Vysoká poptávka po půjčkách je částečně ospravedlněna nízkými úrokovými sazbami, ke kterým došlo během fiskální stimulace v dubnu až květnu. Zde můžete přesně vidět, jaká poptávka po levných půjčkách napumpovala na hypoteční trh.

Źródło: Ekonomika obchodování

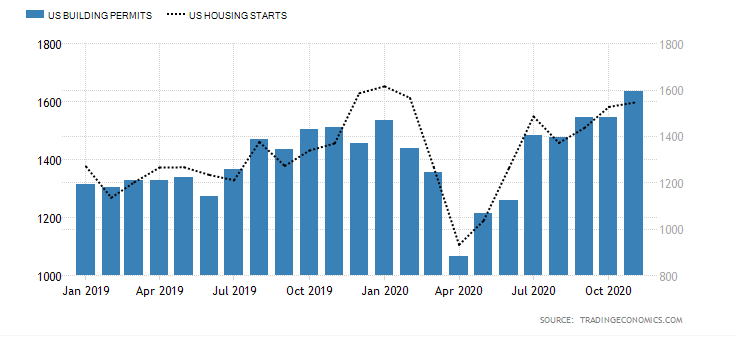

Podíváme-li se také na hranol stavebních povolení (modré pruhy) a zahájených stavebních prací na nemovitostech (černá čára), dynamika se od roku 2019 prakticky nezměnila a zůstává na relativně vysoké úrovni. Investoři, dívající se přes prizmu výše zmíněných dat, se nevzdali ani přes krizi na realitním trhu.

Odolnost stavebního sektoru

Odpor trhu s nemovitostmi proti poruchám krize je do značné míry založen na levných půjčkách. Nízké úrokové sazby a realistická vize jejich dlouhodobého udržování na tak nízké úrovni (nejen ve Spojených státech) jsou lákavým návrhem na převzetí závazků, jako je hypotéka. Úroková sazba tohoto typu půjčky je v současné době nejlevnější za několik desítek let, jak ukazuje následující tabulka.

Existuje tedy reálná šance, že boom nemovitostí bude pokračovat, dokud nezačne výrazné zvyšování úrokových sazeb. Dalo by se také předpokládat, že čelíme situaci nafouknutí levných peněz do strašných rozměrů a opakování roku 2008.

Kdo půjčuje Američanům?

Na stránkách našeho portálu jsme to již před časem popsali Model krize HP Minksy. Je zajímavé, že to naznačovalo, že každé krizi předchází dlouhé období stabilizace. Dalším determinantem potenciální bubliny v daném sektoru je číslo "Neprofesionální" finanční instituce (instituce jiné než banky), které poskytují půjčky pro konkrétní účely.

Na konci roku 2018 zveřejnil The Wall Street Journal velmi zajímavý seznam nebankovních subjektů, které financují hypoteční trh. Důležité je, že 51,7% celého dluhového trhu pro nákup nemovitostí pocházelo od těchto institucí, nikoli od bank. Situace je nyní pravděpodobně stejná, protože poptávka neutichla a prostředí nízkých úrokových sazeb a tisku hotovosti přispívá k přijímání závazků. Kde je tedy riziko? Nebankové subjekty nemají k dispozici vklady inkasované od klientů. Nevykonávají činnosti spojené se získáváním peněz ve formě vkladů. Jsou nuceni financovat své činnosti jiným způsobem. Je známo, že mnoho z nich působí jako dodavatel pro banky zprostředkováním při čerpání hypotéky (poskytnuté úvěry jsou obvykle na chvíli součástí jejich rozvahy). Pak se prodávají zabalené ve větších "Koblihy" banky.

Další otázkou jsou úvěrové smlouvy, které lze sekuritizovat, což znamená, že je lze směnit za zajištěné cenné papíry a likvidovat na trhu. Likvidace probíhá prodejem těchto cenných papírů investorům různých typů, včetně individuálních investorů, z nichž většina se dříve těmito produkty nezabývala. V tomto okamžiku vidíme, co Minsky myslel a jaká rizika v těchto sektorech hledal. Nechci zde spekulovat o nadcházející realitní bublině, i když tento trh stojí za to pečlivě sledovat. Ekonomická situace v USA po roce 2020 není nejlepší. Spojené státy mají stále problémy s vysokou zadlužeností (obrovský nárůst v loňském roce), velkým počtem nezaměstnaných a zátěží dalších omezení. Nízké úrokové sazby a velký podíl nebankovních institucí na financování hypotéky již nyní vytvářejí zajímavou vizi pro nadcházející roky.

Kromě toho se jedná o otázku ziskovosti bytů zakoupených k pronájmu. Ti, kteří je zakoupili za současné šílenství cen, se nebudou moci vyrovnat s nízkou návratností. Na druhou stranu část investorů, kteří si koupili nemovitost levněji, nebude mít mentální bariéru, aby v tomto okamžiku dosáhli mírného plusu nebo příslovečné nuly, zbavili by se investice s nízkým ziskem. Úmyslně zde vynechávám aspekt náměstí, protože jde o mnohem širší obsah (včetně komerčních prostor, které, jak víme, jsou nyní stejně obtížné).

Jaký je dolar za to všechno?

Jak vidíte, trh s nemovitostmi je stále horký. Tisk peněz a nízké úrokové sazby upřednostňují úvěrový trh. Velké množství hotovosti na trhu a nedostatek zdrženlivosti při navrhování nových fiskálních balíčků by měl dolar ve střednědobém horizontu oslabit. Poptávka po úvěru však zůstává vysoká. Míra úspor klesá a návratnost investic do vkladů je téměř zanedbatelná. Zajímavější se proto zdají investice, které přinesou několik procentní ziskovost.

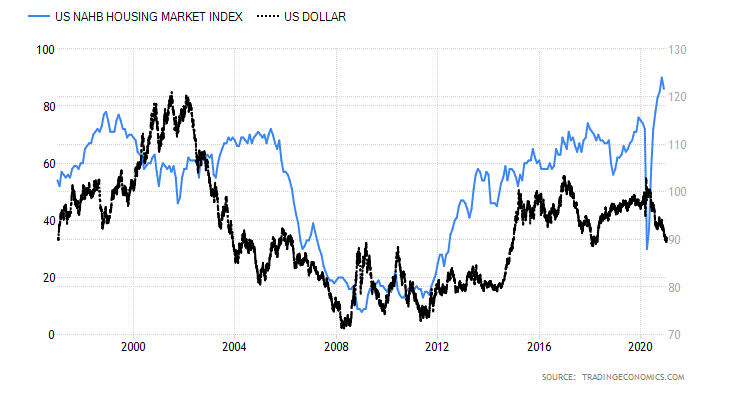

Při pohledu na dolarový index na trhu s futures to nevypadá moc dobře. V současné době osciluje kolem minim roku 2018. USD sleva a další perspektiva jejího oslabení vytvářejí na trhu zajímavé trendy. Nejprve mám na mysli zlepšení situace vývozu z USA, kde slabý dolar zlepšuje jeho konkurenceschopnost a ekonomický výhled. Obecně platí, že hodnota dolaru je zpožděna v čase a je pro trh nemovitostí prognostická. Hodnota cen bydlení samozřejmě závisí na poptávce. Čím vyšší je poptávka, tím vyšší ceny - jednoduchý vztah, který vidíme na každém trhu. Ovlivňuje levný dolar výrazně ceny domů?

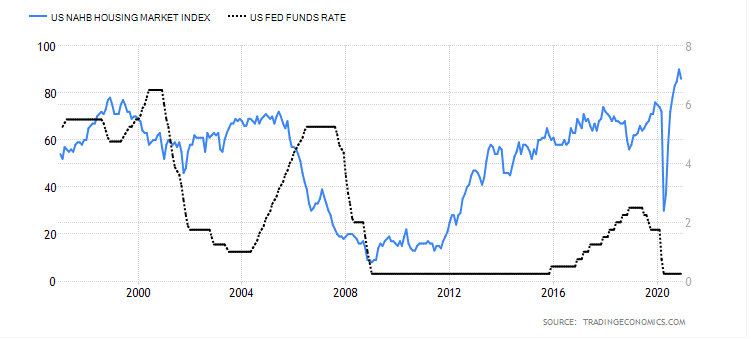

Výše uvedený graf ukazuje vztah mezi dolarovým indexem (černá čára) a indexem cen bydlení NAHB (National Association of Home). Je těžké vidět jednotnou pravidelnost v chování jednoho indikátoru a druhého. Doplnil jsem to ještě jednou důležitou proměnnou - úrokovou sazbou.

V tomto grafu máme index bydlení (modrá čára výše) a úrokovou sazbu USA (černá čára). Pokud porovnáme oba grafy (s dolarovým indexem a úrokovou sazbou), všimneme si, že dobré prostředí pro realitní trh vzniká v době nízkých úrokových sazeb a levného USD.

Souhrn

Výše uvedené úvahy jsou samozřejmě mým subjektivním hodnocením trhu nemovitostí. S přihlédnutím k současné situaci a makroekonomickému prostředí, které jsem obohatil o Minskyho teorii (vzhledem k tomu, že svůj výzkum založil na úvěru), je však pravděpodobné, že nemovitosti budou v blízké budoucnosti výrazně diskontovány. Co mám na mysli lakonickou frází „blízko času“? Hlavně takové období, ve kterém se dluhová struktura výrazně nezmění a trh kvůli omezením nebo přirozeným omezením (populace, ziskovost investic atd.) Začne vytvářet nabídku nemovitostí.