Bublina není špatná. Co se od nich můžeme naučit?

Spekulativní bublina - slovo, které vzrušuje investory, zvedá vlasy ekonomům a přitahuje oči Kowalského ke clickbaitovým titulkům finančních portálů. Spojujeme je především negativně, v mysli si vykreslujeme obraz krize, bankrotů mnoha drobných střadatelů a známých celků finančního světa. Bubliny jsou „něco“, co v průběhu let těžilo z horké ekonomiky, tisku hotovosti a bohatých peněženek, což posunulo kotace na astronomické úrovně, které se (alespoň zdánlivě) neodrážely v základních předpokladech. Ekonomové v nich spatřují iracionalitu chování, různé druhy „asymetrie“ informací, která nahrává investičním chybám a nesprávnému hodnocení situace, ale i obvyklé šílenství davů podléhajících módě.

Historie nás zaplavuje množstvím příkladů spektakulárních spekulativních bublin, které ukazují, že jejich průběh je vždy podobný. Většina populace je okouzlena burzovními zisky, brzy poté, co dostane kýbl studené vody v podobě obrovské slevy. Někteří ztrácejí, jiní získávají. Tento vzorec lze zapsat do jakékoli bubliny, která na trhu vznikla. Jsou však spekulativní bubliny jen nafouknuté akciové „výtvory“? Je za nimi skutečná hodnota? Určují bubliny na burze budoucí investiční směry, nebo jsou pouze nástrojem ke zničení trhu?

Bublina ≠ ztráta

Než přejdu k samotnému potenciálu, který se skrývá ve spekulativních bublinách, rád bych trochu přiblížil jejich behaviorální kontext. Aniž bychom se soustředili na akademická tvrzení, je pozoruhodné, že lidé vidí problém spekulativních bublin, když ztratí něco – majetek, úspory nebo práci – s tím související. Vinu pak lze svalit na banky, spekulanty, investiční fondy, neviditelnou ruku trhu, bankéře atd. O bublinách je tedy těžké hovořit pozitivně. Málokdo si však pamatuje, že než dosáhnou velikosti, která jim umožní se zlomit, musí podstoupit určitý proces. Zrodí se bublina, rozvine se (a tedy určitá skupina investorů vidí její potenciál), zažije své zlaté období a pak ...? Umírající? Ne nutně.

Prvním a historicky nejznámějším příznakem spekulace je tulipanomania. Myslím, že ke genezi této akce nebudu moc blízko, protože mnozí by mohli říct, co jsou to tulipány s tak vyspělými finančními nástroji, které v současnosti máme (a na kterých nastaly moderní spekulativní bubliny). Semper Augustus - tak se jmenovala květina, která způsobila šílenství Holanďanů, formovala dvě důležité věci z pohledu moderní ekonomie. První je pravidelný trhkde byla provedena operace koupě-prodej na „standardizované komoditě“. Druhý, mnohem zajímavější výsledek této bubliny je semeno futures kontraktů. Pak tzv wind trade kontrakty, kde je můžeme doslova přeložit jako obchod s větrem. Takže kontrakty na žárovky byly obchodovány dříve, než byly fyzicky dodány. Samotná Tulipanománie silně ovlivnila vývoj spekulací na trhu. Spekulovalo se, co se dalo – dluhopisy, cibulky tulipánů, akcie indických společností. Spekulovalo se již do takové míry, že základní životní potřeby byly z tohoto druhu obchodu vyloučeny.

ČÍST: Být ve většině, tedy pár slov o fenoménu davu

Internetová bublina a IT sektor

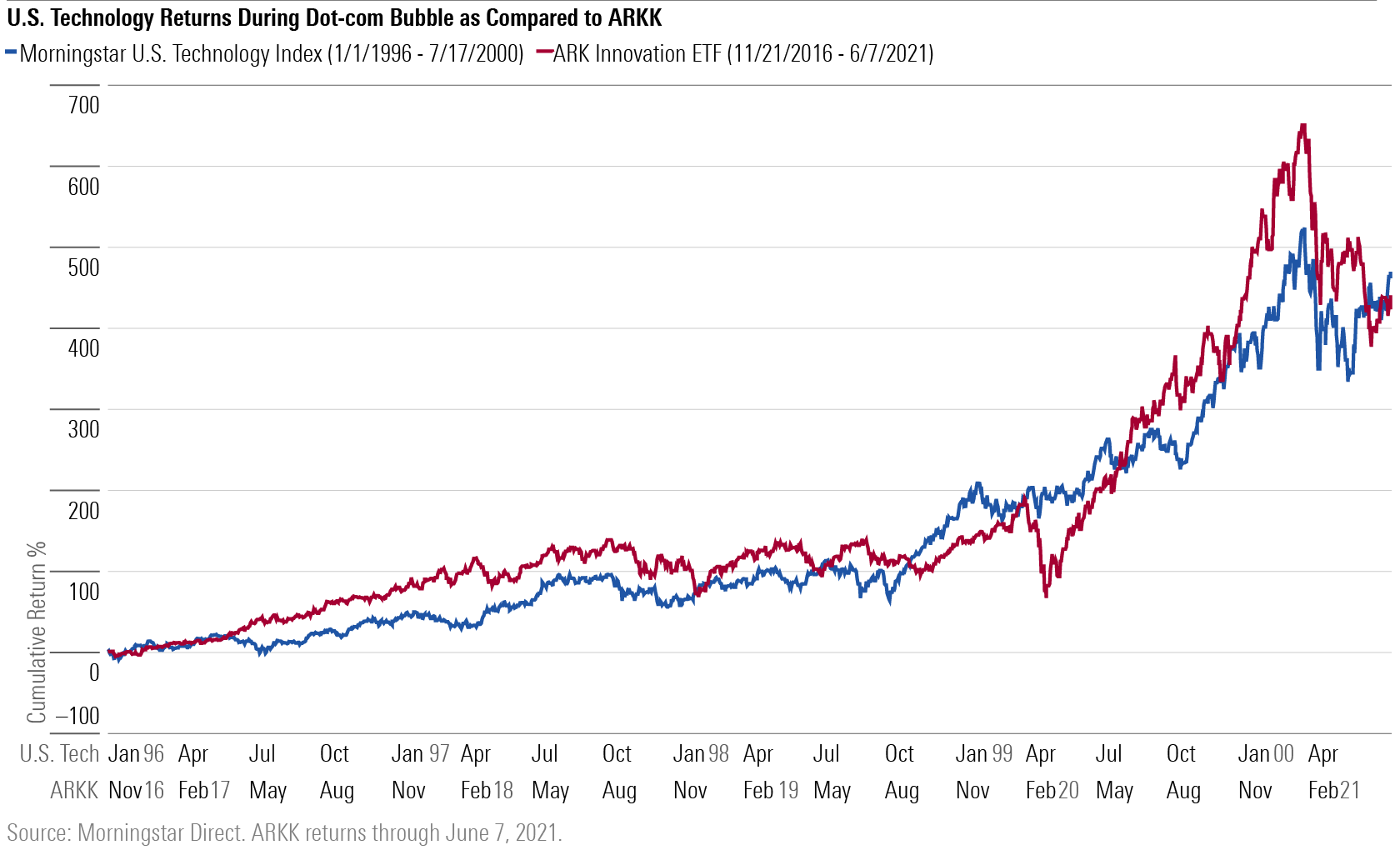

V tomto článku trochu vynechám historickou chronologii související s krizemi, abych nastínil svůj pohled na pozitivní aspekty bublin aktiv. Vydáme se tedy vstříc modernímu světu pohledem na zážitky krize boomu dot-com. Případně to může být nazýváno dot-com bubble, IT bubble nebo dot-com. Nejdůležitější je pochopit samotnou krizi v kontextu toho, co se dělo po ní. Navzdory prasknutí této bubliny v roce 2000 jsou dominantními společnostmi v americké a globální ekonomice společnosti z IT sektoru. Můžeme zde použít spoustu příkladů s tím souvisejících. Samozřejmě se probudí hlasy, že lidé na bublinách (když prasknou) přicházejí o své prostředky, což je evidentně pravda. Z logiky věci jsou však spekulativní bubliny opravdu dobrým barometrem budoucích dlouhodobých trendů na trhu. Z hlediska chování lze říci, že investoři sledují určitou módu a trendy novosti. Proto nějakým způsobem oceňují potenciál v neznámém. Nemusí se jednat o racionální ocenění. V tomto případě jde o čistě spekulativní pohyb, obvykle vytvořený na vizi budoucnosti, ve které naše činnost díky svému vysokému potenciálu přinese obrovské zisky.

Źródło: morningstar.com

Dot-com boom v 90. letech byl poháněn hlavně tlaky nástupu internetu a jeho schopností. Mnohé z akcií společností, které mají nějaký vztah ke slovu Internet, nebyly ničím jiným než skvělým nápadem s malým plánem růstu – tím méně schopností prokázat ziskovost. Navzdory prasknutí této bubliny, které bylo nevyhnutelně důsledkem obecné módy, je nyní IT průmysl samotný (velký technologický sektor) jedním z nejúspěšnějších odvětví ve vyspělých ekonomikách. Často, když mluvím o bublině pozitivně, slyším opoziční argument v podobě: místní firmy neměly nic společného s fungováním na internetu, některé jsou křoví atd. odvětví kryptoměn z hlediska dlouhodobého, ziskového trendu, mluvíme o projektech, které byly podvody?

Zpravidla bude platit, že na „módních“ trzích/odvětvích/odvětvích budou vždy existovat „vedlejší efekty“ v podobě podvodných společností využívajících popularity odvětví. Jsou i takové, které s potenciální bublinou (z hlediska aktivity) nemají kromě názvu nic společného. Shrneme-li předložení tohoto příkladu, existují nebo žádné společnosti, ale trend, který vychází z bubliny aktiv, je dlouhodobý. Bubliny samy o sobě tedy nejsou špatné samy o sobě (s velkým důrazem na ty moderní), neboť jsou do značné míry dobrým barometrem, do jakých odvětví může trh jít.

Kdysi internet, dnes nové technologie

Akademické učebnice a vědecké články zpravidla říkají o bublině dot-com jednu věc - behaviorální bomba bez hodnoty. Tyto teze často vycházejí z argumentů, že moderní společnosti související s novými technologiemi (výše uvedené i US-TECH) nemají s bublinou internetových společností mnoho společného. Samozřejmě to není tak úplně pravda. Pro příklad nemusíte chodit daleko Microsoft. Rozvíjela by se společnost stejně rychle, kdyby tehdejší měnová politika + racionalizace trhu chtěla bojovat s rostoucí internetovou bublinou? Došlo by do budoucna k tak zásadnímu přeskupení v odvětvích budoucnosti, nebýt bubliny dot.com? Je to trochu jako srovnávat covid a zrychlenou (poněkud podmínkami vynucenou) digitalizaci společnosti. Začali bychom tak intenzivně zavádět virtuální řešení do každodenního života, nebýt epidemiologické krize?

s

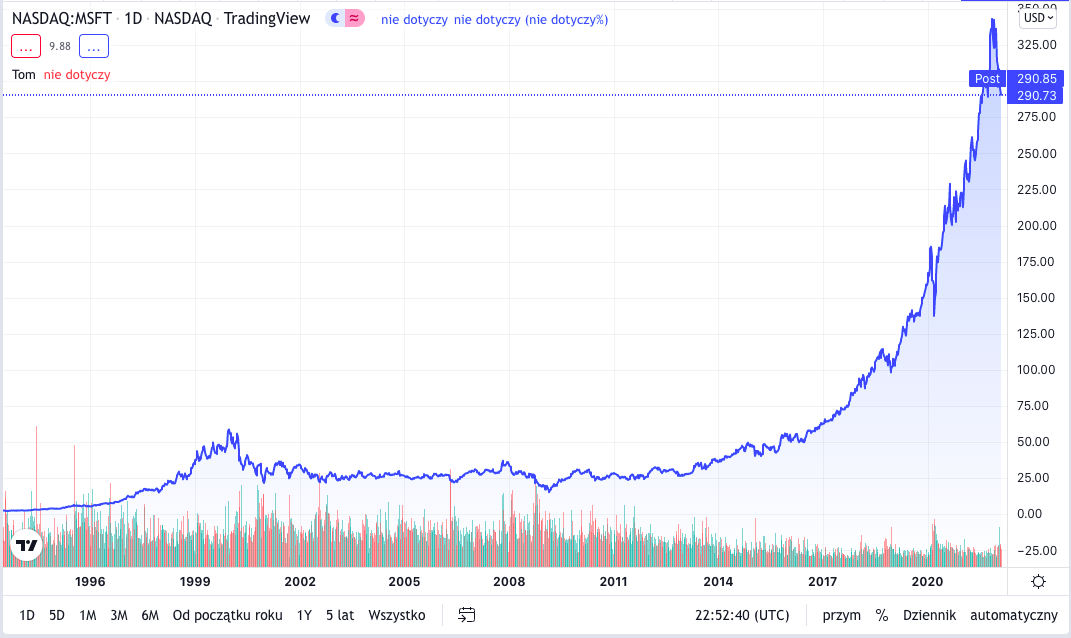

Často se setkávám s argumentem, že tehdejší high-tech společnosti měly s dotcom boomem pramálo společného. Ostatně, jak jsem uvedl výše, mezi módou pro internetové firmy se v tomto košíku našly i takové, které s internetem kromě názvu neměly mnoho společného. Ale kdo jsou dnes giganti odvětví nových technologií? je Microsoft, jablko nebo dokonce Amazonka nepřežil dotcom krizi? V této souvislosti lze tedy samotnou bublinu vnímat jako katalyzátor. Aktiva, která sledují trendy vytvořené bubliny, se nakonec komerčně racionálním způsobem prodají. Chci říct, že investoři nutně diskontují reálnou hodnotu dané společnosti správným způsobem (po vlně slev). Stačí se podívat na výše přiložený cenový graf Microsoftu. 2000. století a rok XNUMX ve skutečnosti přinesly významný výprodej akcií tehdejšího technologického giganta, ALE z dlouhodobého hlediska byla spekulativní bublina pouze katalyzátorem, který pročistil internetový průmysl (tehdy široce chápaný rozsah ), po sobě zanechal dvě věci: potenciál i společnosti s hodnotou. Od založení Microsoftu, i přes jeho několik let dohánění ztrát způsobených prasknutím internetové bubliny, jsou aktuální výnosy akcií (při zohlednění celého období lze počítat v tisících.

Subprime, nemovitosti a komodity

V kontextu krizí, které podněcují, bych spekulativní bubliny rozdělil do dvou kategorií. Jednou z nich by byly bubliny na tradičních trzích, poháněné rytmem souvisejícím s peněžní zásobou (inflace, lidé v oběhu, měnová politika včetně úrokových sazeb). Tedy faktory, které přirozeně podporují vytváření prostředí pro iracionalitu investorů. Státní politika a činnost veřejných institucí vytváří cenové bubliny. Banky těží z poptávky po daných aktivech, navíc podporované státem, poskytováním výhodnějších úvěrů. Smyčka a začarovaný kruh iracionálních rozhodnutí a investic se proto začínají utahovat a cirkulovat rychleji. Klienti a investoři jsou náchylní k nabízenému handicapu – státní podpoře, ale také instinktům a faktorům chování, které jsou utvářeny rozhodnutími, která mají daleko k racionálnímu. Jedná se o první typ bubliny, který poněkud spoléhá na mechanismus popsaný ve Válce o peníze z hlediska „stříhání ovcí“. Pro nezasvěcené je to praktika, která je uměle vytvořena měnovou politikou, aby na tom mohla vydělat skupina lidí, kteří v takovém nadhodnocování skutečně vidí výhody. Střih ovcí je zaměřen na vydělávání peněz na ovčím spěchu davů.

ČÍST: Čínský trh s nemovitostmi – vše, co o něm potřebujete vědět

Druhým typem bublin, které jsou již v oblasti mého zájmu, jsou investiční módní bubliny. Samozřejmě ne každá móda má svou hodnotu. Společný bod spojující dotcom bublinu a bublinu na Bitcoinie je, že obě aktiva dříve přinesla technologický průlom. Nemovitosti a jejich půjčování jsou tu s námi již nějakou dobu. Prasknutí bubliny na tomto trhu bylo důsledkem mimo jiné nadhodnocení s počtem připsaných lidí, neschopnosti splácet nasmlouvané závazky, uvolněné (a tedy podpůrné) politiky centrálních bank a okázalých akcí finančních institucí. v kontextu vytváření strukturovaných produktů založených na houpání trhu o peníze. S přihlédnutím k otázkám spojeným s nasycením trhu a tvorbou bubliny na internetových společnostech a krypto, je snazší přiklonit se k teorii jejich nafouknutého růstu jednoduše v kontextu módy „neznámého s potenciálem“

Nové bubliny, nová odvětví ekonomiky

První myšlenka, která mě v souvislosti s nedávnou bublinou napadá, je Bitcoin a široce chápaný kryptotrh. Právě na kotacích BTC bylo možné zaznamenat první příznaky spekulativní horečky (alespoň v roce 2017). V kontextu výše uvedených příkladů a závěrů, které hovoří o vytvoření obrovských dlouhodobých potenciálů na trhu, lze usuzovat, že dalším průlomem bude kryptografický průmysl. Zažili jsme první boom fascinace tímto trhem, když každá korporátní banka a velké podniky chtěly mít svou vlastní kryptoměnu. Touha vytvořit „firemní měnu“ směřovala kromě formy užitku (hlavně z hlediska plateb) spíše k prestiži než skutečné přidané hodnotě produktů/služeb. Následovat úder je to, co to je tokenizace se může v nadcházejících letech stát tím, co internet dělá pro průmysl nových technologií.

V dnešní době jsou spekulativní bubliny dobrým výchozím bodem, když hledáme moderní a inovativní průmyslová odvětví, která mají velmi velký potenciál převzít velkou část trhu. Postoj k bublinám, které bychom měli přijmout, by měl být spíše založen na dlouhodobé bázi, která zohledňuje předpoklad racionálního vývoje. Současná spekulativní horečka v tuto chvíli přinesla opravdu dobré investiční směry. Proto stojí za to s nimi zacházet jako s tržními katalyzátory, které za sebou zanechávají pouze ta aktiva, která stojí za naši pozornost.