S otevřením globálních ekonomik čekají další problémy

Druhý čtvrtletí roku 2020 byl rozhodně „oživením“ ekonomik na nové platformě státního kapitalismu, který byl založen na podpoře měnové politiky přibližování institucí fiskální a měnové politiky v rámci krizového řízení. Rozsáhlé podněty zaměřené na potlačení největší hospodářské recese od 30. let 2000. století podporovaly „zvířecí instinkty“ a spekulace v měřítku bezprecedentním od roku 20 a možná i od bláznivých dvacátých let.

V době tvorby této prognózy Index S&P 500 ukončil nejhorší relaci od března a Index VIX silně vzrostl; účinky Covidien-19 proto ještě neskončili. Naše ekonomika i finanční systém zůstávají ve velmi choulostivé pozici.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

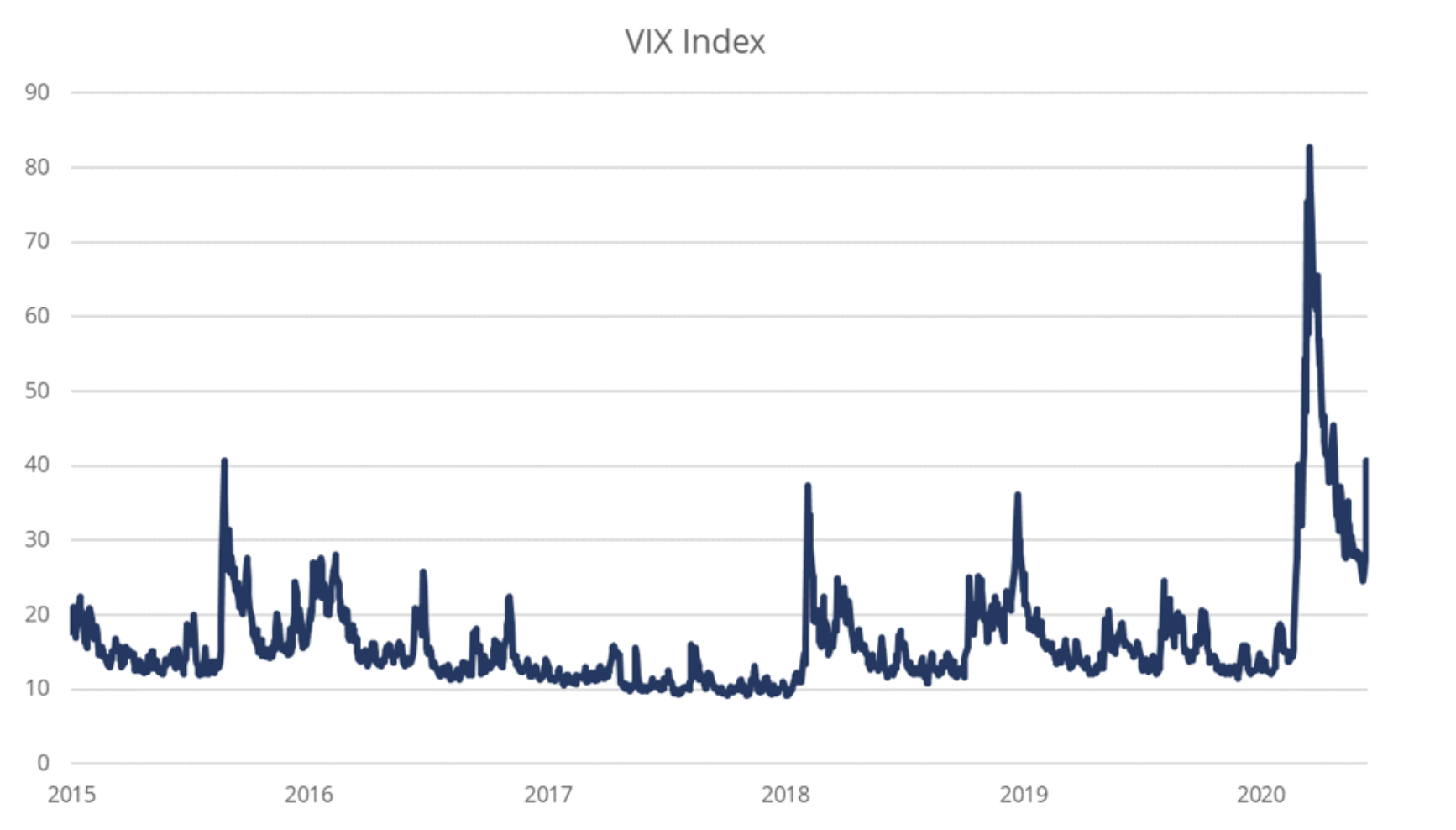

VIX naznačuje, že akciový trh je stále medvědí trh

Je akceptováno, že pro index VIX 22 je to dlouhodobý rovnovážný bod. Jinými slovy, na této úrovni burza z vzestupného trendu (kladný výnos a nízká volatilita) přechází do klesajícího trendu (záporný výnos a vysoká volatilita). Index VIX se 24. února dostal nad tuto úroveň a od té doby neklesl - přes působivý býčí trh na akciových trzích.

Ačkoli někteří tvrdí, že medvědí trh tam nikdy nebyl, protože pokles se zastavil tak rychle, předpokládaná volatilita naznačuje, že trh strukturálních medvědů stále probíhá. Historie zase ukazuje, že toto období je spojeno s negativní návratností akcií s vysokou volatilitou.

Na začátku třetího čtvrtletí je pozice trhů stále nejistá. Index VIX naznačuje, že letní období bude charakterizováno značnou volatilitou, a po zveřejnění zisků za druhé čtvrtletí se konečně seznámíme se skutečnými ztrátami podnikového sektoru a možná i celkovou vizí situace v následujících měsících.

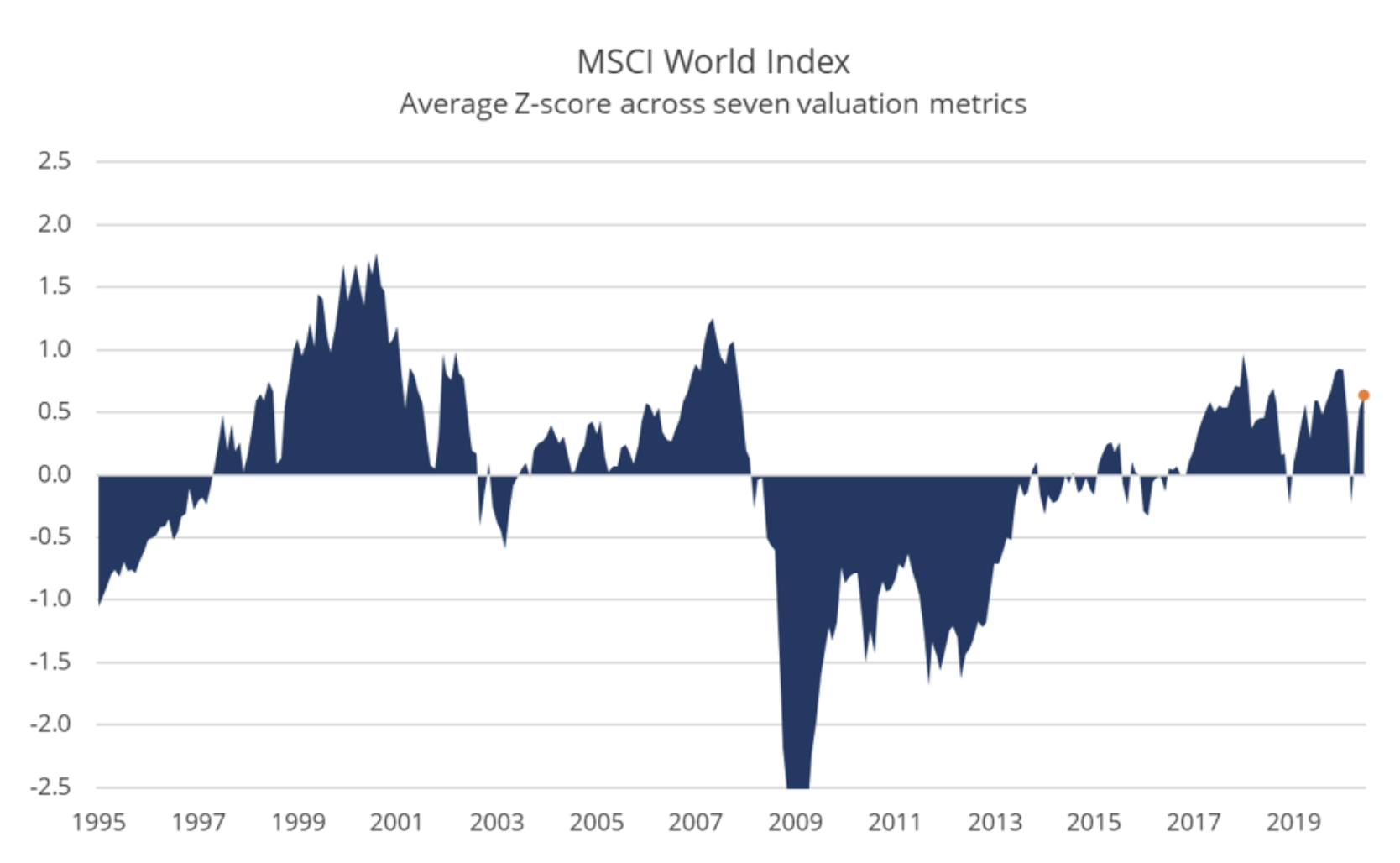

Extrémně nepříznivý poměr zisku a rizika na akciových trzích, ale jaká je alternativa?

Hodnoty se vrátily na úroveň, kde poměr zisku a rizika není v historickém kontextu atraktivní. Historie ukazuje, že při současných hodnotách existuje 33% pravděpodobnost, že investoři do mezinárodních akcií v příštích 10 letech získají zápornou skutečnou míru návratnosti.

Mohou se ocenění dále zvyšovat, což dokazuje, že tento vztah je nesprávný? Samozřejmě, a pokud Fed implementuje kontrolu výnosové křivky, může dojít ke skutečnému výnosu. V nedávné analýze jsme ukázali, že kontrola výnosové křivky se ukázala jako velmi výhodná pro americké akcie v letech 1942-1951, zatímco nevýhodná pro japonské akcie od září 2016. Hlavní rozdíl mezi těmito obdobími je, že Spojené státy měly v té době velký deficit zatímco japonská vláda de facto zhoršila fiskální impuls. Pokud je kontrola výnosové křivky spojena s velkým fiskálním deficitem, může to být velmi výhodné pro akcie, zejména akcie společností rozvíjejícího se trhu, které jsou závislé na slabém dolaru a dobrých finančních podmínkách.

Zatímco kontrola výnosové křivky může vyřešit problém vysokého nominálního růstu a vysoké inflace - v důsledku snižování poměru veřejného dluhu k HDP - může mít katastrofické účinky také, když jsou úrokové sazby na velmi nízké úrovni. Studie BIS zveřejněná v roce 2018 ukázala, že od začátku devadesátých let se procento globálně kótovaných společností, které přešly do „zombie“ státu, dramaticky zvýšilo, zejména po globální finanční krizi. Zdá se, že cenou nízkých sazeb, které snižují finanční tlak na podniky, je neproduktivní využití kapitálu a rozsáhlé nesprávné umístění kapitálu a práce. To není dobrý recept do budoucnosti.

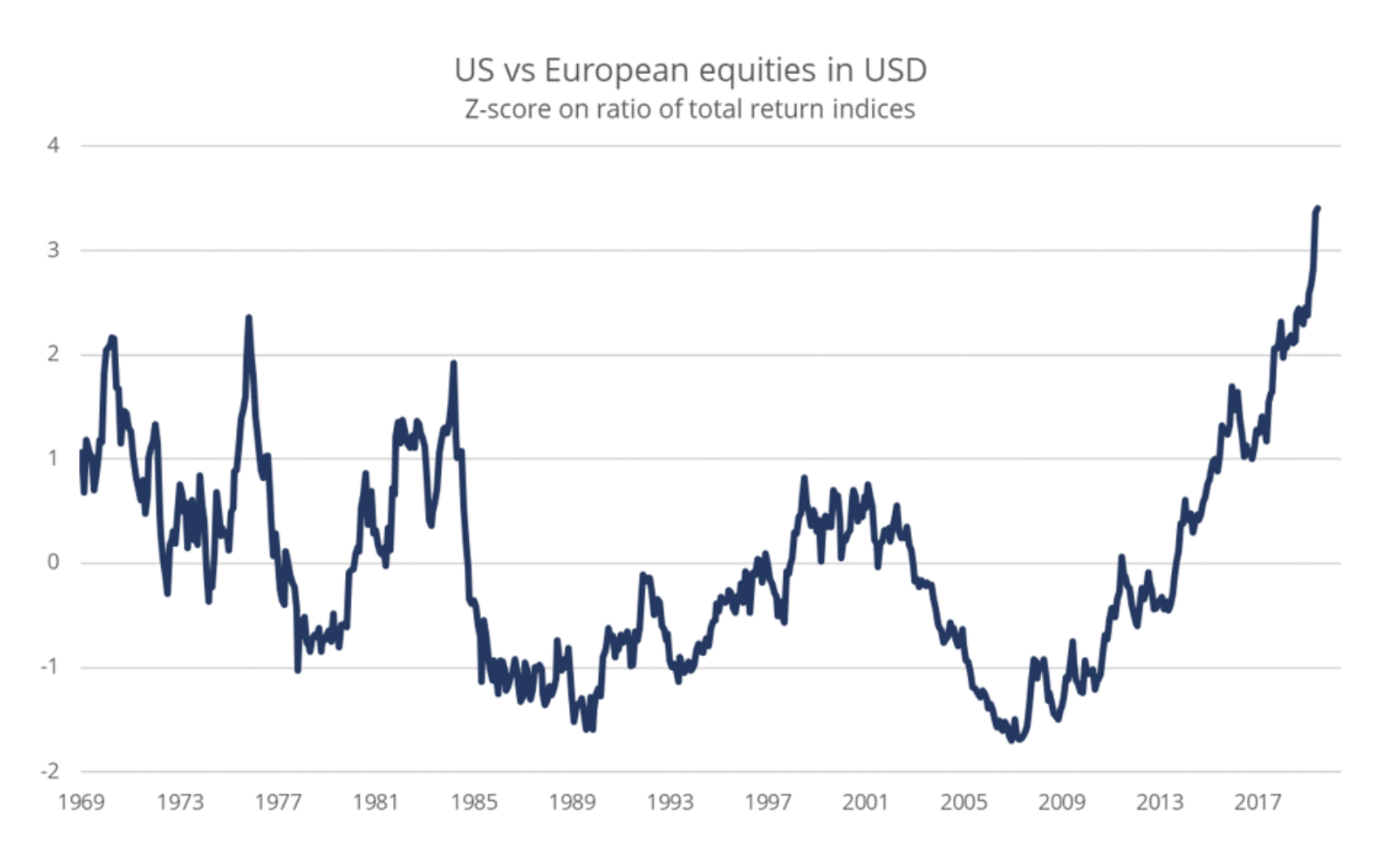

Je čas nakoupit akcie evropské společnosti?

V loňském roce se výhoda amerických akcií oproti evropským akciím zvýšila na historicky rekordní úroveň. Od roku 2007 ztratily akcie evropských společností v poměru k americkým společnostem přibližně pět standardních odchylek. Bylo to způsobeno silným USD, vyšším oceněním amerických akcií než evropských akcií, vyšším růstem zisku ve Spojených státech v kombinaci s rozsáhlými programy zpětného odkupu akcií a tektonickým posunem tržní kapitalizace směrem k technologickým společnostem, tj. Oblasti, v níž Evropa zaostává.

Na základě 65měsíčního pohyblivého multiplikátoru EV / EBITDA jsou akcie americké společnosti o XNUMX% vyšší než akcie evropské společnosti. Takový obrovský rozdíl v ocenění vyžaduje dokonalou cestu zisku ve Spojených státech.

Americké akcie mají zpravidla menší finanční páku než evropské akcie, což je přirozeně plus v nejistém makroekonomickém prostředí. Oceňování je však klíčovým faktorem vysvětlujícím budoucí návratnost, a proto jsme s ohledem na historickou výhodu amerických akcií spojenou s vysokými hodnotami přesvědčeni, že investoři by měli více investovat do evropských společností - navzdory politickému riziku v EU.

Svět potřebuje slabší dolar, Fed poskytne to v průběhu času. Z toho budou mít prospěch evropské akce. Kromě toho jsou evropské společnosti v rámci ekologické transformace a zaměření na robotiku v oblasti zdravotnictví v lepším postavení. Přestože Evropa v oblasti IT zaostávala, existují náznaky, že se konečně začíná zrychlovat.

Investiční témata ve stále více lokalizovaném světě

Poloha bude vyřešena během deseti let, a to jak v ekonomice, tak na akciových trzích. Jedním z témat, které má v této transformaci smysl, je investování do společností s nízkou kapitalizací s domácími příjmy z necyklických ekonomických segmentů (zdravotnictví, základní spotřební zboží a veřejné služby). Transformace směrem k místní ekonomice pro mnoho podniků znamená nejistou cestu, takže podle našeho názoru je atraktivní stará strategie investování do vysoce kvalitních společností s nízkým pákovým efektem.

Věříme, že některá odvětví hospodářství, jako je ekologická transformace, zůstanou také v dobrém stavu díky skutečnosti, že současný ekonomický model je zjevně škodlivý pro životní prostředí. Dobrým výchozím bodem v souvislosti s inspirací je náš počáteční seznam „zelených akcí“ od ledna 2020. Další průmyslová odvětví, jako je zdravotnictví, robotika a 3D tisk, budou také podporovány z politiky soběstačnosti a domácí produkce v rozvinutých zemích.

Podle našeho názoru dobrých výsledků dosáhnou také společnosti se silnou digitální pozicí a solidním obchodním modelem - takové dlouhodobé akcie lze vybrat na základě našeho nejnovějšího seznamu online společností. Kvůli extrémnímu ocenění některých společností v tomto segmentu by však investoři měli být opatrní, pokud jde o to, čemu říkáme „bublinové akcie“.

V budoucím prostředí státního kapitalismu a umístění lze zaznamenat relativně dobré výsledky zlato. Dejte si však pozor na mýtické zlaté doly. V jedné z našich nedávných analýz ukazujeme, že nezaznamenávají lepší výsledky než přímé zlato, a to navzdory pákovému efektu. Investoři, kteří preferují zlato, by proto měli být ostražití.