Ekonomické vyhlídky pro globální trhy a Polsko pro rok 2023

Uplynulý rok byl ve znamení koordinovaného zpřísňování měnové politiky většiny centrálních bank. Tato akce byla způsobena prudce rostoucí inflací, která se loni stala velkým problémem světové ekonomiky. Rozhodnutí centrálních bank vedla k výprodeji mnoha tříd aktiv. V uplynulém roce ztratily na hodnotě akcie i dluhopisy. Poslední jmenovaný zažil největší slevu za více než sto let. Byli jsme tedy svědky velmi turbulentního konce experimentu s „nulovou úrokovou sazbou“.

V následujícím roce bude makroekonomické prostředí nadále charakterizováno vysokou nejistotou a následné fáze ekonomického zpomalení mohou mít různé podoby. Hlavní centrální banky jsou odhodlány ovládnout hydru inflace. Podle našeho názoru investoři toto „určení“ v měnové politice plně nezlevnili. Domníváme se, že pokud se zastaví zvyšování úrokových sazeb, ekonomiky by měly zpomalit, ale navzdory trvale vysoké inflaci (tzv. „měkké přistání“) se jim bude navzdory zdánlivě dařit docela dobře. Na druhou stranu příliš vysoké zvýšení úrokových sazeb může vést ke koordinované recesi v globální ekonomice, která by měla za následek dynamický pokles inflace (tzv. „tvrdé přistání“). V každém z těchto případů se bude každá třída aktiv chovat jinak.

Globální trhy - akcie

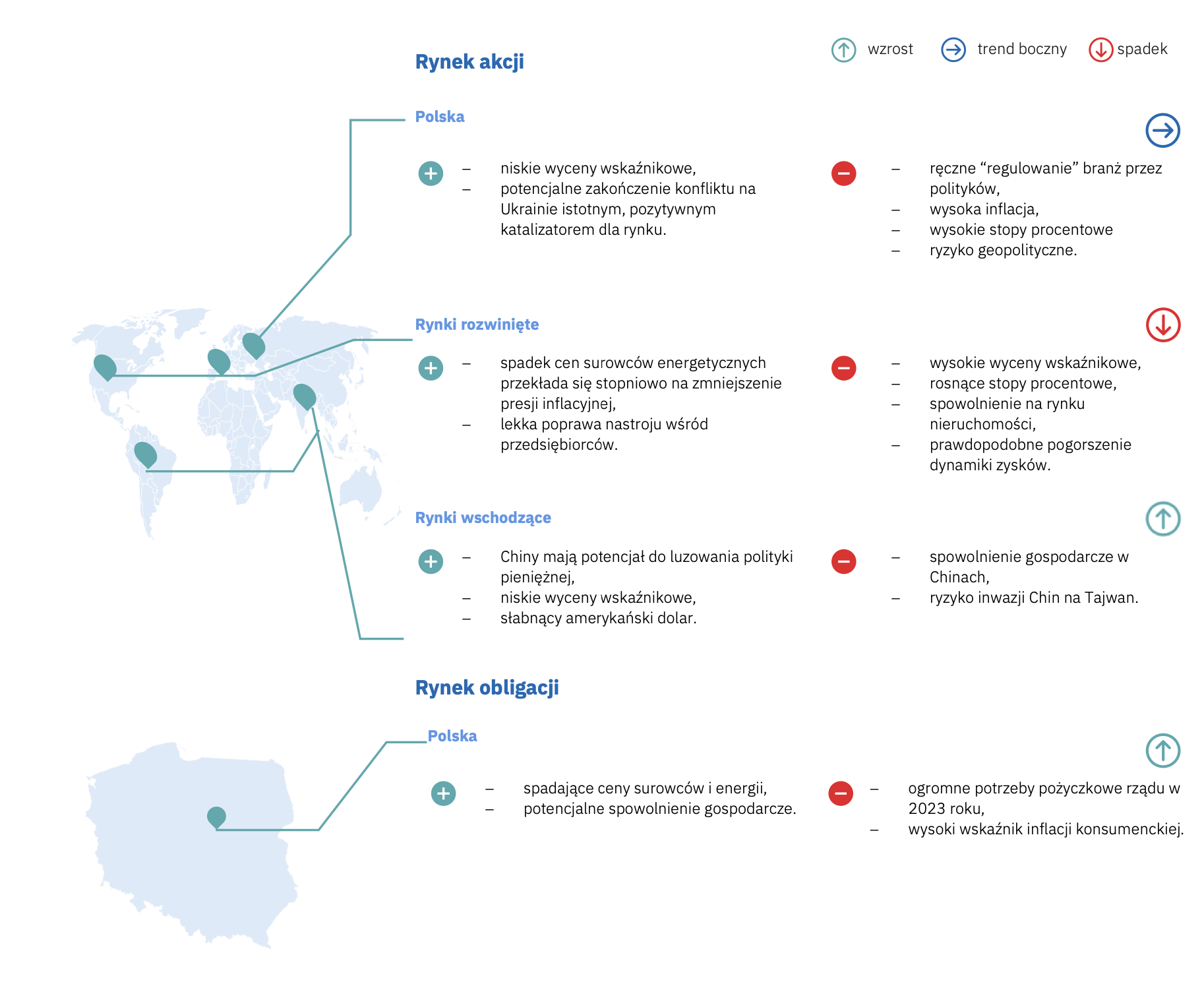

Globální rozvinuté trhy zpomalují ekonomický růst. Prudký nárůst úrokových sazeb způsobil pokles aktivity ve stavebnictví a pokles počtu nových zakázek v průmyslu. Další fází zpomalení, do které vstupujeme od začátku roku 2023, je fáze poklesu zisků a snižování zaměstnanosti. Úrokové sazby jsou stále vysoké a pravděpodobně zůstanou na podobné či vyšší úrovni až do konce letošního roku.

Při analýze historických dat poměru cena/kniha se domníváme, že dlouhodobá ocenění amerických a evropských společností zůstávají na vysokých úrovních. Na tomto pozadí jsou akcie rozvíjejících se trhů atraktivní – jak v nominálním vyjádření, tak ve vztahu k dlouhodobým průměrům. Abychom to shrnuli, zdá se, že ve scénáři měkkého i tvrdého přistání by akcie rozvíjejících se trhů měly přinášet vyšší výnosy než rozvinuté trhy.

Za pozornost stojí také společnosti zahrnuté v indexu technologických společností (NASDAQ 100). Jejich cena/účetní ocenění klesla na dlouhodobý průměr. To zvyšuje jejich relativní atraktivitu. Nyní jsou zapotřebí nové katalyzátory - v letošním roce bude naše pozornost zaměřena především na analýzu potenciálu firem a hledání těch, které mohou pozitivně překvapit nárůstem tržeb ve slabém makroekonomickém prostředí (v segmentu malých a středních firem) a těch, které budou více ochotni snižovat provozní náklady (ve skupině velkých podniků).

Letos se vyplatí prohloubit analýzu cyklických společností, které mohou vykazovat relativně slabší výsledky. Je třeba zmínit i geopolitická rizika, zejména v kontextu americko-čínsko-ruských vztahů. Čínské akcie jsou stále cenově atraktivní, ale nesou geopolitická rizika s rizikem čínské invaze na Tchaj-wan. Skutečnost, že v posledních týdnech došlo k určitému oteplení vzájemných vztahů (tedy jmenování bývalého čínského velvyslance v USA ministrem zahraničí), nic nemění na zásadní změně přístupu ve vztazích mezi oběma zeměmi, která může být popsaný v nejlepším případě jako správný.

Suma sumárum – po velmi úspěšném roce 2021 a přes dvouciferné záporné míry návratnosti investic do akcií společností na vyspělém trhu v roce 2022 zůstávají valuace akcií relativně vysoké oproti historickým průměrům, což implikuje stále obtížné prostředí. Zdá se, že akcie rozvíjejících se trhů mají potenciál poskytovat vyšší výnosy než rozvinuté trhy. Jako velmi pravděpodobný se jeví i scénář postupné rotace aktiv od nejlepších sektorů v roce 2022 (paliva a suroviny) k těm nejvíce zasaženým současným prostředím (polovodiče, moderní technologie, maloobchod a průmysl).

Domácí trh - akcie

Podle našeho názoru má tuzemský akciový trh potenciál růstu i v případě poklesu agregovaných výsledků společnosti na roční bázi. To je založeno na našem základním předpokladu, že rozvíjející se trhy překonávají rozvinuté trhy. Vzhledem k tomu, že Polsko patří do koše rozvíjejících se trhů, vidíme šanci, že bude do jisté míry těžit z přílivu prostředků do fondů z tohoto tržního segmentu.

Analýzou historických dat pro poměr cena/účetní hodnota, ocenění polských společností zůstává dlouhodobě nízké. Přesto stojí za zmínku, že mezi srpnem a prosincem loňského roku se toho na tuzemském akciovém trhu událo opravdu hodně – lze dokonce říci, že jsme se vrátili od ultra nízkých k nízkým valuacím (poměr „cena/účetní hodnota“ pro WIG index je aktuálně 1,1x vs. 1,2x u dlouhodobého průměru). To vše se stalo během pouhých pěti měsíců. To by přirozeně mělo naznačovat, že v budoucnu můžeme očekávat další nárůsty.

Vzhledem k tomu, že předpokládáme, že vysoké úrokové sazby v Polsku zůstanou vysoké, jsou z této situace přirozeným a hlavním příjemcem banky. Podniky z jiných odvětví budou mít větší potíže s každoročním výrazným zlepšením svých výsledků. Vyšší úrokové sazby v kombinaci s poklesem disponibilního důchodu spotřebitelů střední třídy mohou mít negativní dopad na spotřebu.

Hlavní rizika pro tuzemský akciový trh souvisí s ozbrojeným konfliktem na Ukrajině. Konec války by znamenal, že Polsko přestane být frontovou zemí. Přes velké úspěchy Ukrajiny však zůstává výsledek války nejistý.

Druhým významným rizikem je čekání na stanovisko a rozsudek SDEU k úvěrům v CHF. To je klíčové riziko pro bankovnictví, které má významný podíl na indexu WIG.

Volební rok přináší další rizika. Obáváme se, že uvolněná fiskální politika, stejně jako zvýšená regulace v odvětvích ovládaných společnostmi kontrolovanými státní pokladnou, se nebezpečně vyvíjí směrem k maďarskému scénáři. Tam vedla nadměrná regulace k významným poruchám v ekonomice.

Závěrem se domníváme, že tuzemské společnosti mají potenciál růstu v roce 2023, zároveň však očekáváme pokračování zvýšené volatility na domácím akciovém trhu.

Korporátní dluhopisy

V roce 2022 vynesly podnikové dluhopisy s plovoucím kupónem jednociferné výnosy. Pro trh to však nebyl jednoduchý rok – z korporátních dluhopisových fondů odtékala aktiva a Catalyst zažíval vysokou volatilitu cen s nízkou likviditou. Důsledkem byl kolaps primárního trhu, který se probudil až v prosinci, kdy emitenti oznámili emise korporátních dluhopisů přesahující 3 miliardy PLN.

Navzdory relativně malé výši odkupu na Katalyzátor v roce 2023 (2,4 mld. PLN - bez splatných dluhopisů PKN Orlen ve výši 750 mil. EUR - vs. 6,6 mld. PLN v roce 2024) neočekáváme výrazné zlepšení podmínek pro emitenty v roce 2023 . Nepředpokládáme také, že na primárním trhu bude z čeho vybírat. Relativní klid s výkupy v roce 2023 by však měl pomoci dosáhnout vysokých jednociferných výnosů z investic do firemních dluhopisů kvalitních emitentů. Podle Polské národní banky dosáhne inflace v prvním čtvrtletí roku 1 2024 % ročně – existuje tedy šance, že investice do podnikových dluhopisů vám umožní do roka vydělat skutečné zisky.

Státní dluhopisy

Loňský rok přinesl bolestivé ztráty na polských státních dluhopisech. V reakci na rostoucí inflaci, která se na svém vrcholu blížila 18 % ročně, Rada pro měnovou politiku zvýšila úrokové sazby osmkrát. Rok 2022 jsme přivítali úrokovými sazbami na 1,75 % a rozloučili se s 5 procentními body. vyšší. Výnosy 10letých státních dluhopisů naopak vzrostly z 3,6 % na 6,8 %, přičemž tento nárůst výnosů neodráží volatilitu, která trh provázela. Na vrcholu říjnové paniky na trhu státních dluhopisů výnosy státních instrumentů dočasně přesáhly 9 %! A přestože široký dluhopisový index vydělal investorům za poslední dva měsíce roku necelých 2 %, celý rok skončil se ztrátou téměř 8 %. Bezesporu to byl rok plný dramatu, na který budou chtít investoři rychle zapomenout.

V roce 2023 budeme nadále působit v prostředí vysoké inflace. Podle prognóz Polské národní banky dosáhne průměrná roční inflace přes 13 %. Pokud inflace neklesne a ekonomika výrazně nezpomalí, může Rada pro měnovou politiku rozhodnout o dalším zvýšení úrokových sazeb, což se může promítnout do nízkých jednociferných kladných ročních výnosů z investic do státních dluhopisů. Na druhé straně v případě „tvrdého přistání“ a snížení úrokových sazeb – což v základním scénáři nepředpokládáme – může být zisk značný a dosáhnout nízké dvouciferné míry návratnosti.

makro indikátory

Posouzení vyhlídek

Autor: VIG / C-QUADRAT TFI Asset Management oddělení.

K dispozici je rozšířený komentář tutaj.