Nejhorší předpověď pro akciový trh od roku 2008.

Po roce 2008 se akcie setkaly s četnými obtížemi. Pokaždé se však v důsledku nekonečné politické akce, zejména od centrálních bank, vrátili na nové rekordní maxima. Kvůli kvantitativnímu uvolňování a nižším úrokovým sazbám vedly centrální banky - nyní je jasné, že neudržitelný investiční rozmach na energetickém trhu, který se nedokázal splácet, k rozsáhlým americkým programům zpětného odkupu a ještě vyšším ocenění růstových společností.

Podívejte se na to: Zprostředkovatelé nabízející CFD na akcie - shrnutí

V loňském roce začala čínsko-americká obchodní válka způsobovat narušení dodávek a zpomalení hospodářského růstu. V prvním čtvrtletí roku 2020 se globální ekonomika stala obětí vypuknutí pandemie COVID-19, která vedla jak k nabídce (izolace Číny), tak k poptávkovému šoku (izolace v mnoha jiných zemích), a začala válka o ceny ropy mezi Ruskem a Saúdskou Arábií což by mohlo výrazně poškodit ropný průmysl USA a globální investice obecně.

K této obrovské nejistotě a nerovnováze nedochází celosvětově od roku 2008. Protože ceny akcií odrážejí budoucnost a vyhlídky na růst, jsou nejvíce ohroženy současnou krizí. Investoři se zoufale snaží uniknout a realizovat obrovské dlouhodobé zisky.

Podle nejhoršího scénáře by index S&P 500 mohl klesnout na 1

V posledních několika měsících investoři předpovídali, co nás čeká. Následující země zavedly izolaci, nemocnice byly stále více zatíženy a poptávka po některých produktech a službách prudce poklesla. Tři nejdůležitější otázky pro investory jsou proto:

- Kolik bude zisky společností?

- Jaký bude multiplikátor zisku během krize?

- Jakou podobu bude mít hospodářské oživení?

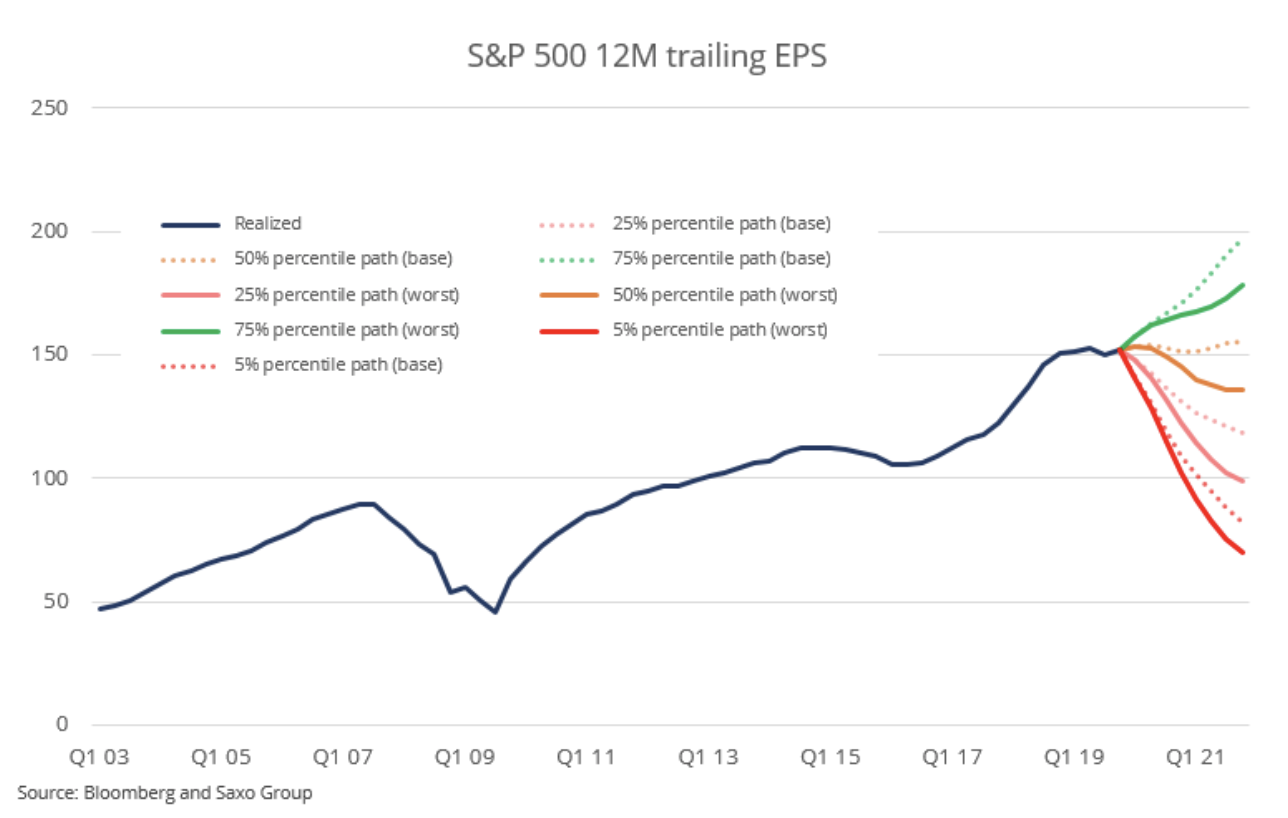

Vzhledem k tomu, že pandemie tohoto typu jsou extrémně vzácné, lze všechny modely prognózy HDP vyhodit. Místo toho jsme se zavázali vyvinout dva typy cest HDP. První předpokládá mírný šok vedoucí k růstu HDP o 0%, následovaný rychlým obrácením trendu směrem vzhůru. Druhá předpovídá 4% pokles ekonomického růstu v příštích několika čtvrtletích, následovaný pomalým oživením, které se nepřevede do rostoucího trendu. Mnoho účastníků trhu věří v základní scénář. Avšak vzhledem k dramatickým opatřením zavedeným v Evropě a možnosti, že se COVID-19 ukáže jako sezónní jev, mohou být důsledky mnohem hlubší a dlouhotrvající.

Na základě údajů od roku 1954 můžeme předpokládat kvantilní regresi čtvrtletních změn a vypočítat logaritmus zisku na akcii na řadě údajů o růstu HDP. Obě naše cesty k HDP, které předpokládáme, dávají následující ziskové dráhy na akcii:

Vzhledem ke všem neznámým proměnným spojeným s pandemií COVID-19 máme sklon přijímat 25% percentil jako pravděpodobnější než střední cesty v obou scénářích. Pokud vezmeme průměr obou scénářů končících v roce 2021, pokud jde o zisk na akcii pro index S&P 500, získáme 108,61 USD, což je o 28% méně než aktuální výdělek. Pokud předpokládáme, že poměr cena / zisk (P / E) klesne na 15 bodů - což je rozumný předpoklad vzhledem k úrovni ziskovosti a předchozí krizi - index S&P 500 může klesnout na 1 600. Tyto výpočty nejsou v žádném případě přesné a nepřesné. mělo by se na ně nekriticky spoléhat, protože příliš mnoho proměnných se vyznačuje přílišnou nejistotou. Výše uvedené cvičení má však investorům představit rozsah zhoršení v nejhorším případě.

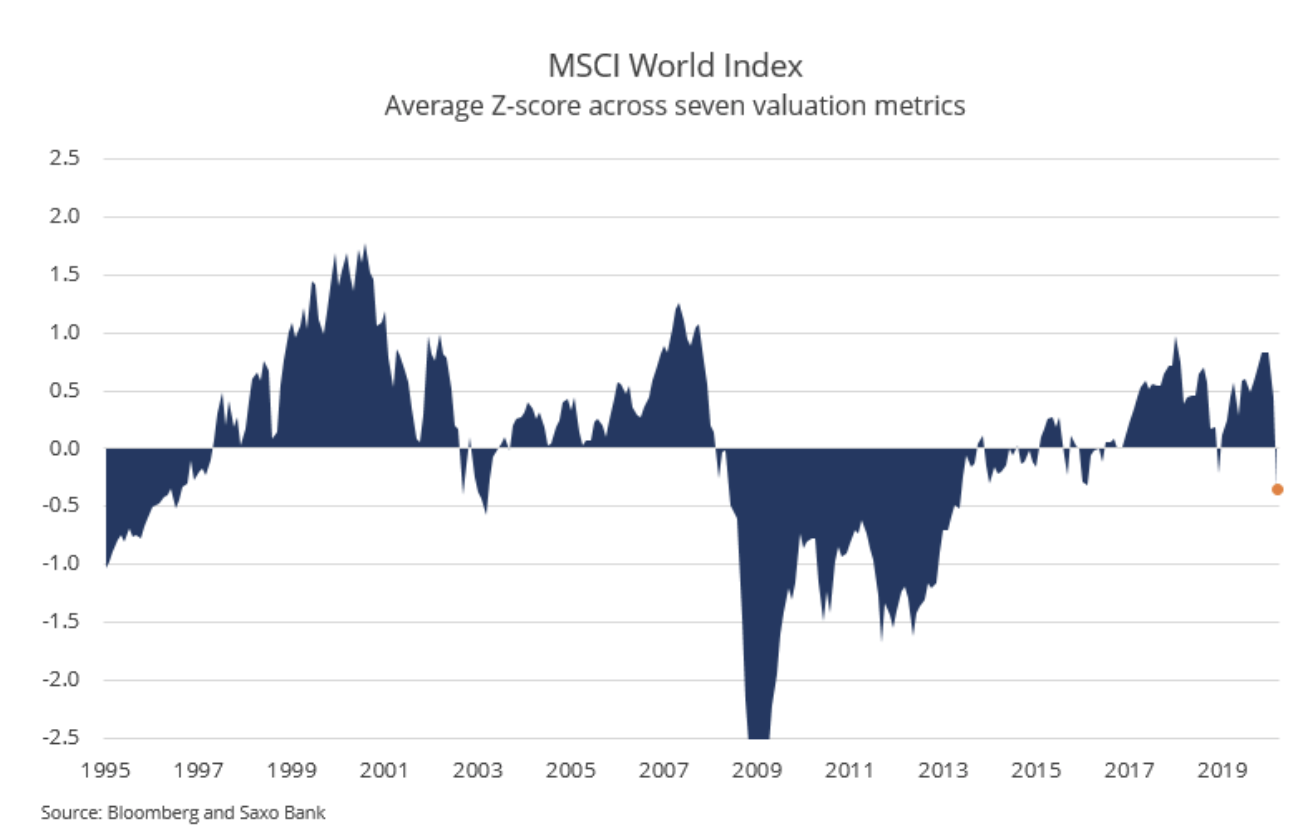

Současný pokles světových cen akcií přinesl ocenění ze standardní odchylky 0,84 (drahé) na standardní odchylku -0,35 (levné), než se snížil jmenovatel (zisk, prodej a peněžní tok). Tento obraz ocenění znamená významnou možnost dalšího poklesu na akciovém trhu. Když globální akciový trh dosáhne standardní odchylky -1, měli by investoři začít zvyšovat své investice do akcií.

Jsme ve fázi, kdy tvůrci politik poskytují ekonomice mnoho podnětů, včetně různých úvěrových programů od vlád a prodloužení lhůt pro placení daní (ve skutečnosti změna cash flow v průběhu času). Po dvou panických úrokových sazbách propadá Fed na 0,25% mají nyní všechny hlavní centrální banky nulové sazby. Podle našeho názoru mohou tyto pobídky zlepšit náladu a ceny aktiv. Jakmile se však uvolní více ekonomických údajů, investoři si uvědomí, že je potřeba více zdrojů a burzy opět klesnou. Tvůrci politik tradičně zaostávají za křivkou.

Nakonec však bude hospodářství dost motivováno k opětovnému dosažení rovnováhy. V tomto okamžiku se ceny akcií dostanou na dno.

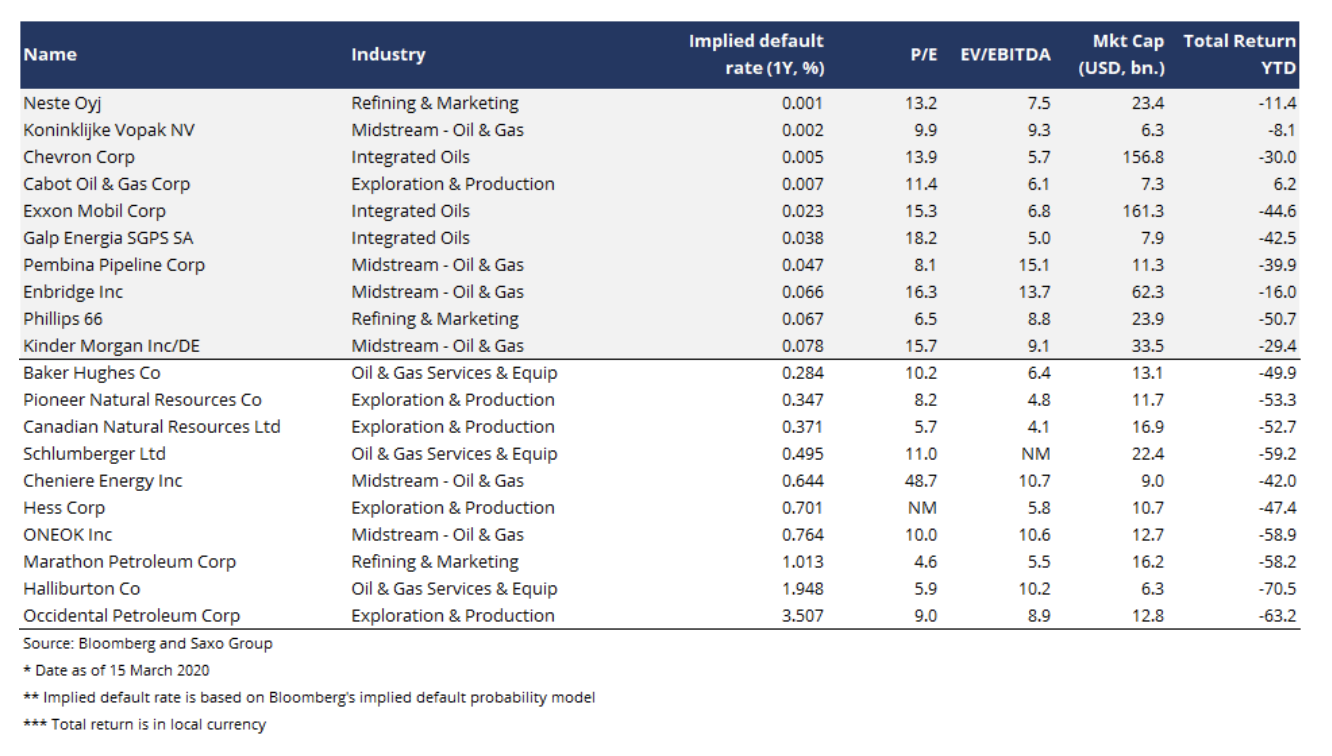

Dostanou akcie energetických společností z propasti?

Energetický sektor utrpěl v důsledku šoků z nabídky i poptávky, jakož i války o ceny ropy mezi Ruskem a Saúdskou Arábií, což by mohlo vést k bankrotu mnoha amerických výrobců břidlicové ropy. Během současné americké vlády došlo ke změně vládní politiky a nelze vyloučit záchranné balíčky pro společnosti, které by chránily pracovní místa a investice v prezidentských volbách. Mezi energetickými společnostmi v Severní Americe a Evropě americké subjekty zaznamenaly největší nárůst předpokládané pravděpodobnosti bankrotu.

Energetický sektor je strukturálně slabý po letech pokusů o obnovení ziskovosti a snížení úrovně zadlužení v důsledku kolapsu cen ropy v letech 2014–2015, proto bude nevyhnutelné vyloučení některých společností z trhu. Podle našeho názoru by si investoři, kteří hledají expozici v energetickém sektoru, měli vybrat nejsilnější subjekty a vyhnout se těm nejslabším (inspirace je uvedena v níže uvedeném seznamu).

I po hospodářském oživení se však energetický sektor bude muset vzdalovat od fosilních paliv - což bylo tématem naší prognózy pro první čtvrtletí. To znamená, že bude přetrvávat neustálý tlak na poptávku po některých konečných produktech ropného průmyslu. V dlouhodobém horizontu jsme přesvědčeni, že ropný a plynárenský průmysl nebude v nadcházejících desetiletích nabízet akcionářům nadměrnou hodnotu v souvislosti s akciovým trhem. Příležitosti v tomto odvětví budou taktičtější a krátkodobější, jak budou procházet další fáze obchodního cyklu.

Co dál pro 60/40 peněženky a riziko parity?

Dramatická volatilita a poklesy pozorované v prvních dvou týdnech března výrazně ovlivnily portfolia 60/40 a portfolia rizikových parit v budoucnu změní strukturu investic do aktiv. Vzhledem k předpovědím, že v roce 2020 sníží všechny hlavní centrální banky sazby na nulu, budou v nadcházejících letech výnosy dluhopisů nízké.

Když se cenová válka s ropou a šoky spojené s COVID-19 promění v likviditní a úvěrovou krizi - spolu s kolapsem některých částí trhu fondů - budou osoby odpovědné za alokaci aktiv nuceny do svého přístupu zahrnout riziko ocasu. Ještě důležitější je však, že portfolia budou s největší pravděpodobností zahrnovat složky dlouhé volatility (pro které je přírůstek volatility příznivý), protože jsou to jediné strategie, které jsou schopny realisticky chránit investora v takových krizích.

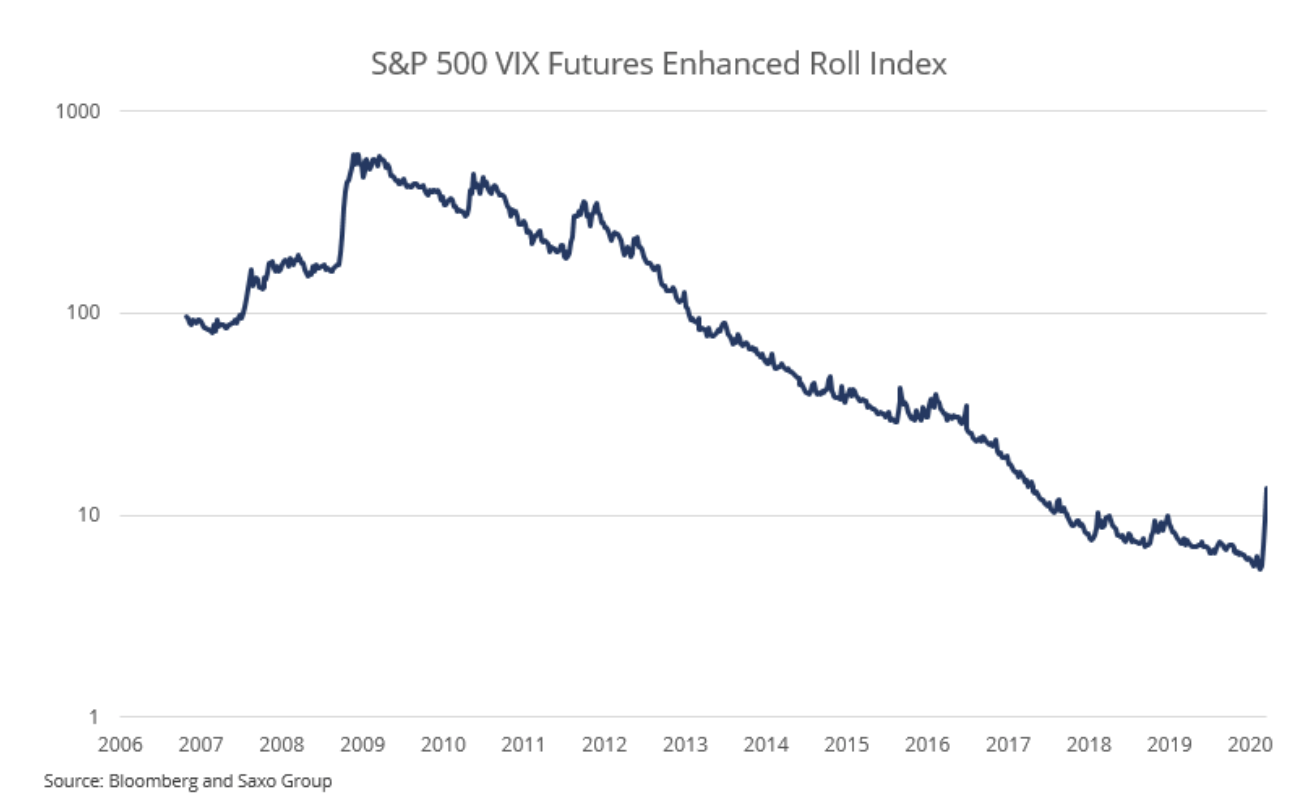

Dlouhou volatilitu lze hrát mnoha způsoby; jednou z nich je dlouhá pozice ve futures VIX a převrácení těchto pozic v průběhu času. Protože křivka vpřed VIX je v kontangu (vzestupný sklon), je zisk při převrácení záporný, pokud udržujete dlouhou pozici nepřetržitě.

Index S&P 500 VIX Futures Enhanced Roll vykázal zisky a ztráty na této pozici od konce roku 2006. Od dna trhu počátkem března 2009 do týdne před vzestupem COVID-19 činil roční zisk -34%. Po úpravě portfolia o pouhá 2% pro tento typ strategie dlouhé volatility budeme mít v nekrizových letech 0,68% roční pokles zisku. V roce 2008 a v prvních týdnech pandemie COVID-19 by expozice ve výši 2% přidala 4,7%, respektive 3,1%.

Protože taková snížení mají nepřiměřený dopad na dlouhodobé výsledky, má v souvislosti s alokací aktiv smysl přidávat plánovaný záporný výnos z důvodu jeho negativní korelace v době krize.

Všechny prognózy Saxo Bank ke stažení na této adrese.

Zdroj: Peter Garnry, ředitel strategie akciového trhu na Saxo Bank