Bankovní krize pokračuje, trhy jsou stále turbulentní

Minulý týden přinesl nárůsty amerických akcií (S&P500 +1,4 %) a poklesy na polské burze (WIG20 -6,7 %). Stále máme vysokou volatilitu bankovních akcií, ale i dluhopisového trhu.

I přes mnohá opatření přijatá s cílem dostat situaci ve finančním sektoru pod kontrolu se nálady nepodařilo zcela uklidnit. I kdyby se situace kolem bank konečně znormalizovala, budou všechny problémy za námi? Myslím, že ne. Těžko říci, zda bude přibývat bankovních run, lze říci, že „agresivní“ zvyšování úrokových sazeb má svou cenu a důsledky. Ve střednědobém horizontu se může více věcí „zlomit“ s tendencí, že se to může týkat nejprve finančních trhů a poté reálné ekonomiky.

Na trzích stále turbulentní

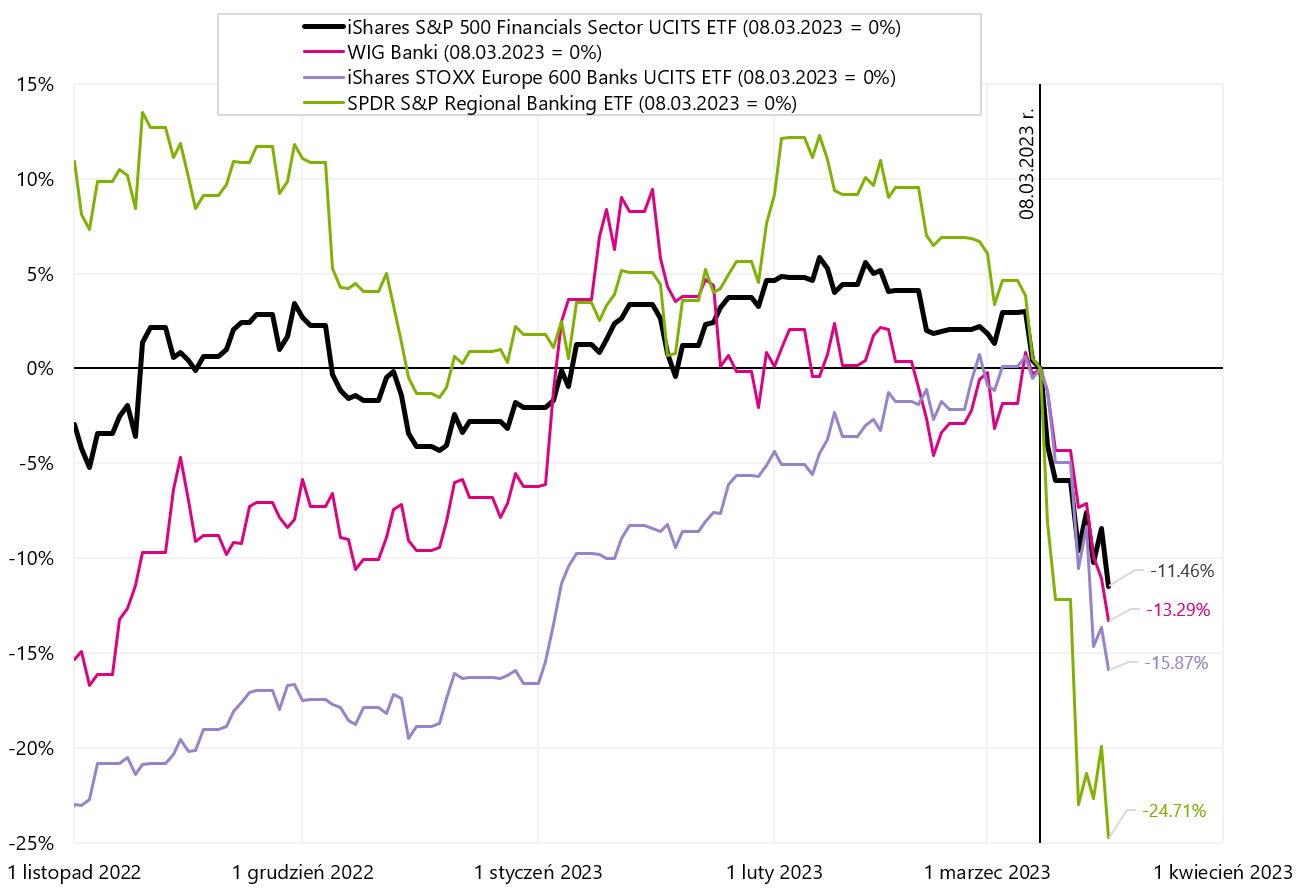

Přestože S&P500 minulý týden vzrostl o 1,4 %, nálady se nechtějí úplně uklidnit kvůli krizi důvěry v banky. Náš WIG Banks uzavřela týden s poklesem o 9,4 %. Americký fond iShares S&P500 Financial Sector ETF za poslední týden klesl o 5,9 % a jeho evropský protějšek klesl o 11,5 % (iShares STOXX Europe 600 Banks UCITS ETF). Nejvíce podle očekávání klesly regionální banky v USA, a to až o 14,3 % (SPDR S&P Regional Banking ETF). Níže uvedená tabulka ukazuje podrobnosti.

Když se podíváme od 8. března letošního roku. (tedy ode dne před vypuknutím krize v bankovním sektoru) byly nejvíce postiženy (kromě amerických regionálních bank) evropské banky, jejichž index v té době klesl téměř o 16 % (iShares STOXX Europe 600 Banks UCITS ETF) . Polský index WIG Banki za stejné období klesl o 13,3 %. Níže uvedený graf představuje chování hlavních indexů finančního odvětví od 8. března letošního roku.

V.1 Vybráno bankovní indexy od 08.03.2023. března XNUMX. Zdroj: vlastní studie, stooq.pl, ishares.com

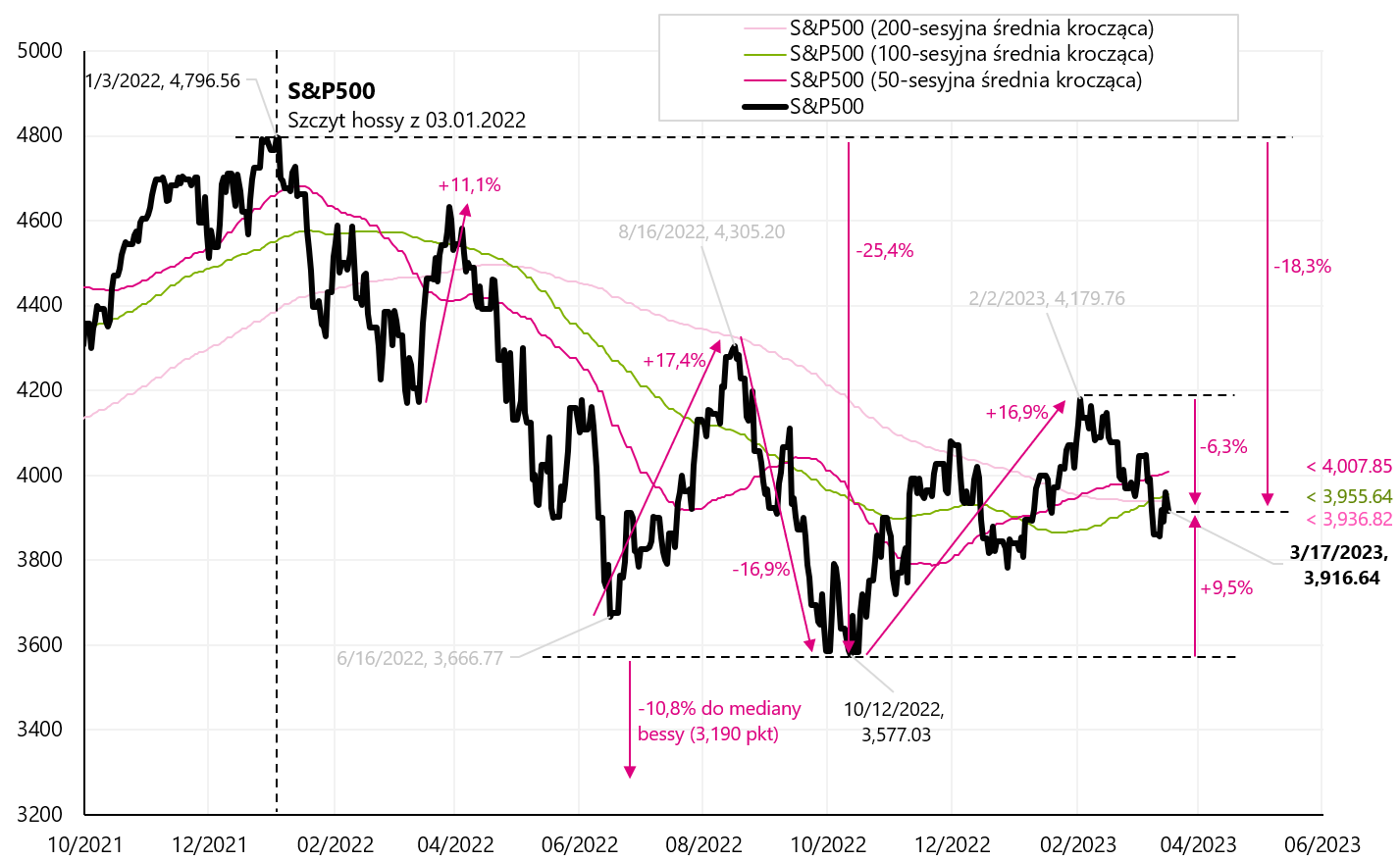

Hlavní index amerických společností S&P500 je na tom mnohem lépe a „celá“ krize kolem bankovního sektoru ho stála pouze 1,9% pokles (tolik kleslo od 8. března letošního roku). Od začátku roku S & P500 je v plusu s výsledkem 2,0 %. Z místního kopce z letošního 2. února. (tj. den před zprávou o velmi silné zaměstnanosti v USA) klesl o 6,3 % (což znamená pokles o 18,3 % z vrcholu předchozího býčího trhu 3. ledna 2022). Aktuálně je index S&P500 pod všemi třemi klíčovými průměry: 50-, 100- a 200denní. Podrobnosti jsou uvedeny v grafu níže.

V.2 S & P500 do 17. března 2023. Zdroj: vlastní studie, stooq.pl

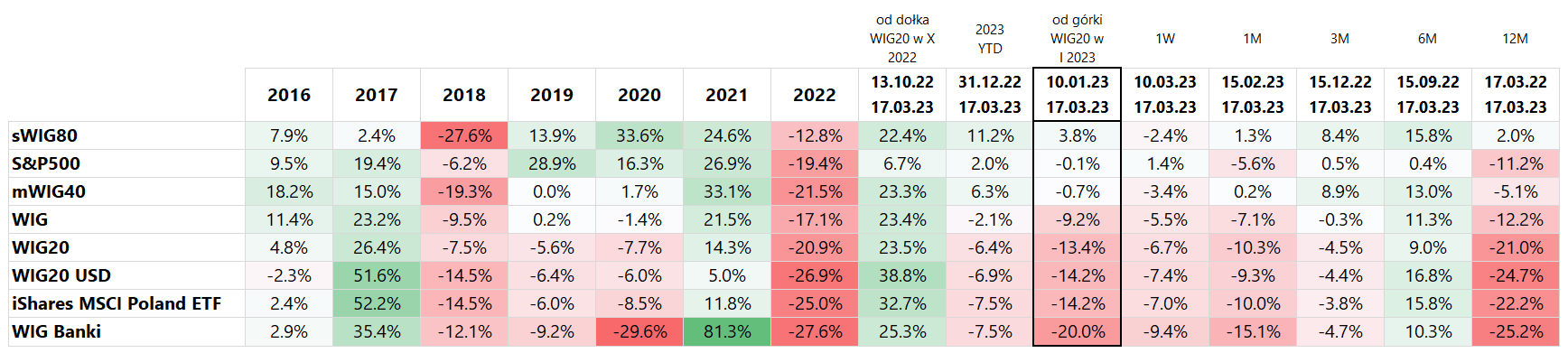

bohužel v případě polských akcií lze uplynulý týden označit za nejhorší. WIG20 klesl až o 6,7 %. Tak špatný týden jsme měli naposledy 15. července 2022 (-6,9 %) a dříve 25. února 2022 (-8,1 %). Když se podíváme z posledního místního kopce dál WIG20 (letos 10. ledna), od té doby WIG20 klesl o 13,4 % a WIG Banks -20 %. Podrobnosti jsou uvedeny v tabulce níže.

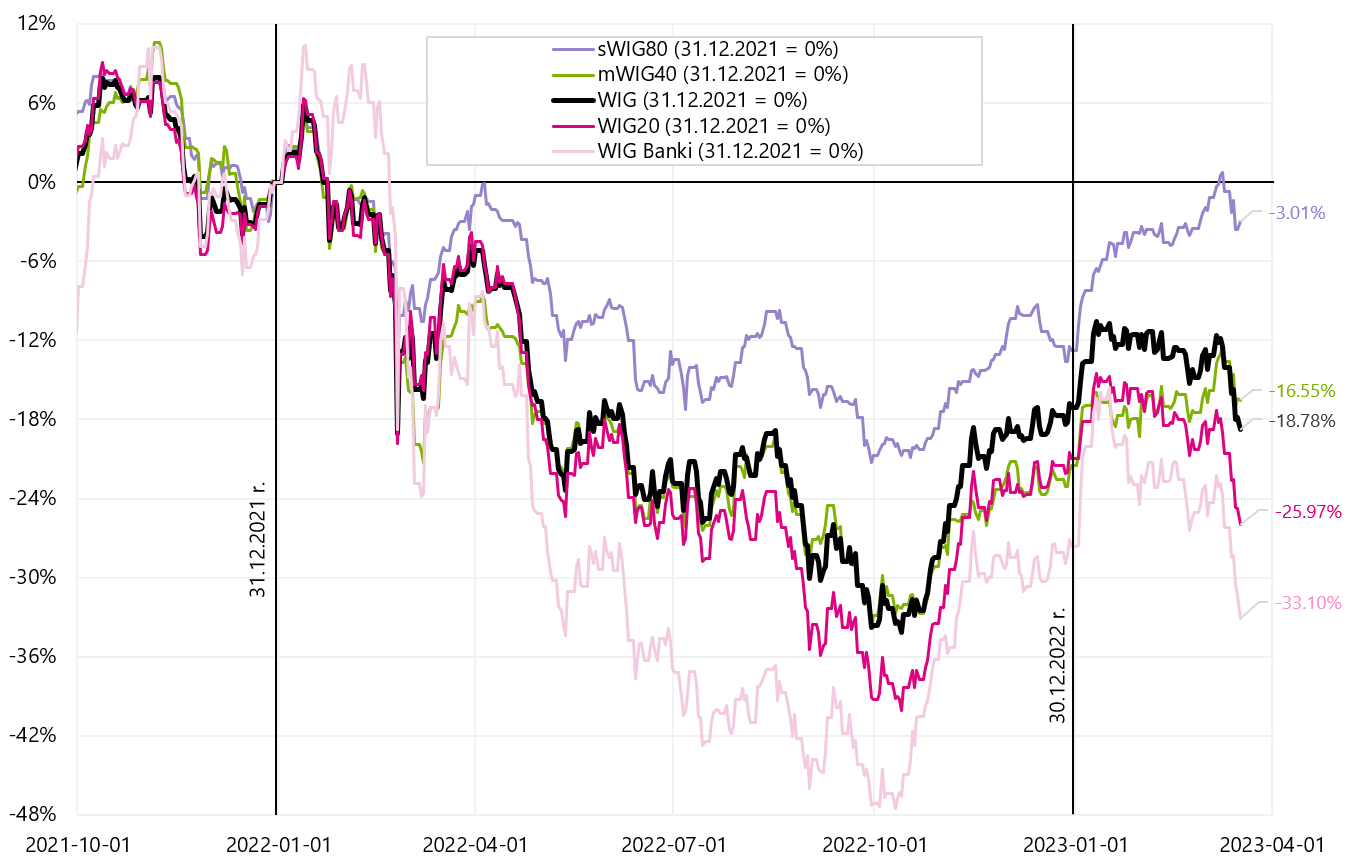

Na druhou stranu v grafu níže představujeme WIG, který od vrcholu 10. ledna tohoto roku. je nyní -9,2 %. To je však stále více než 23 % z minima současného medvědího trhu v říjnu 2022.

V.3 PARUKA do 17. března 2023. Zdroj: vlastní studie, stooq.pl

Situaci na polských indexech od začátku roku 2022 ukazuje graf níže. Polské malé společnosti poskytují nejvyšší míru návratnosti už mnoho týdnů. Uvidíme, jak dlouho budou schopni odolávat propadům velkých firem. V USA je situace přesně opačná, velké společnosti se chovají mnohem lépe než malé. Za poslední dva týdny klesl Russell 2000 o 10 %, zatímco S&P 500 jen 3,2 %. V Polsku WIG20 za stejné období klesl o 9,8 % a sWIG80 jen o 1,9 % (nejlepší strategií bylo investovat „dlouho“ do polských malých firem a „krátce“ do amerických malých firem).

V.4 Polské indexy do 17.03.2023. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

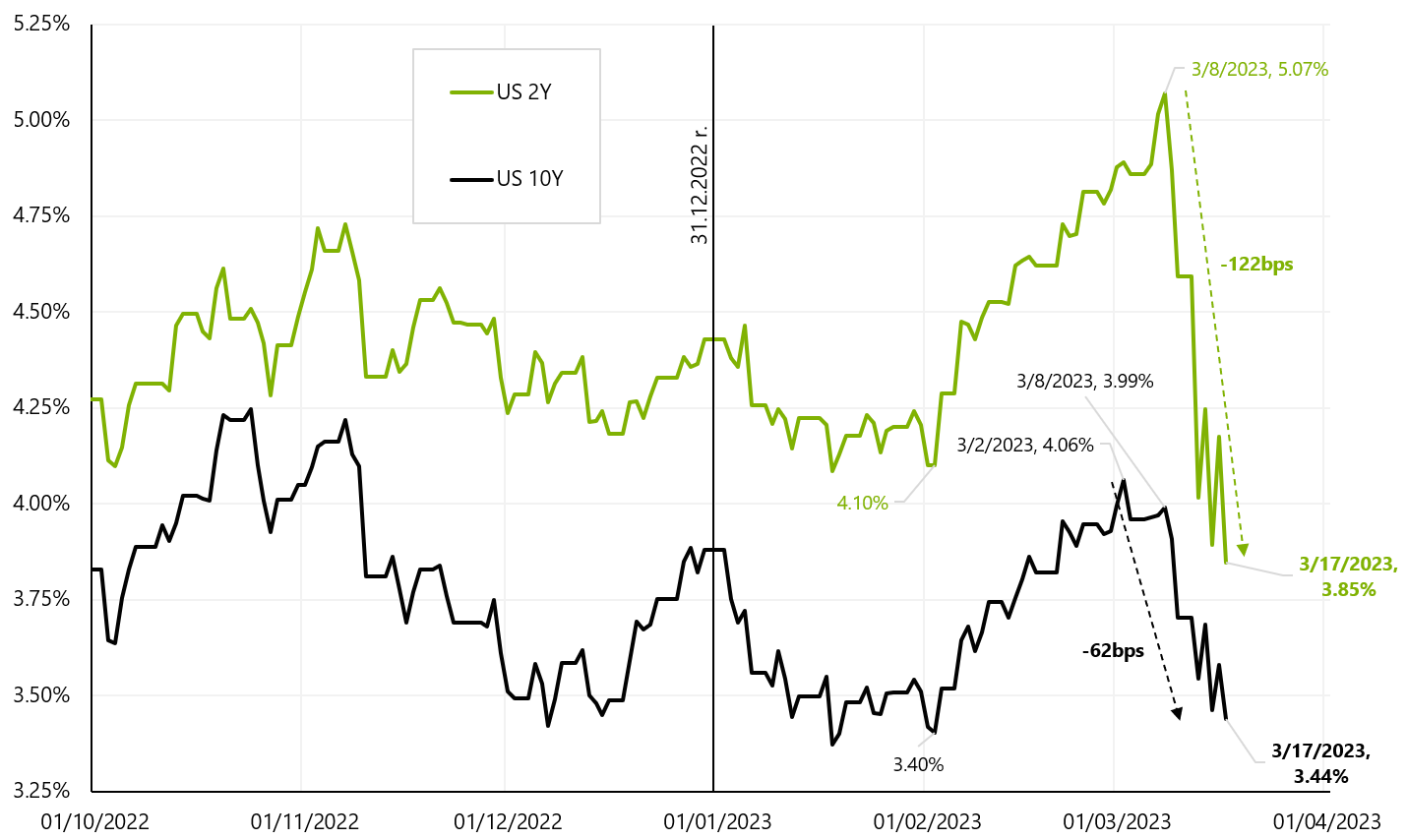

Zatímco na akciích bylo v poslední době těžké vydělat, pro dluhopisový trh platí pravý opak. Dokud nebyla hlavním problémem inflace, chovaly se akcie i dluhopisy stejně (Když klesaly akcie, klesaly i ceny dluhopisů). Bylo to období, kdy se trh „nebál“ možné recese. Během recese dluhopisy zpravidla rostou a akcie klesají. Níže uvedený graf ukazuje, že výnosy amerického ministerstva financí prudce klesají. Výnosy 2letých státních dluhopisů klesly za 9 dní o 122 bazických bodů (1,22%).

V.5 Výnosy amerických státních dluhopisů - nedávné poklesy. Zdroj: vlastní studie, stooq.pl

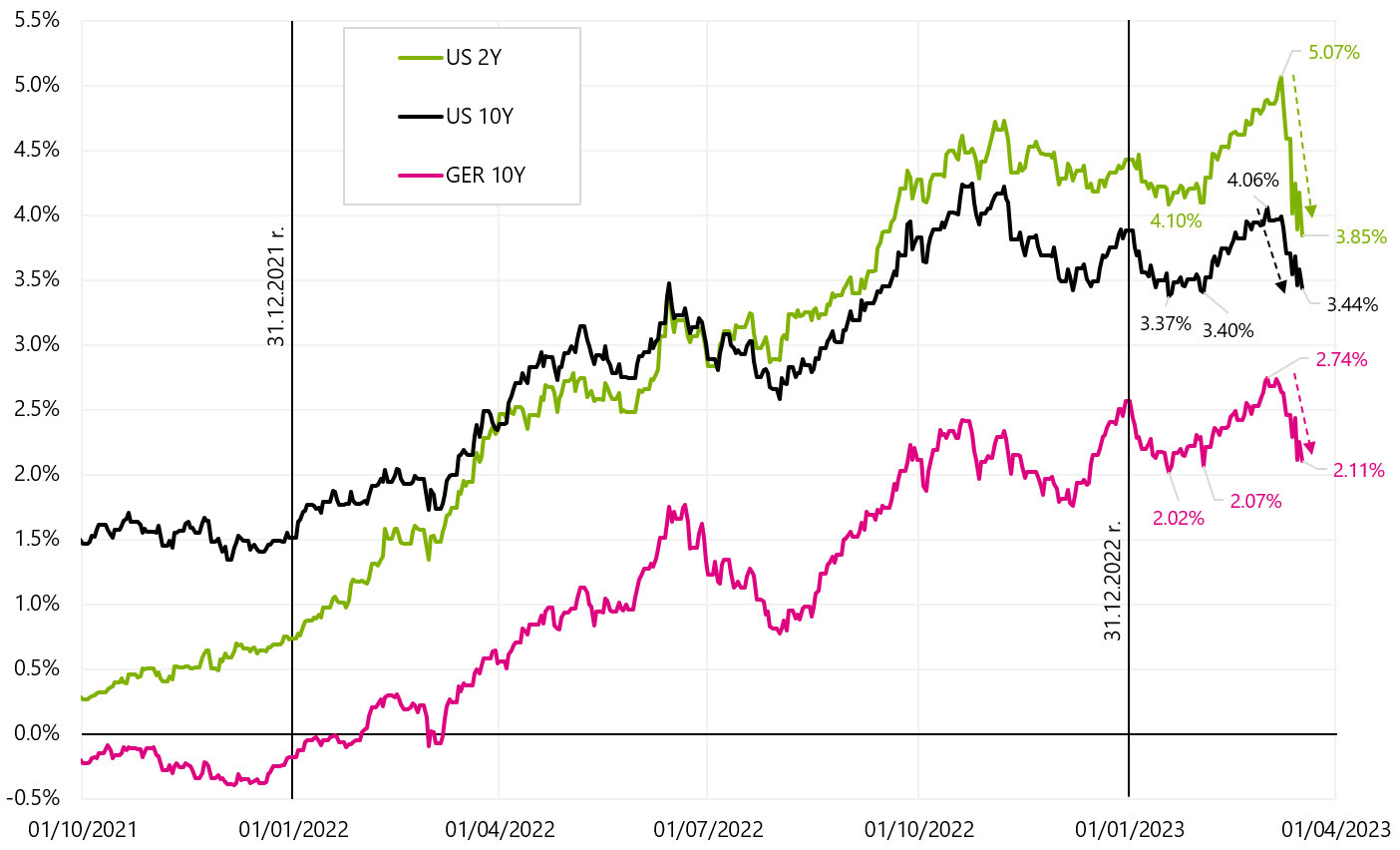

Následující graf ukazuje změny ve výnosech amerických a německých vládních dluhopisů z trochu delší perspektivy.

V.6 Výnosy amerických a německých státních dluhopisů od roku 2021. Zdroj: vlastní studie, stooq.pl

Takové poklesy výnosů, zejména u 2letých amerických dluhopisů, pokud přetrvávají, znamenají výrazné snížení úrokových sazeb ... a ne na dlouho! Současné tržní ocenění trajektorie úrokových sazeb Fedu je zvýšení sazby o 25 základních bodů 22. března tohoto roku. (cílová sazba na úrovni 4,75 % - 5,00 %), následuje 4 snížení do konce roku 2023 a sazba FEDu na úrovni 3,75 % - 4,00 % po zasedání FOMC 13. prosince tohoto roku. Je to možné? Historicky změna výnosů 2letých dluhopisů téměř vždy dokonale předpovídala cestu referenční sazby Fedu.

Nyní existuje několik námitek. Za prvé, likvidita dluhopisového trhu je v současnosti zanedbatelná (z historického hlediska), což si při velmi velkých krátkých pozicích na amerických dluhopisech vynucuje další poklesy výnosů (jak nedostatek likvidity, tak uzavírání krátkých pozic). Zadruhé by se muselo předpokládat, že bude obtížné překonat krizi důvěry v banky a že úřady nebudou schopny zabránit dalším výběrům bank. Rychle klesající výnosy dluhopisů znamenají vysoké zisky i pro banky, které do dluhopisů investují značnou část svých aktiv. Většina bank (zejména těch větších) by samozřejmě měla úrokové riziko zajistit a ani rostoucí výnosy pro ně negenerují ztráty, ani klesající výnosy neznamenají velké zisky. Také případné runy na takové banky by znamenaly spíše krizi důvěry než obavy ze ztrát, které tyto banky utrpěly na státních dluhopisech.

Ať tak či onak, alespoň investoři v poslední době vydělávají jmění na klesajících výnosech státních dluhopisů (za předpokladu, že jsou dlouhé). Podrobnosti jsou uvedeny v tabulce níže.

V uplynulém týdnu přinesl největší zisky iShares Euro Govt Bond 15-30yr ETF (+4,5 %). Od začátku roku ETF s 20letými státními dluhopisy iShares + 7,8 % a iShares Euro Govt Bond 15-30yr ETF +7,4 %.

Index polských státních dluhopisů se od začátku roku zvýšil o 4,8 %. – je však třeba připomenout, že trvání polského indexu je jen asi 4 roky, zatímco v případě iShares 20+ Year Treasury Bond ETF je to 17,6 roku a v případě iShares Euro Govt Bond 15-30yr ETF to je až 21,5 roku. Čím delší je durace portfolia, tím vyšší je úrokové riziko (takové portfolio je citlivější na změny úrokových sazeb, tedy změny výnosů dluhopisů). Níže uvedený graf ukazuje výnosy polských, amerických a evropských státních dluhopisů od začátku roku 2018.

V.7 Americké, evropské a polské státní dluhopisy do 17.03.2023. března 2018 (od začátku roku XNUMX). Zdroj: vlastní studie, ishares.com, stooq.pl

Snižuje pokles cen ropy nadcházející globální zpomalení?

Cena ropy WTI dosáhla vrcholu v březnu a červnu 2022 (2 a 6 měsíců po vrcholu S&P500). Poté jsme do prosince 2022 klesli na vedlejší kanál v rozmezí 72 až 80 USD, který se držel až dosud. Cena ropy se v minulém týdnu prudce propadla z výše uvedeného kanálu a klesla až na 66 USD za barel (v rámci dne a 66,7 USD při uzavření).

V.8 Cena ropy WTI do 17.03.2023. března XNUMX (první smlouva). Zdroj: vlastní studie, stooq.pl

Přímou příčinou poklesu byly samozřejmě otřesy na finančních trzích v důsledku krachu několika regionálních bank v USA a také přenesení krize do Evropy. Ve střednědobém horizontu se ale investoři mohou obávat dalšího ekonomického zpomalení a krize v bankovním sektoru je jedním z příznaků končícího expanzního cyklu kvůli stále vyšším úrokovým sazbám.

V každé recesi má poptávka po ropě právo klesnout, což se automaticky promítne do kotací olej. Například celosvětová poptávka po ropě klesla v roce 2020 (během pandemie) zhruba o 20 milionů barelů denně (asi 20 %), ale z pochopitelných důvodů nešlo o standardní cyklus (za tak velký pokles mohou především lockdowny). Vhodnější jsou roky 2008-2009 a 2001-2002. V letech 2008-2009 celosvětová poptávka klesla o zhruba 5 milionů barelů denně (pokles o 5,6 %) a během recese v letech 2001-2002 o zhruba 3 miliony barelů (pokles o 3,4 %). Během recese může cena ropy snadno klesnout až o 50 % i více. Takový pokles poptávky se samozřejmě projeví poklesem nabídky, ať už v naturální formě (postupná pouze výroba s nejvyšší výrobní cenou, např. výroba z břidlice), ale největší úprava nabídky bude probíhat snížením produkce. zeměmi OPEC+.

Pokud budou poklesy z > 120 USD zahrnuty do cenové korekce související s aktuálním dokončením cyklu, další možné poklesy by mohly být omezeny na úrovně mezi 50 USD a 60 USD u ropy WTI (více než 50% pokles shora). K takovému poklesu cen ropy by došlo současně s dokončením globálního ekonomického cyklu, a to i v ekonomice USA (k čemuž může pravděpodobně dojít mezi 2. pol. 2023 a 1. pol. 2024).

Jako vždy hlavním určujícím faktorem ceny ropy je rovnováha nabídky a poptávky. Co dalšího by mohlo být v tomto ohledu v současném cyklu důležité? Určitě poptávka z Číny (slavné otevření tamní ekonomiky), objem dodávek ropy z Ruska (kvůli sankcím) a odložená poptávka související s přestavbou strategických zásob vládou USA.

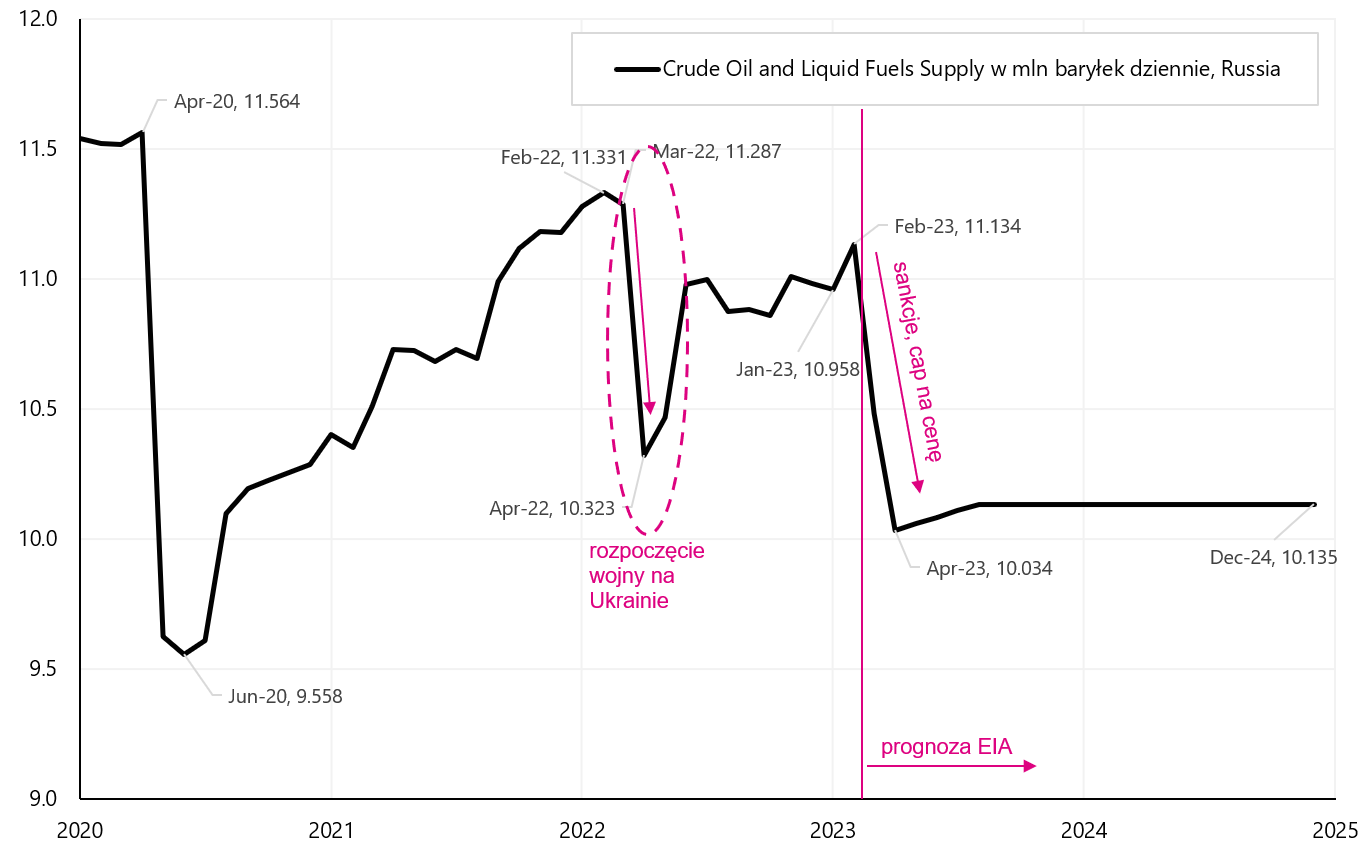

V případě dodávek ropy z Ruska lze očekávat její pokles kvůli sankcím Evropské unie, ale zatím se tak nestalo, i když většina analýz takový pokles naznačuje. Jinými slovy, Rusové zvládají sankce obratně a obcházejí je, ale je třeba také přiznat, že o odběratele ruské ropy za nižší ceny není nouze. Například Indie, která před válkou nedovážela prakticky žádnou ruskou ropu, nyní dováží přes 1,5 milionu barelů denně. Níže uvedený graf ukazuje zásobu ruské ropy (a ekvivalentů) spolu s prognózou do konce roku 2024.

V.9 Rusko: dodávky ropy a ekvivalentů v milionech barelů denně (předpověď EIA). Zdroj: vlastní studie, EIA (Informační agentura pro energetiku)

Graf ukazuje pokles nabídky na začátku roku 2022 bezprostředně po vypuknutí války, ale Rusům se podařilo export rychle obnovit. Aktuálně EIA předpovídá výrazný propad (přes 1 mil. barelů) dodávek ruské ropy kvůli dalším sankcím, ale zda k tomu dojde a do jaké míry si zřejmě budeme muset počkat do druhého čtvrtletí. Nedostatečný pokles nabídky ruské ropy je nicméně faktorem, který tlačí světové ceny dolů (vyšší nabídka, než trh dříve předpokládal).

V případě otevření čínské ekonomiky bychom se měli dočkat větší poptávky z této země, stejně jako ze zemí Asie obecně. Tento efekt by měl být viditelnější ve druhé polovině roku 2. Níže uvedený graf ukazuje spotřebu (poptávku) po ropě a ekvivalentech v Číně, včetně prognózy EIA do konce roku 2023 (na základě měsíčních dat).

V.10 Čína: poptávka po ropě a ekvivalentech v milionech barelů denně (včetně předpovědi EIA). Zdroj: vlastní studie, EIA (Informační agentura pro energetiku)

S růstem čínské ekonomiky samozřejmě roste i poptávka po ropě. Měsíční změny jsou navíc také sezónní, a proto je rostoucí poptávka v důsledku otevírání ekonomiky lépe vidět na dalším grafu, který ukazuje objem poptávky v dalších kalendářních letech. A skutečně, vyšší poptávka (oproti předchozím letům) je v prognóze z druhého čtvrtletí letošního roku jasně patrná. Například v červenci očekává se, že poptávka bude asi o 1 milion barelů vyšší než v roce 2022.

Sečteno a podtrženo, otevření čínské ekonomiky od 1. čtvrtletí letošního roku obecně zvýší poptávku po ropě, i když tento nárůst by neměl překročit XNUMX milion barelů denně oproti loňskému roku. Očekává se tedy, že poptávka z Číny poroste víceméně stejně, jako se očekává pokles exportu ruské ropy. Pokud se Rusům podaří obejít sankce, chybějící pokles dodávek ruské ropy by kompenzoval nárůst poptávky z Číny.

V.11 Čína: sezónnost poptávky po ropě (a ekvivalenty) v milionech barelů denně (včetně předpovědi EIA). Zdroj: vlastní studie, EIA (Informační agentura pro energetiku)

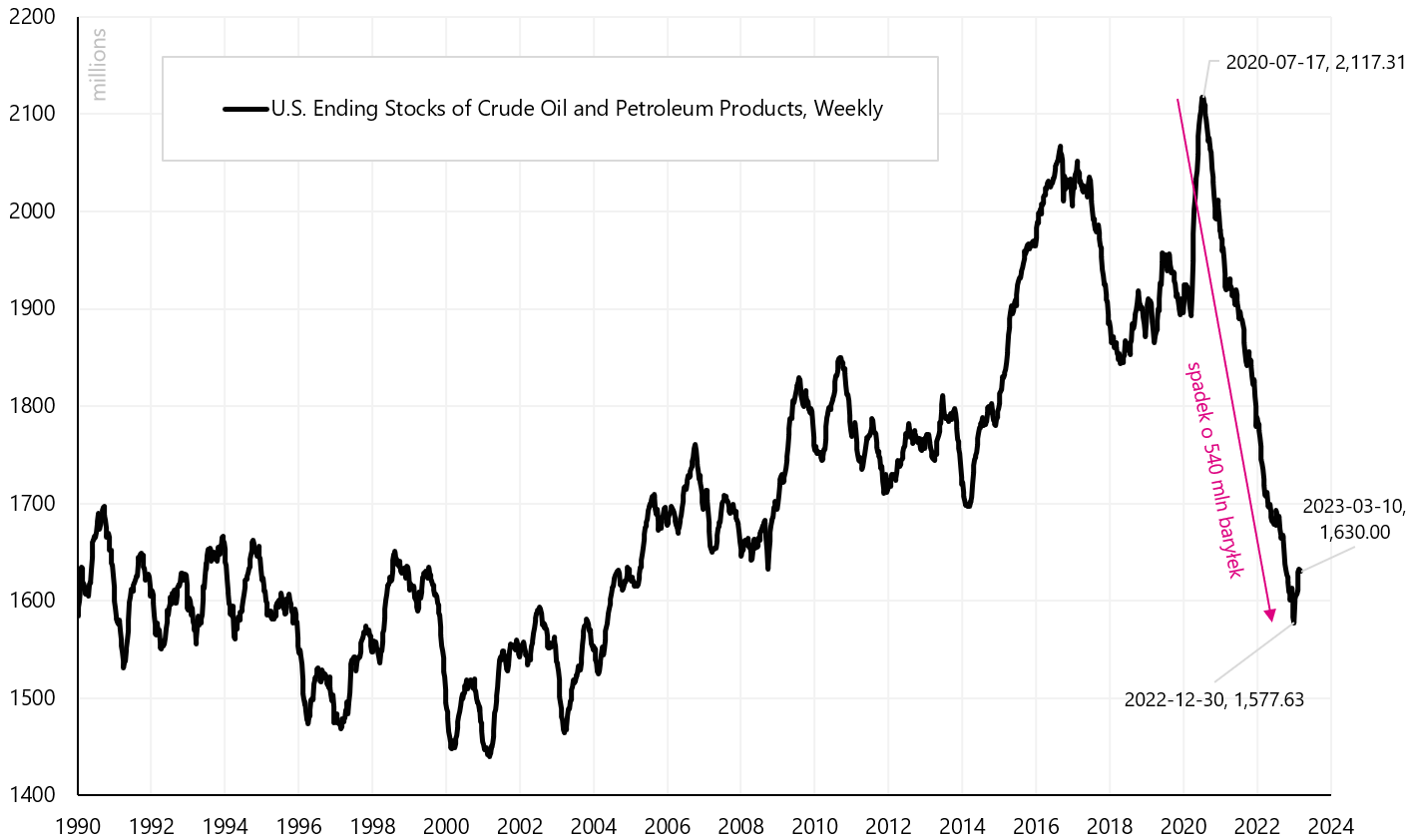

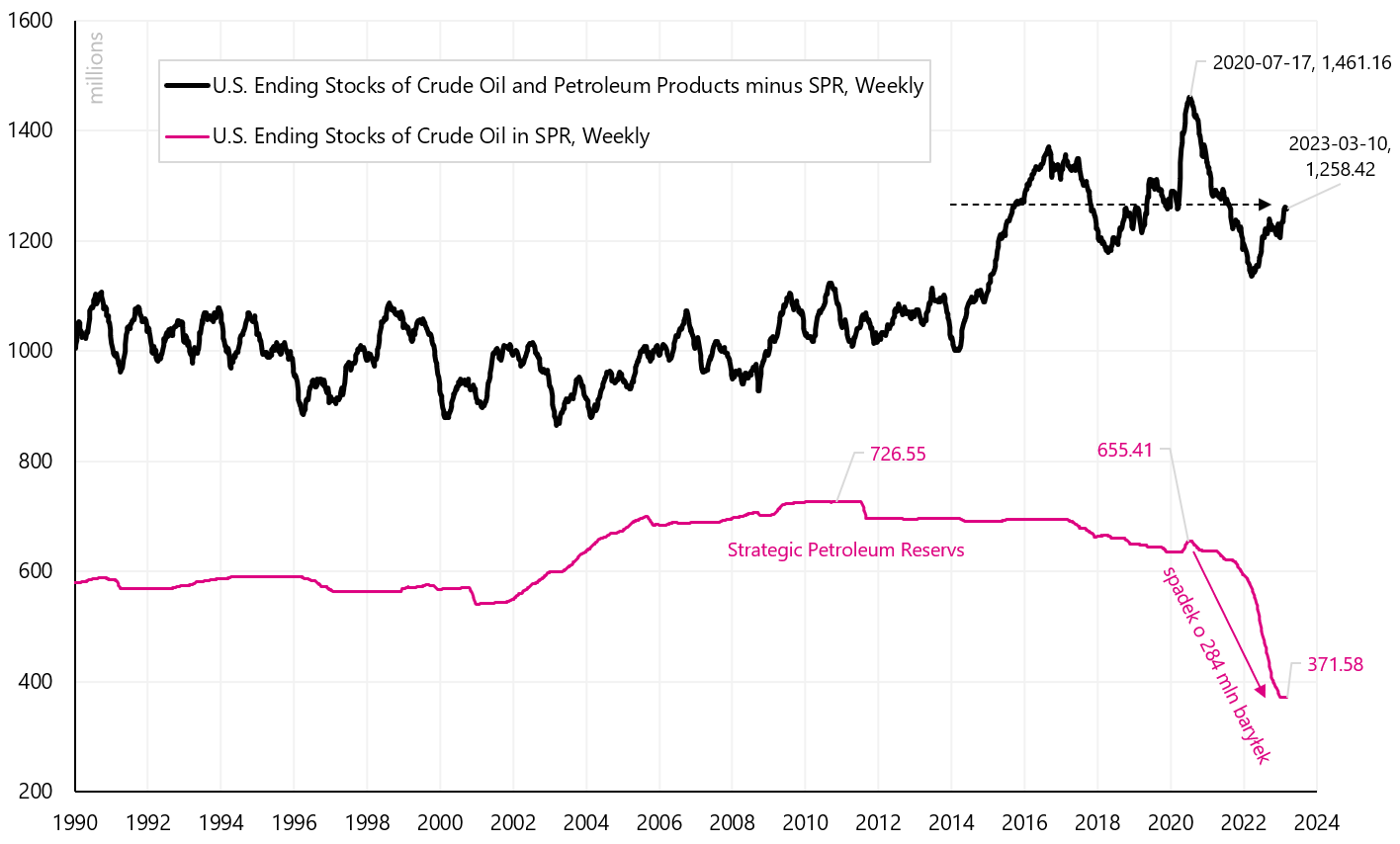

Dalším faktorem, který může do určité míry zmírnit pokles cen ropy, je odložená poptávka spojená s nevyhnutelnou obnovou amerických strategických zásob. Aby čelila růstu cen ropy, zahájila americká administrativa od září 2021 prodej strategických rezerv (prodej skončil v lednu 2023). Níže uvedený graf ukazuje úroveň zásob ropy v USA (včetně SPR). Od července 2020 do prosince 2022 se zásoby snížily o 540 milionů barelů.

V.12 USA: ropa a ekvivalentní zásoby v milionech barelů (včetně SPR, strategických rezerv). Zdroj: vlastní studie, EIA (Informační agentura pro energetiku)

Pokud se ale podíváme na strategické akcie a další (tedy soukromé) akcie, vidíme, že pokles akcií v USA od začátku roku 2020 je prakticky výhradně zodpovědný za pokles strategických akcií. To si ukážeme na dalším grafu.

V.13 USA: zásoby ropy rozdělené na strategické a jiné. Zdroj: vlastní studie, EIA (Informační agentura pro energetiku)

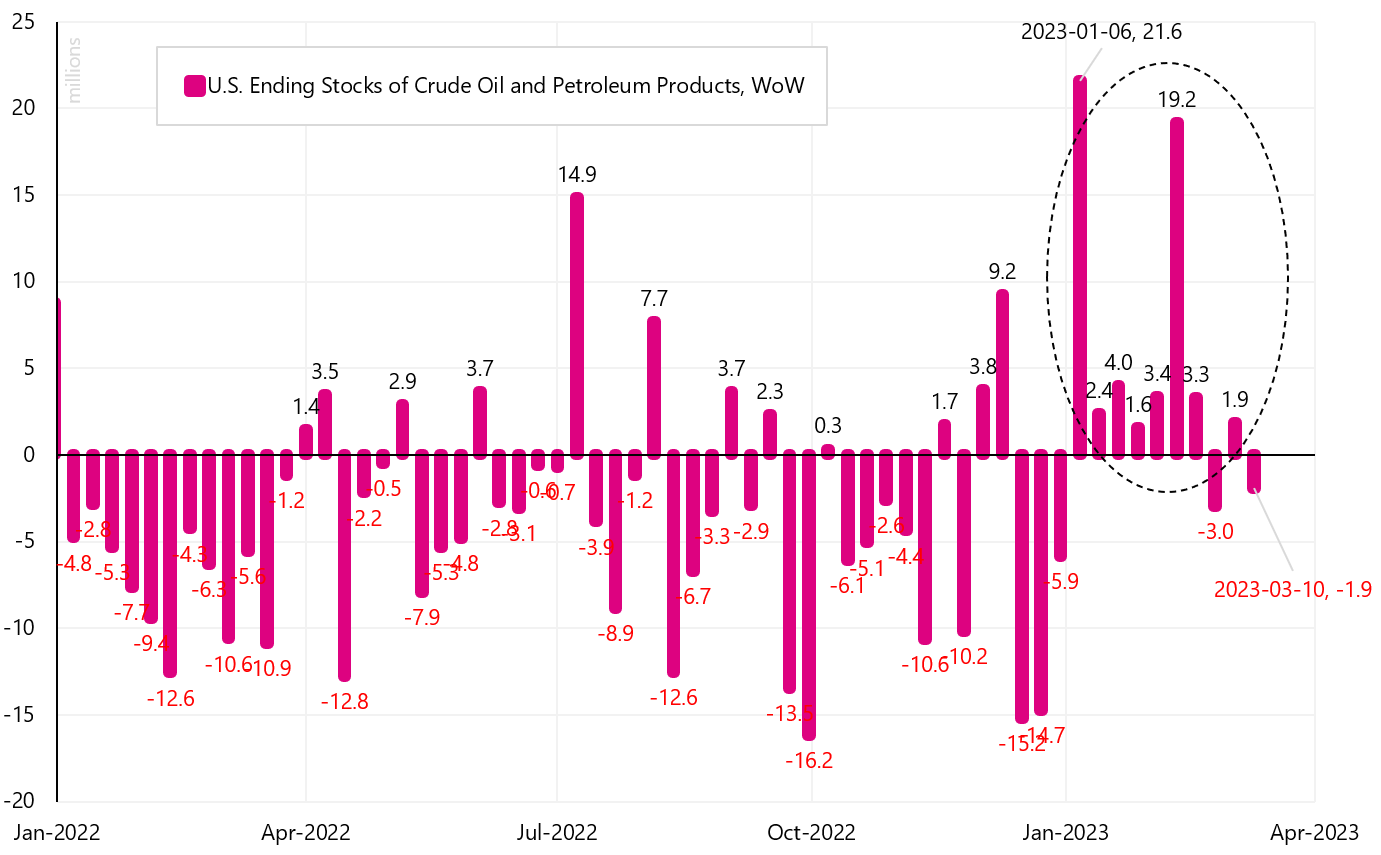

Nestrategické zásoby po nárůstu od začátku letošního roku jsou prakticky na stejné úrovni jako na začátku roku 2020. Následující graf ukazuje týdenní změnu ropy a dalších petrochemických akcií (včetně strategických akcií). Od ukončení výprodeje strategických akcií (první týden letošního roku) začaly výrazně růst další akcie.

V.14 Týdenní změna zásob ropy a ropných produktů v USA v milionech barelů. Zdroj: vlastní studie, EIA (Informační agentura pro energetiku)

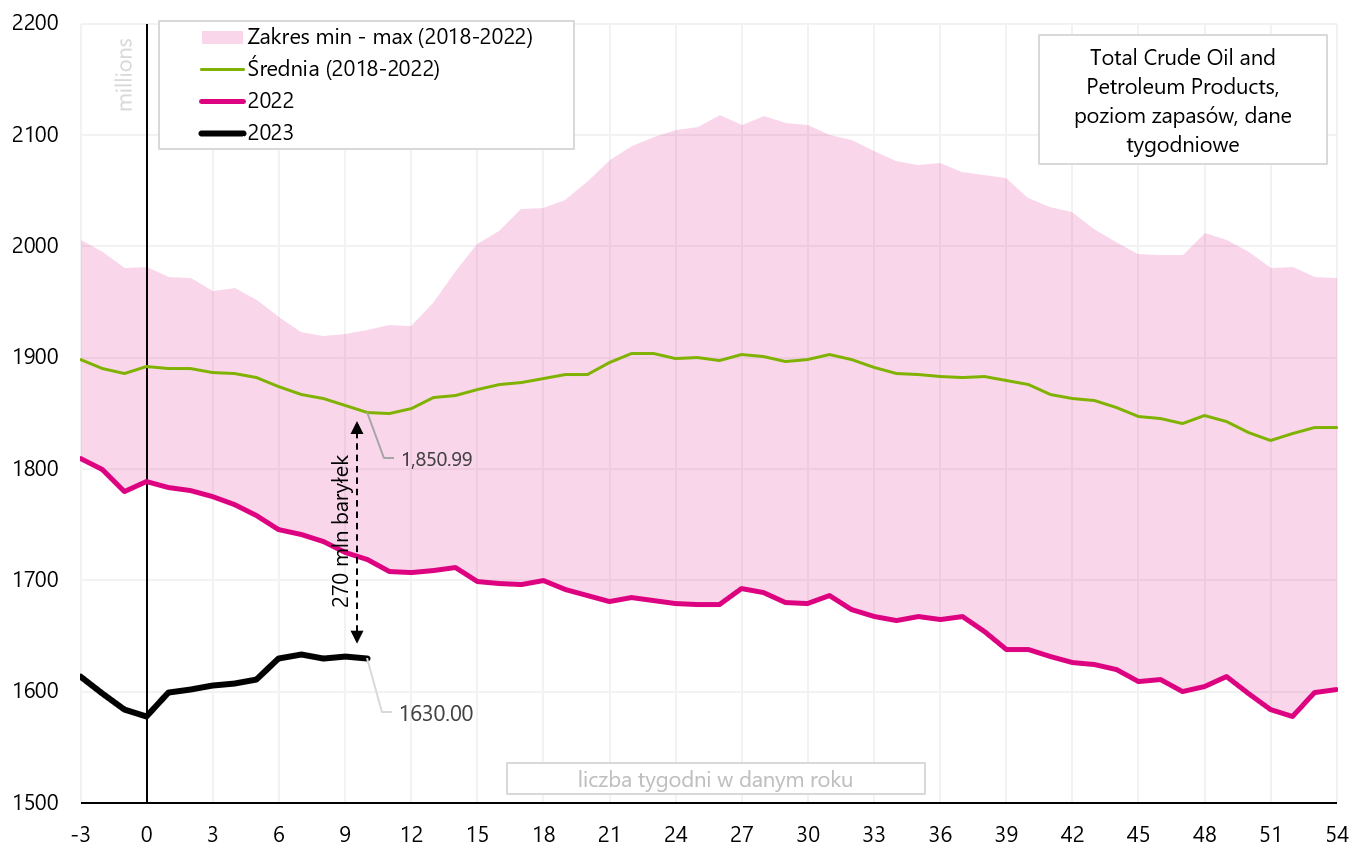

Současná úroveň celkových zásob v USA zůstává hluboko pod svým pětiletým průměrem, včetně loňské úrovně. Sezónnost úrovně akcií je uvedena v dalším grafu.

V.15 USA: sezónnost celkových zásob ropy a ropných produktů v milionech barelů denně. Zdroj: vlastní studie, EIA (Informační agentura pro energetiku)

Nízká úroveň zásob znamená v následujících měsících vyšší poptávku po ropě (pokud se americká administrativa rozhodne znovu vybudovat úroveň strategických zásob). Aby se strategické zásoby vrátily na své historické maximum (přes 720 milionů barelů), znamená to poptávku 1 milion barelů denně po celý rok (k nákupu by bylo možné kolem 360 měsíčních barelů ropy).

Stručně řečeno, pokud by se globální ekonomika, včetně USA, dostala do recese později v roce 2023, pak globální pokles poptávky může snadno převážit nad další poptávkou z Číny nebo dokonce nad možnou obnovou strategických zásob ropy v USA. Dodávky ropy z Ruska přitom zůstávají na vysoké úrovni (sankce nejsou účinné, alespoň pro dnešek). V hlavním scénáři by se pokles cen ropy WTI mohl dostat mezi 50 až 60 USD (na dně možné recese a pokles ceny ropy z vrcholu cyklu by byl přes 50 %).

Ale příští expanzní cyklus (tj. spíše rok 2024 a dále) může přinést výrazné zvýšení cen komodit, protože bude nedostatečná nabídka (při silně rostoucí poptávce) z důvodu podinvestovanosti celého odvětví. Pak by cena ropy mohla dokonce vystoupat na nová historická maxima (nad 150 USD).

Souhrn

Minulý týden nebyl obecně dobrý, přestože americký S&P 500 získal 1,4 %. Trhy stále znepokojuje situace v bankovním sektoru. Měli jsme vysokou volatilitu cen dluhopisů a další poklesy v bankách a finančních společnostech. Polské akcie utrpěly jeden z největších poklesů za poslední dobu. Během týdne WIG20 klesl až o 6,7 %.

Je možné, že se nyní pozornost investorů přesune na zasedání FOMC příští týden (letos ve dnech 21. – 22. března). Trhy očekávají poslední zvýšení o 25 bazických bodů v tomto cyklu, po kterém bude následovat snížení (až o 100 bazických bodů do zasedání FOMC 13. prosince). Zajímavá bude jistě tisková konference J. Powella, která se bude konat bezprostředně po zasedání FOMC. Zvlášť, že od 11. března letošního roku. Členové Fedu nesměli veřejně mluvit kvůli tzv „blackout period“, ke kterému běžně dochází před každým setkáním.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.