EUR a JPY, měny zemí, které se mohou ukázat jako nejbezpečnější

Ve XNUMX. čtvrtletí došlo k masivnímu ústupu od amerického dolaru, protože trh mantru ignoroval Fed o nutnosti udržet „vyšší referenční sazbu po delší dobu“, což výrazně převrátilo americkou výnosovou křivku. Ve stejné době ECB doháněla cyklus zpřísňování, JPY se oživil poté, co Bank of Japan začala zpřísňovat, když se ostatní centrální banky začaly snažit je postupně ukončit, a čínský renminbi se vrátil z propasti po matoucí politický volte-face. Rok 2023 by mohl být pro měny obtížný, pokud bude USD nadále klesat dále dolů, ale EUR a JPY mohou fungovat nejlépe.

Na začátku roku 2023 vidíme, že trh ukazuje rostoucí víru v dezinflaci v USA. Navzdory narativu Fedu „vyšší sazby na dlouhou dobu“ a skutečnosti, že na zasedání FOMC v prosinci 2022 přesáhl medián letošní dot plot předpovědi pro sazbu fondů Fedu 5 %, trh nadále předpovídá, že Fed do konce letošního roku sníží očekávání. V prvních týdnech letošního roku trh zrychlil tempo snižování sazeb v roce 2024 poté, co se nedávná „měkká“ data ukázala jako mnohem horší, včetně špatných výsledků prosincového průzkumu ISM v sektoru služeb, ale i poté, co řada údajů o inflaci byla horší, než se očekávalo. Investoři jsou vybízeni, aby zohlednili volnější politiku Fedu po vrcholu, jako jsou další dvě zvýšení o 25 bazických bodů během několika příštích čtvrtletí, protože anualizovaná inflace za posledních několik měsíců mínus tradičně zaostávající a nejdůležitější složka indexu oficiální údaje řady CPI, tj. ekvivalent nájemného placeného pronajímateli (ekvivalentní nájemné majitele, OER), je prakticky zpět v cílovém pásmu Fedu 2 %. Jako předmět této prognózy „Modely se rozbily“ se však domníváme, že dezinflační podmínky pravděpodobně nebudou trvat dlouho v podinvestovaném světě, který se snaží opustit křehké, globalizované dodavatelské řetězce a přejít k modernějšímu a ekologičtějšímu energetickému systému. vyzbrojit se novými imperativy národní bezpečnosti.

Jakékoli zpomalení nominálního růstu se proto ukáže jako mělké a růst se znovu zrychlí, jakmile se v Číně obnoví poptávka po komoditách. Zároveň může dolar čas od času prudce zhodnotit, pokud bude trh nucen zpochybnit očekávanou cestu politiky Fedu v příštím roce a pokud tato korekce povede k novým medvědím minimům vysoce rizikových aktiv, zejména amerických akcií. Hnací silou trvalého poklesu USD je poskytování likvidity Fedu a globální návrat k ochotě riskovat, obojí jsou stejně důležité. V posledních dvou cyklech došlo k velkým výprodejům USD pouze tehdy, když Federální rezervní systém poskytl významnou likviditu po nějaké globální krizi. Ale teď Fed zpřísňuje politiku! Jak tedy dolar oslabil ve XNUMX. čtvrtletí a na začátku XNUMX. čtvrtletí? Z velké části kvůli poklesu výnosů, protože trh předpokládá, že Fed změní politiku, ale stejně důležité je to kvůli dalším faktorům, které vyvažují zpřísnění politiky Fedu, včetně amerického ministerstva financí, které nadále agresivně vybírá prostředky z účtu Fedu, čímž zvýšení likvidity celého systému a banky přesouvají rezervy a omezují používání reverzních repo operací nabízených Fedem, které mohou sloužit jako jakýsi „sklad kvantitativního uvolňování“. Poslední z těchto faktorů je nepředvídatelný, ale likvidní příspěvek ministerstva financí v nadcházejících měsících rychle vyčerpá a poté se změní ve skutečný problém s likviditou, protože ministerstvo financí dříve nebo později znovu vytvoří prostředky na svém účtu po poslední bizarní podívané na kongresu. vyřešení problému dluhového stropu někdy v prvním čtvrtletí.

Současný pokles tempa růstu firemních zisků a obav recese mohli v první polovině tohoto roku zaznamenat velký návrat dolaru jako bezpečné měny, i když v cyklu nedosáhne vrcholu. Dále po křivce, za XNUMX. čtvrtletím, kdy inflace znovu zvedne po možných krátkodobých obavách z růstu a současném zavádějícím propadu, může USD nakonec oslabit více, protože Federální rezervní systém potřebuje zajistit likviditu, aby zajistil pořádek na trhu vládních dluhopisů, a to i bez výrazného – nebo dokonce jakéhokoli – snížení sazeb. Myšlenkou je kvantitativní uvolňování bez politiky nulových úrokových sazeb – nové paradigma, které vítězí nad současným modelem.

Skupinové měny G3

JPY vyhrává bez ohledu na scénář, EUR stabilní. Zdá se, že v 150. čtvrtletí a možná na začátku 10. čtvrtletí bude jakýkoli scénář pro JPY příznivý, a to i po výrazném posílení vůči USD po působivém posílení USD/JPY nad XNUMX koncem minulého roku. V prosinci došlo k překvapivé změně politiky ze strany Bank of Japan poté, co země uvolnila značné množství svých rezerv na obranu kontrolního pásma výnosové křivky. Zatímco prezident Kuroda v lednu neprovedl další změny, existuje všeobecný pocit, že Japonsko je připraveno ustoupit od své experimentální a extrémní měnové politiky za posledních XNUMX let. Předpoklad, že japonská měna zvítězí bez ohledu na scénář, je založen na přesvědčení, že JPY může posílit kvůli očekávání, že Bank of Japan bude normalizovat svou politiku, zatímco ostatní centrální banky sundají nohu z plynu; na druhou stranu, pokud nedojde ke změně politiky, výnosové spready by mohly nadále prudce klesat v důsledku horších než očekávaných výsledků globální ekonomiky na začátku tohoto roku, což je tradiční zdroj síly JPY. Ideálními podmínkami pro další zhodnocení JPY v blízké budoucnosti jsou jak mírné či nižší výnosy v tomto čtvrtletí, tak i obavy z růstu, který dále zvýší averzi k riziku. Prudký nárůst cen energií – spíše dříve než na konci druhého čtvrtletí nebo později – by utlumil nedávné oživení JPY, pokud japonská centrální banka neodloží načasování změny politiky až po skončení Kurodovy éry.

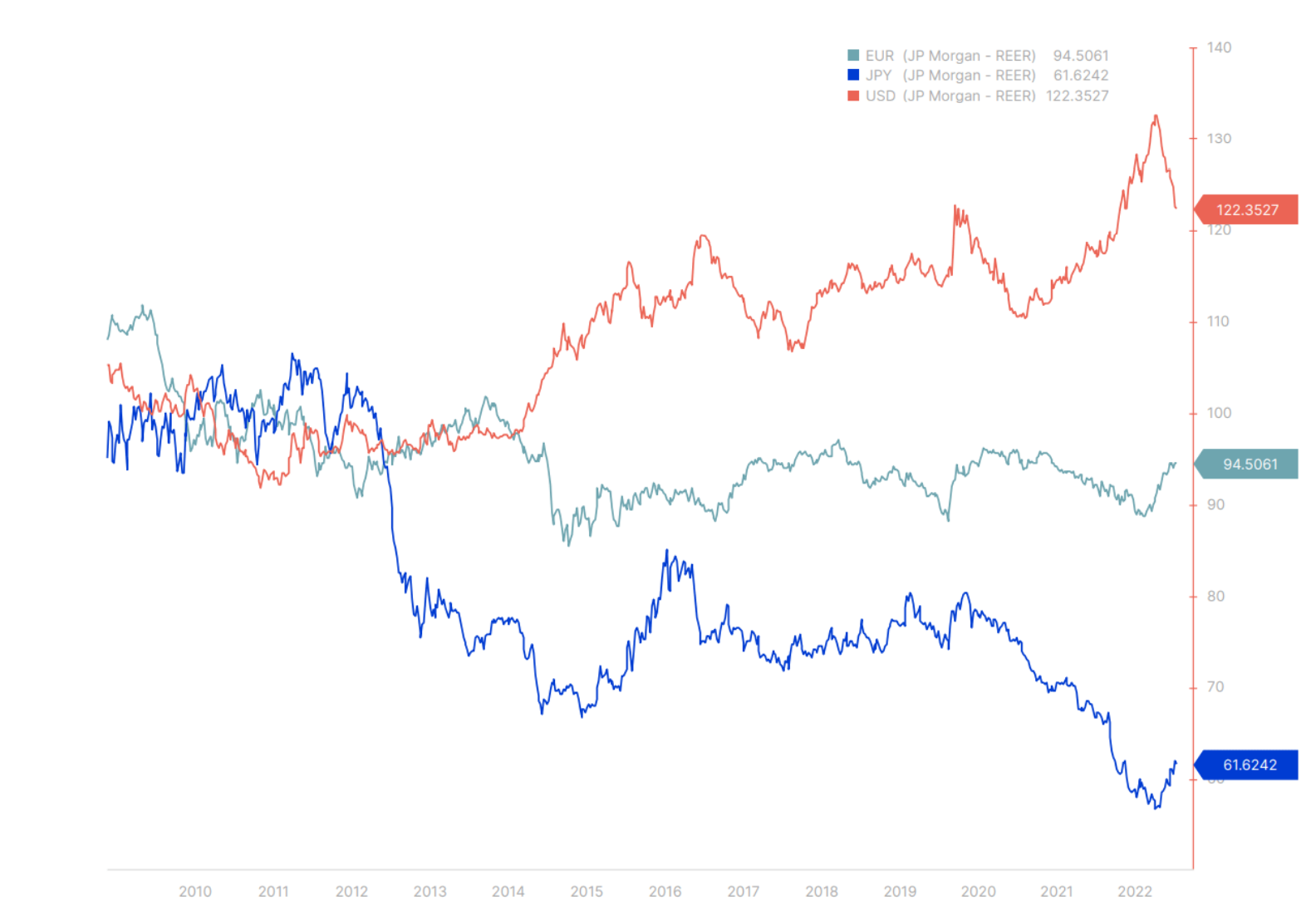

Graf měnových kurzů G3 (USD, EUR a JPY) z prognózy XNUMX. čtvrtletí.

V předchozí prognóze jsme zaznamenali, že USD a JPY se „nebezpečně rozšiřují čelisti!“. Od té doby se ještě více rozšiřovali až do závěrečné – i když poněkud nesmělé – zatáčky druhým směrem. Všimněme si, jak mírné bylo zatím posílení JPY. Po zbytek roku 2023 budou obě měny nadále konvergovat, přičemž EUR se bude chovat poněkud klidněji, i když zůstane silné vůči americkému dolaru a dalším měnám.

V případě EUR máme ECB, která se k plošnému zpřísňování úrokových sazeb opožděně připojuje až v prosinci a signalizuje další rozhodné zpřísňování, povzbuzené propadem cen zemního plynu a energií v důsledku mírné zimy (i když tyto ceny jsou nad historickými intervaly). Pro Evropu je fiskální výhled robustnější než pro téměř zbytek světa a s očekávaným návratem čínské poptávky zůstávají rizika poklesu velmi nízká. Dlouhodobé problémy s energií a elektřinou jsou problémem z dlouhodobého hlediska, ale obavy ohledně dodávek letos v zimě nejsou příliš důležité. Silně pozitivní výnosy dluhopisů v Evropě, i když reálné výnosy zůstanou záporné, by mohly pomoci udržet angažovanost domácích investorů. EUR se může letos ukázat jako relativně stabilní loď na rozbouřeném moři. Sterling by mezitím nejvíce těžil z velmi měkkého přistání jinde a ze stabilních globálních trhů. Není jisté, zda k tomu dojde – Sterling čelí stejným problémům s rozvahou jako „menší měny G10“, o nichž se pojednává níže, i když je obtížné pochopit riziko pro britskou měnu, když je již silně nadhodnocena, a to i po traumatickém působení Trusse. poslední pád.

Menší měny ze skupiny G10

Všechny menší země G10 jsou malé otevřené ekonomiky, kde trhy s bydlením nebyly během globální finanční krize v letech 2008–2009 z velké části ovlivněny nebo byly postiženy pouze dočasně. Měny těchto zemí v té době zažívaly strašlivou volatilitu, některé kvůli příliš nadšeným obchodům typu carry trade (AUD, NZD a NOK), jiné kvůli procyklickému zhodnocování spojenému s cenami komodit (CAD a SEK) a někdy obojím. výjimkou SEK. Trhy s bydlením v těchto ekonomikách byly nuceny potlačit úrokové sazby v konkurenční devalvaci po globální finanční krizi a během pandemie v letech 2020–2021 se rozžhavily do běla. Nyní, kdy úrokové sazby dlouhodobých úvěrů rychle rostou, což tyto ekonomiky nezažily desítky let, jsou trhy s bydlením připraveny na další velkou korekci, která již začala. Nemovitosti jsou notoricky nelikvidní aktivum a bude nějakou dobu trvat, než absorbuje účinky zvýšení sazeb. To však bude mít obrovský dopad jak na činnost stavebního sektoru, tak na soukromé bilance a možná i na spotřebitelskou náladu obecně v těchto ekonomikách, zejména na těch trzích s bydlením, které jsou extrémně citlivé na změny v hypotékách s proměnlivou sazbou. včetně Austrálie, Švédska a Kanady. Zatímco náš dlouhodobý výhled pro komodity je přinejmenším velmi konstruktivní, s určitým posílením v příštím růstovém cyklu, které kompenzuje dopad na komoditní giganty, jako je Austrálie a Kanada, masivní dluh soukromého sektoru ve všech těchto ekonomikách by mohl výrazně vyvážit jejich růstový potenciál. . Riziko ve Švédsku se může stát systémovým a vyžadovat významný zásah. To mohlo být důvodem výrazného oslabení SEK na konci XNUMX. a na začátku XNUMX. čtvrtletí.

Čína a rozvíjející se trhy

V případě CNY již bylo hodně zohledněno do ocenění po velkém návratu měny z propasti s významným politickým posunem, o kterém se hovořilo ve výhledu Redmondu na QXNUMX pro Čínu. Nadcházející čtvrtletí se může ukázat jako méně významné, pokud jde o měnu, protože investoři již uzavřeli výhodné obchody a Čína bude chtít zabránit CNY v přílišném posilování, aby si udržela konkurenceschopnost svého exportu, i když se pohybuje v hodnotovém řetězci nahoru. Ostatní měny rozvíjejících se trhů by mohly čelit turbulentnímu začátku roku uprostřed obav o globální růst po silném výkonu od konce minulého roku, kdy se trhu podařilo stáhnout dolar dolů a úrokové sazby klesly, což poskytlo solidní výkon dluhopisům rozvíjejících se trhů denominovaných v místní měně. V nadcházejícím čtvrtletí však stojí za zvážení hodnotové nákupy zaměřené na komoditní měny (BRL, IDR, ZAR a další).

O autorovi

John Hardy ředitel strategie měnových trhů, Saxo Bank. Připojil se ke skupině Saxo Bank v roce 2002 Zaměřuje se na poskytování strategií a analýz na měnovém trhu v souladu s makroekonomickými základy a technickými změnami. Hardy získal za svou práci několik cen a byl uznán jako nejúčinnější dvanáctiměsíční Forecaster v roce 12 mezi více než 2015 pravidelnými spolupracovníky FX Week. Jeho sloupec měnového trhu je často citován a je pravidelným hostem a komentátorem v televizi, včetně CNBC a Bloomberg.