Proč je spoření stejně důležité jako investování?

Proč je spoření stejně důležité jako investování? Pokud je naším cílem vybudovat finanční nezávislost, pak potřebujeme tři složky:

- úspory,

- investice,

- čas.

Většina investorů se zaměřuje na střední bod, kterým jsou investice. V důsledku toho se mnoho lidí, kteří usilují o finanční nezávislost, zaměřuje na nalezení investiční strategie, která bude generovat vysokou průměrnou roční míru návratnosti. Pro většinu investorů je však nejdůležitější první a třetí odrážka. Právě úspory jsou jedním z hlavních zdrojů zajištění zdrojů potřebných k realizaci investic. Bez generování úspor není šance vybudovat adekvátní kapitál, který zajistí finanční nezávislost do budoucna. Zajímavým řešením je pohyb POŽÁR (Finanční nezávislost Předčasný odchod do důchodu), který podporuje velké úspory k rychlému budování čistého bohatství, které vám umožní dosáhnout finanční svobody.

Šetřit je obtížné. Mnoho zvyků ztěžuje vytváření značných finančních přebytků. Tento článek vás seznámí s tématem, které se bude v následujících měsících rozvíjet. V dnešním textu se čtenář dozví o:

- Proč lidé neradi šetří;

- Proč lidé neradi investují;

- Jak důležitá je míra úspor při stavbě nemovitosti.

Proč lidé neradi šetří?

Lidé neradi šetří. To je částečně způsobeno historií evoluce našeho druhu a také kulturními okolnostmi. Většina lidí nemá ráda odložené uspokojení. Z tohoto důvodu se zdá, že spoření na důchod nemá smysl, protože "Můžu zemřít dřív". Lidé neradi čekají, až ušetří peníze na nákup nového smartphonu nebo televize. Místo toho raději využívají kreditní karty nebo spotřebitelský úvěr. Mezery ve finančním vzdělání lidem brání vidět dlouhodobé dopady tohoto chování. Spotřebitelské úvěry mají destruktivní dopad na čisté jmění. Spotřebitelé se nejčastěji řídí srdcem, nikoli myslí. Šetření bohužel není v módě. Existuje řada faktorů, které odrazují lidi od rozumného hospodaření se svými rozpočty. Tyto zahrnují:

- nedostatky ve finančním vzdělávání,

- Špatný vliv sociálních sítí,

- Inflace životních nákladů,

- Zaměřte se na krátkou dobu,

- Averze ke kapitálovému trhu.

Nízká úroveň finančního vzdělání

Většina lidí si není vědoma mnoha aspektů finančního řízení. Z tohoto důvodu se objevují „pobuřující“ články, že držitel hypotéky na 30 let musí zaplatit násobek půjčených prostředků ve formě úroků. Toto je jednoduchý příklad toho, že nevíte, jak funguje úroková sazba půjčky. V extrémních případech mohou problémy se správou domácího rozpočtu způsobit, že se dostanete do dluhové smyčky. Jde o situaci, kdy domácnosti vznikají další povinnosti splácet ty předchozí. Vzhledem k tomu, že úvěry jsou úročeny, nominální dluh neustále roste. Spolu s nimi i úrokové náklady, které žerou stále větší část domácího rozpočtu. V takové situaci je nutné využít konsolidaci závazků, která sníží splátku na úkor delší doby splácení. Dalším východiskem z této situace je současné zvýšení příjmů (další práce) a snížení části výdajů.

Dalším problémem je výkon složený úrok. Jeho neznalost je jedním z důvodů, proč lidé raději utrácejí dnes než za tucet let. Většina lidí používá při hodnocení investice jednoduché procento a nevidí efekt zpožděného spoření. Lidé jsou často líní zadat do Excelu pár vzorců a sami se přesvědčit, jak důležité jsou úspory. Navíc neznalost toho, jak malá změna v získané míře návratnosti má dopad na dosaženou konečnou míru návratnosti investice. Vezměme si příklad. Pokud investor investuje 10 000 PLN na 20 let a dosáhne průměrného ročního výnosu 9 %, pak za 20 let bude mít 56 044,11 PLN. Pokud by míra návratnosti byla 12 %, pak by po 20 letech majetek činil 96 462,93 PLN.

Sociální sítě vytvářejí špatné návyky

V současné době mají platformy sociálních médií velmi velký dopad na výdaje domácností mladší generace. To jsou skutečné chrámy konzumu. Díky tomu lidé utrácejí značnou hotovost za cesty do exotických zemí nebo za nákup „módního“ nábytku, oblečení či návštěvu oblíbených restaurací. Na samotném utrácení není nic špatného, problém je, že si to někteří lidé nemohou dovolit.

Instagram nebo Tik tak má to vzbudit emoce a žít pod svým potenciálem výdělku je nuda. Instagramové fotky pořízené z Bali nebo Malediv vypadají mnohem lépe než ty z levnějšího Španělska nebo Řecka. Za druhé, na sociálních sítích se lidem, kteří rozumně spravují svůj rozpočet, nedostává příliš velké publicity, protože jsou „nudní“. Jelikož je mladší generace „bombardována“ povzbuzujícím konzumem, jen velmi zřídka zvolí cestu budování finančních přebytků.

Životní náklady inflace

Zajímavým fenoménem je tzv. inflace životních nákladů. To je způsobeno tím, že jak lidé zvyšují své příjmy, přizpůsobují své výdaje nové úrovni rozpočtu. Díky tomu vyměňují auta za dražší, za auto platí vyšší splátky. Přesednou do většího bytu nebo začnou více utrácet za cestování či navštěvování dražších restaurací. V důsledku toho i přes nárůst tržeb rostou náklady stejným tempem. Z tohoto důvodu i přes nárůst potenciálu generovat úspory jejich míra klesá nebo zůstává nulová! Nárůst příjmů může v krajním případě vyústit v mnohem rychlejší nárůst výdajů díky aspiracím na „vyšší třídu“. V takové situaci vyšší příjem zvyšuje bonitu, což vám umožňuje spotřebovat více, než je vaše skutečná finanční kapacita.

Zaměřte se na krátkodobé

Žádná velká společnost se nestala lídrem na trhu díky štěstí, ale schopnosti dosahovat dlouhodobých cílů. Bohužel řada domácností nemá časový horizont delší než měsíc. Není to vždy důsledek extrémní chudoby, ale neschopnosti stanovit si dlouhodobé cíle a dosáhnout jich. Díky tomu lidé šetří nejčastěji „deštivý den“ nebo „na svatbu“ či „auto“. Pro většinu lidí nikdy nenastane cíl vybudovat velké čisté bohatství s finanční nezávislostí. Finanční nezávislost vyžaduje trpělivost a schopnost žít pod svým potenciálem výdělku. Trpělivost označuje skutečnost, že běžná domácnost nevytváří dostatečné finanční přebytky k rychlému dosažení cíle finanční nezávislosti. V důsledku toho si taková domácnost musí trpělivě odpírat potěšení, aby si vytvořila finanční přebytek. Zvláště frustrující je, když se lidé srovnávají s lidmi, kteří se nestarají o budoucnost a žijí si nad poměry.

Averze ke kapitálovému trhu

Zdá se, že znalost finančních nástrojů a stavebního spoření spolu nesouvisí. Zdánlivě je to pravda, ale částečně lidé nejsou motivováni spořit, protože nevidí snadno dostupné nástroje zajišťující uspokojivou míru návratnosti. Existují pak námitky ohledně smyslu investování. Tyto zahrnují:

- Akciový trh je kasino - Nevím, jestli na tom vydělám,

- Není výhodné šetřit malé částky - neposkytnou velký zisk,

- Investování v zámoří je obtížné – strach z právních výloh a kurzového rizika.

To jsou důvody vyplývající z nedostatečného finančního vzdělání a hledání jednoduchých výmluv. Burza není kasino, pokud se k ní přistupuje moudře. Nemusíte vědět vše o všech kotovaných společnostech. Dost akvizice ETF vystavení globálnímu akciovému trhu. Díky ní má investor expozici na většině důležitých kapitálových trhů. Další výhodou pořízení ETF je jednoduchost takového řešení. Obchodník nakupuje každý měsíc diverzifikované ETF a těží z levného investičního produktu. Takové řešení samozřejmě vyžaduje trpělivost v období medvědího trhu a tržní paniky.

I ta nejvzdálenější cesta začíná prvním krokem. Z tohoto důvodu cesta k finanční nezávislosti začíná malými částkami. Z pohledu 20 nebo 30 let má však každý 1000 1000 PLN dodatečných úspor velký dopad na výši čistého jmění. 83,33 zlotých ročně je jen XNUMX zlotých dalších úspor měsíčně. Na začátku není zisk z malých částek ohromující, ale vybudování významného bohatství vyžaduje čas.

Investování v zahraničí není v dnešní době příliš složité. Stačí mít makléřský účet s přístupem na zahraniční trh. Mnoho makléřských domů poskytuje expedice PIT8-Ckterý usnadňuje vyřizování daní s finančním úřadem.

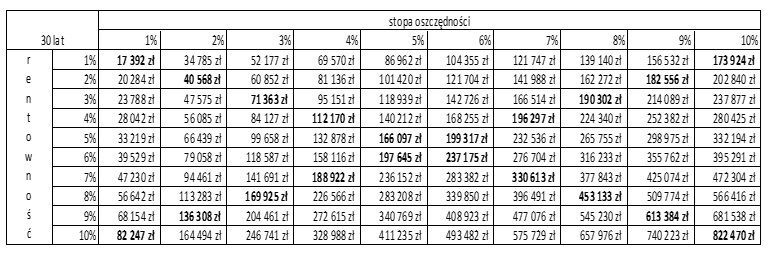

Míra úspor a míra návratnosti kapitálu

Při budování aktiv potřebujete stálý tok finančních přebytků, což vám umožní využít tržní slevy k nákupu aktiv pod jejich vnitřní hodnotou.. Nejjednodušší způsob, jak získat finanční přebytek, je utrácet méně, než vyděláte. Budování finanční nezávislosti na samém začátku zahrnuje splácení úvěrů a půjček s vysokými úrokovými sazbami, což je nejlepší typ bezrizikové investice. Dalším cílem je vybudovat bezpečnostní fond, který se pohybuje v rozmezí 3-6 měsíčních výdajů. Teprve po vybudování bezpečnostního polštáře je možné sestavit vlastní investiční portfolio.

Mnoho čtenářů může namítnout, že nízká míra úspor nemá tak výrazný dopad jako dosažení vyšší míry návratnosti stávajícího kapitálu. Abychom tento spor vyřešili, vypočítáme různé scénáře v závislosti na míře úspor a míře návratnosti kapitálu.

Níže můžete vidět účinek takového výpočtu. Předpokládalo se, že investor během roku dosáhne čistého příjmu 50 000 PLN (po odečtení daní a příspěvků). Sloupce zobrazují míru úspor (od 1 % do 10 %) a řádky zobrazují míru ziskovosti (od 1 % do 10 %). Předpokládá se, že úspory budou investovány do prodlení. To znamená, že na konci prvního roku měl investor úspory ve výši 500 až 5000 1 PLN, které byly investovány konkrétní sazbou (od 10 % do 29 %) po dobu 28 let. V následujícím roce byla investována další várka úspor na dobu 10 let. Jak vidíte, pokud investor naspořil 1 % svého čistého příjmu a investoval za 30 %, po 174 letech měl čisté jmění kolem 1 500. zloté. Na druhou stranu, pokud investor naspořil pouze 10 % svého ročního příjmu (82,2 PLN) a dosáhl XNUMX% návratnosti vloženého kapitálu, činila aktiva XNUMX tis. PLN. zloté. To znamená, že vyšší míra úspor umožnila generovat téměř dvojnásobné bohatství a zároveň generovat nízkou míru návratnosti.

Zdroj: vlastní studie

Souhrn

Samozřejmě se najdou investoři, kteří budou schopni sami dosáhnout velmi vysoké míry výnosu. Většina však bude mít štěstí, pokud dosáhnou míry návratnosti podobné té na širokém trhu. Z tohoto důvodu je nejdůležitější zaměřit se na generování úspor, které poskytnou základ pro budování finanční nezávislosti.

Chcete-li však dosáhnout vysoké míry úspor, musíte změnit své finanční návyky. Při generování finančních přebytků je užitečné sestavit si vlastní domácí rozpočet a efektivně s ním hospodařit. Nejdůležitější je však trpělivost a důslednost. V důsledku toho bude snazší odmítnout konzum, což vám umožní zvýšit míru úspor a užít si rostoucí čisté bohatství. Pak rychleji dosáhnete finanční nezávislosti, což se promítne do lepší kvality života. Pokud má domácnost dostatečné čisté bohatství, bude možné rychle opustit práci, která se vám nelíbí, nebo žít na svém vysněném místě na světě.