Může se WIG20 zvýšit o 3 % za 60 měsíce?

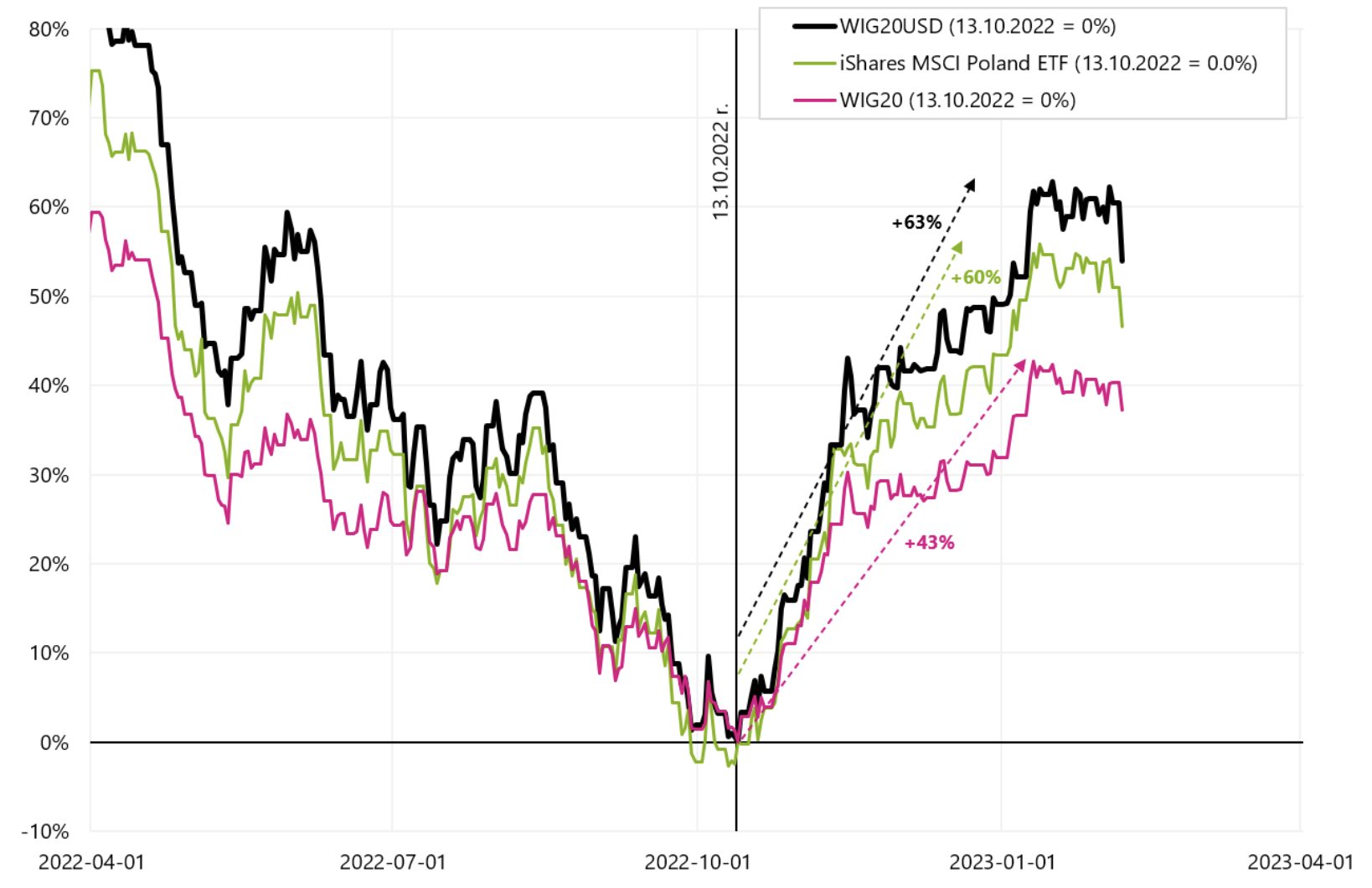

Od 13. října 2022 do 10. ledna 2023 WIG20 se zvýšil o 43 % – je jedním z nejvíce rostoucích akciových indexů na světě v tomto období. Pokud se podíváme na dolarové indexy polských akcií, mluvíme o ještě vyšších mírách návratnosti: iShares MSCI Poland ETF +60 % (v období od 10.10.2022. října 12.01.2023 do XNUMX. ledna XNUMX), a index WIG20 USD +63 % (v období od 13.10.2022. října 16.01.2023 do XNUMX. ledna XNUMX). Níže uvedený graf představuje srovnání míry návratnosti pro tři indexy polských akcií (vyjádřené v USD i PLN).

WIG20, WIG20USD a iShares MSCI Poland ETF do 06.02.2023. února XNUMX. Zdroj: vlastní studie, ishares.com, stooq.pl

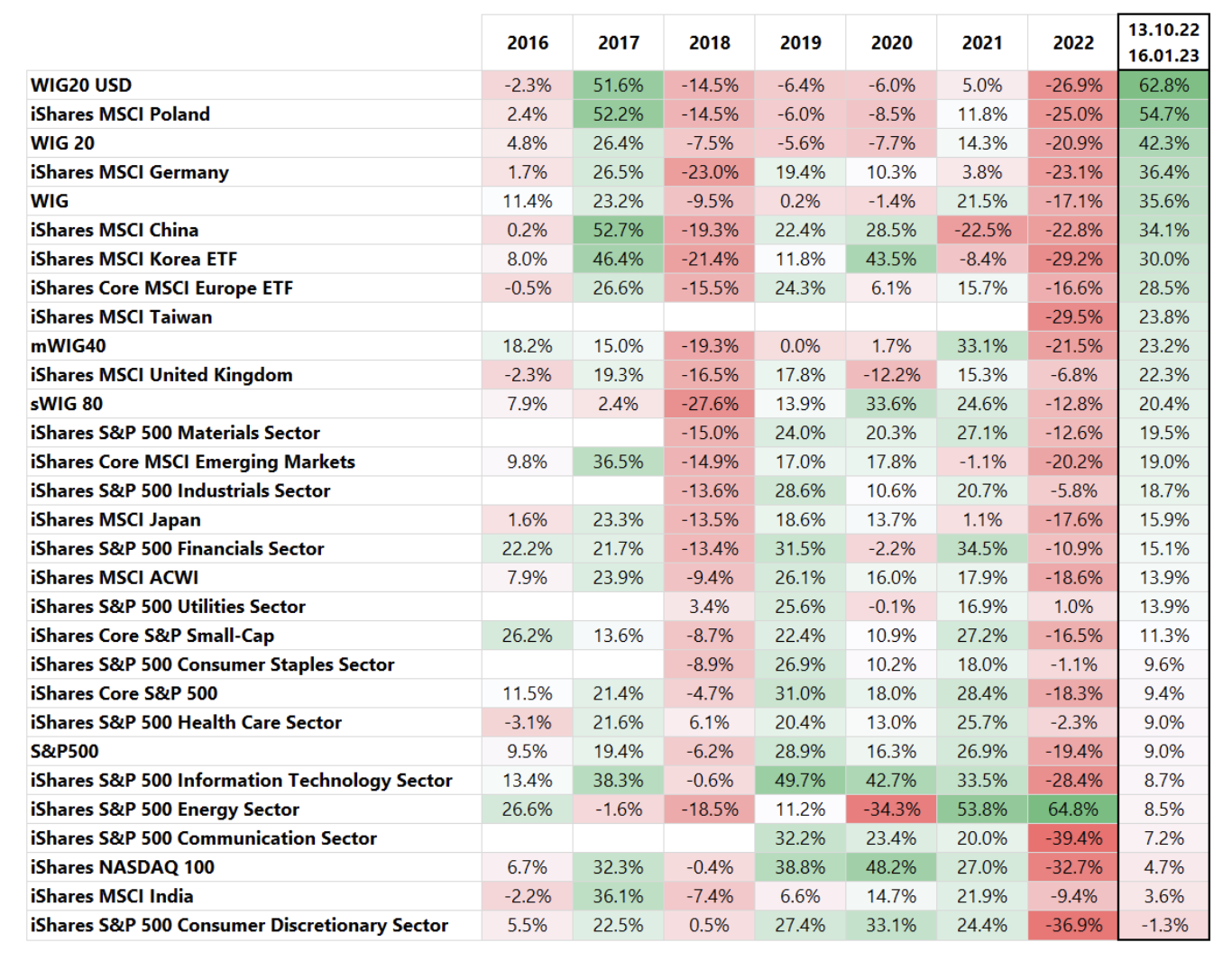

Níže je tabulka s různými mírami návratnosti indexy i ETFs seřazeno podle posledního sloupce, tedy období od 13.10.2022. října 16.01.2023 do 20. ledna 63, ve kterém WIGXNUMXUSD vzrostl o XNUMX %.

WIG20USD ve výše uvedené tabulce je nesporným lídrem z hlediska míry návratnosti. Zajímavé je i srovnání s indexem Nasdaq100 (také vyjádřený v USD), který za stejné období vzrostl pouze o 4,7 %.

V tomto komentáři se pokusíme na otázku odpovědět proč jsou možné tak vysoké sazby na polské akcie a kdy můžete počítat s opakováním takových nárůstů, tedy za jakých podmínek je relativně nejvyšší pravděpodobnost opakování tak silných nárůstů polských akcií.

Polské akcie v globálním kontextu

Pokud bychom se chtěli na polské akcie podívat z „ptačí perspektivy“ v globálním kontextu, je třeba analyzovat několik dimenzí:

- Polské akcie (např. WIG20) vs hlavní americký index S&P500 – jaký je vztah a korelace mezi těmito indexy,

- Polské akcie vs. index zemí rozvíjejících se trhů a

- Polské akcie vs americký dolar nebo jinak vs směnný kurz USD/PLN.

Tím samozřejmě nejsou vyčerpány všechny závislosti a determinanty chování polských akcií, ale do značné míry nám to umožňuje nahlédnout do globálních souvislostí. Kromě toho je třeba mít na paměti další dvě věci:

- Odvětvové složení polských indexů, které se skládají převážně z finančního a energetického průmyslu, a

- Relativně nízká likvidita polské burzy, která může mít za následek větší volatilitu polských indexů v případě výrazného přílivu/odlivu prostředků z polské burzy.

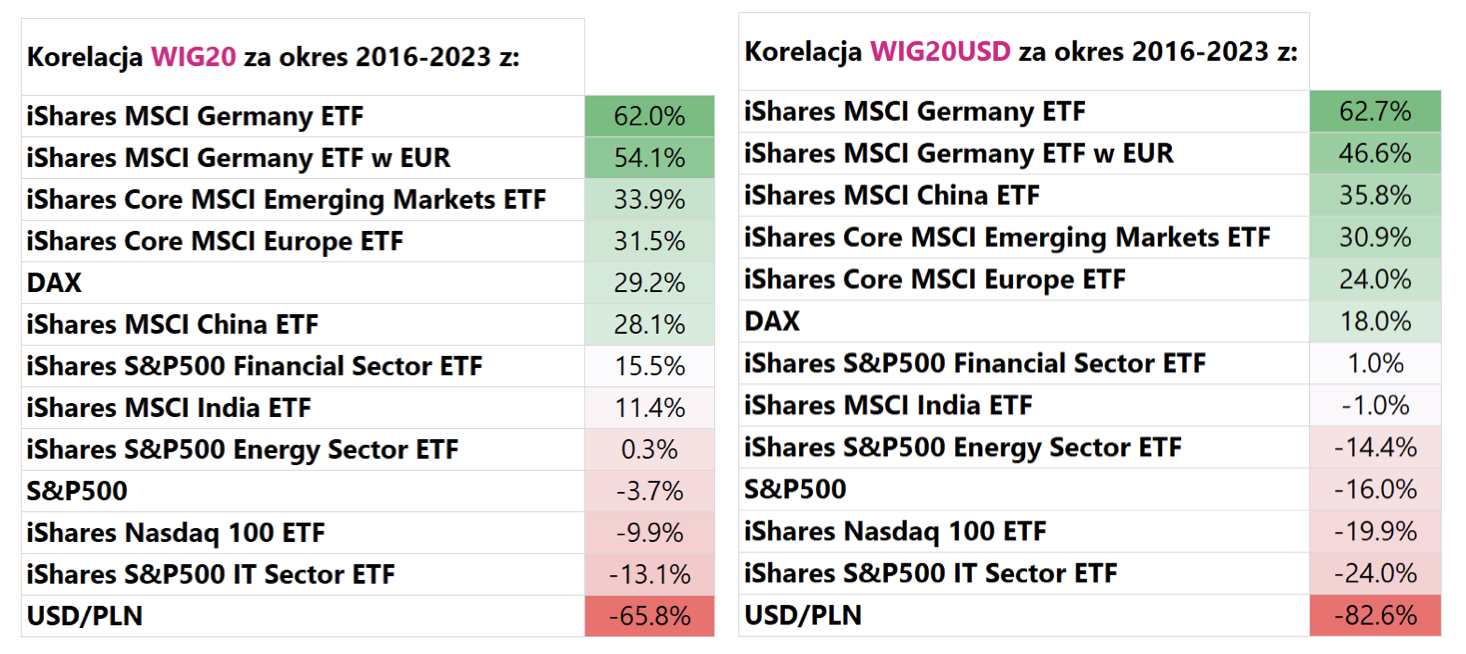

Pro rychlou kontrolu, do jaké míry jsou jednotlivé indexy a směnné kurzy na sobě závislé, můžeme vypočítat korelační koeficient. Níže uvedené tabulky představují korelační koeficient indexu WIG20 a WIG20USD s vybranými akciovými indexy nebo ETF (představujícími příslušné indexy). Kromě toho jsme také počítali korelace s kurzem USD/PLN.

Největší pozitivní korelace WIG20 (a podobně WIG20USD) seznamy s indexem MSCI Germany, MSCI Emerging Markets, MSCI China a MSCI Europe. Každopádně když se podíváme na míry návratnosti (viz první tabulka) za období od 13.10.2022. října 16.01.2023 do 20. ledna XNUMX, indexy s nejvyšší kladnou korelací s WIGXNUMX jsou v horní části tabulky.

Na druhou stranu WIG20 vykazuje největší negativní korelaci s dolarem, tedy s kurzem USD / PLN. Zajímavé je, že mezi WIG20 a S&P500 neexistuje „žádný“ vztah (korelace kolem nuly, mírně negativní). Korelace byla vypočtena na základě denních změn indexu od 5.1.2016. ledna 6.2.2023 do 7. února 1770, tedy za 20 let a přes 500 7 datových bodů. Blízká nulová korelace mezi WIGXNUMX a S&PXNUMX samozřejmě neznamená, že neexistuje korelace mezi polskými a americkými akciemi „natrvalo“. Ve skutečnosti v kratších časových obdobích tato korelace může existovat a ve skutečnosti se neustále mění. Někdy je silně kladná a jindy záporná – v důsledku toho se za celé období posledních XNUMX let blíží nule.

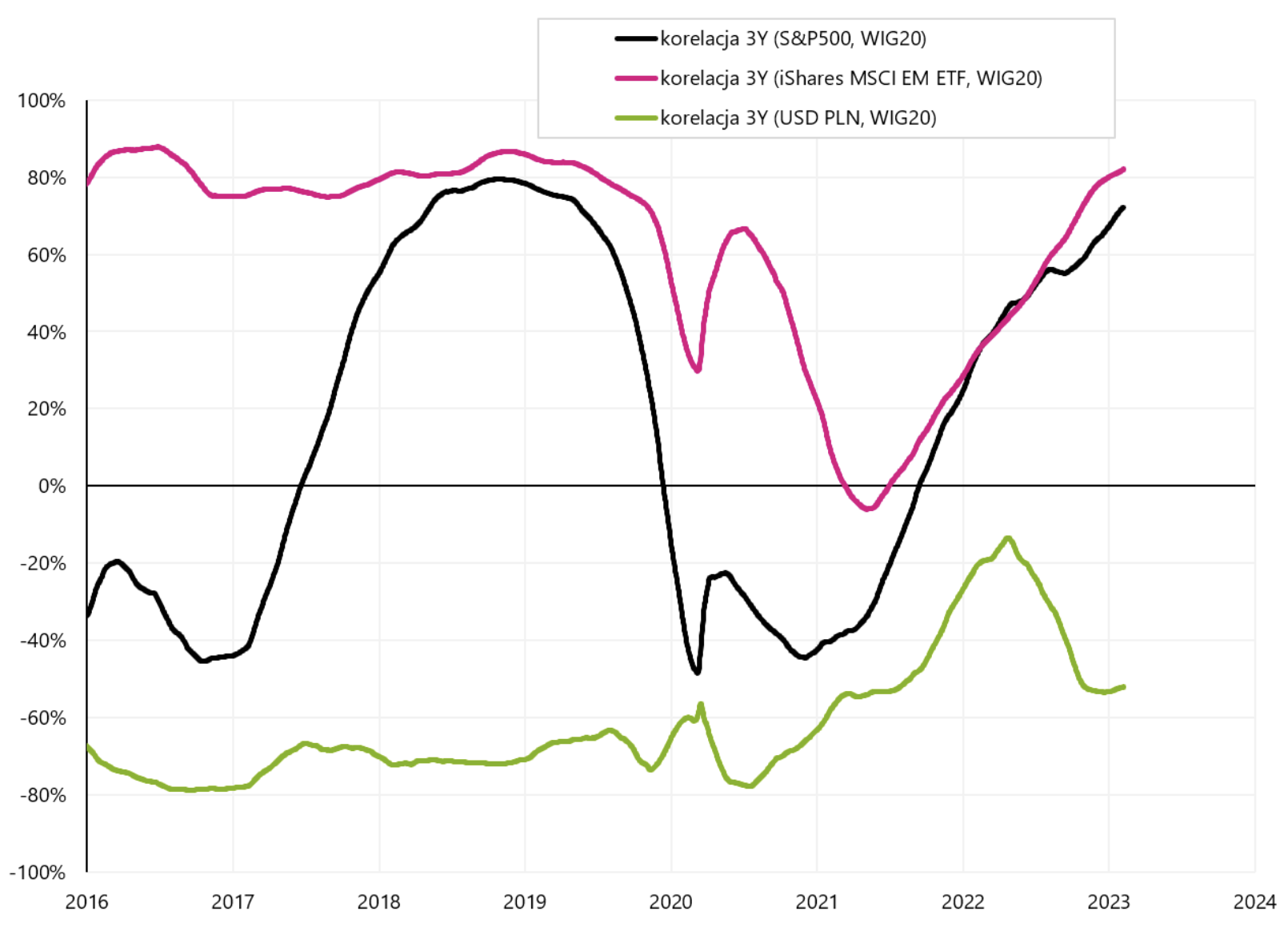

Jak se může korelace v čase měnit, ukazuje následující graf. V tomto případě jsme vypočítali klouzavou korelaci za období 3 let (jinými slovy, každý bod v grafu ukazuje korelaci mezi dvěma datovými řadami za poslední 3 roky). Negativní korelace mezi WIG20 a směnným kurzem USD/PLN je nejvíce „stabilní“. V případě S&P500 se korelace (za 3 roky) může pohybovat od -40 % do +80 %.

3letá klouzavá korelace mezi WIG20 a iShares Core MSCI Emerging Markets ETF, S&P500 a směnným kurzem USD/PLN do 06.02.2023. února XNUMX. Zdroj: vlastní studie, ishares.com, stooq.pl

V dalším grafu jsme vynesli všechny datové body pro korelaci mezi iShares MSCI Germany ETF a WIG20 od 5.01.2016. ledna 6.02.2023 do XNUMX. února XNUMX. Graf ukazuje jasný pozitivní vztah mezi těmito dvěma indexy.

Korelace mezi WIG20 a iShares MSCI Germany ETF za období 2016 až 2023. Zdroj: vlastní studie, ishares.com, stooq.pl

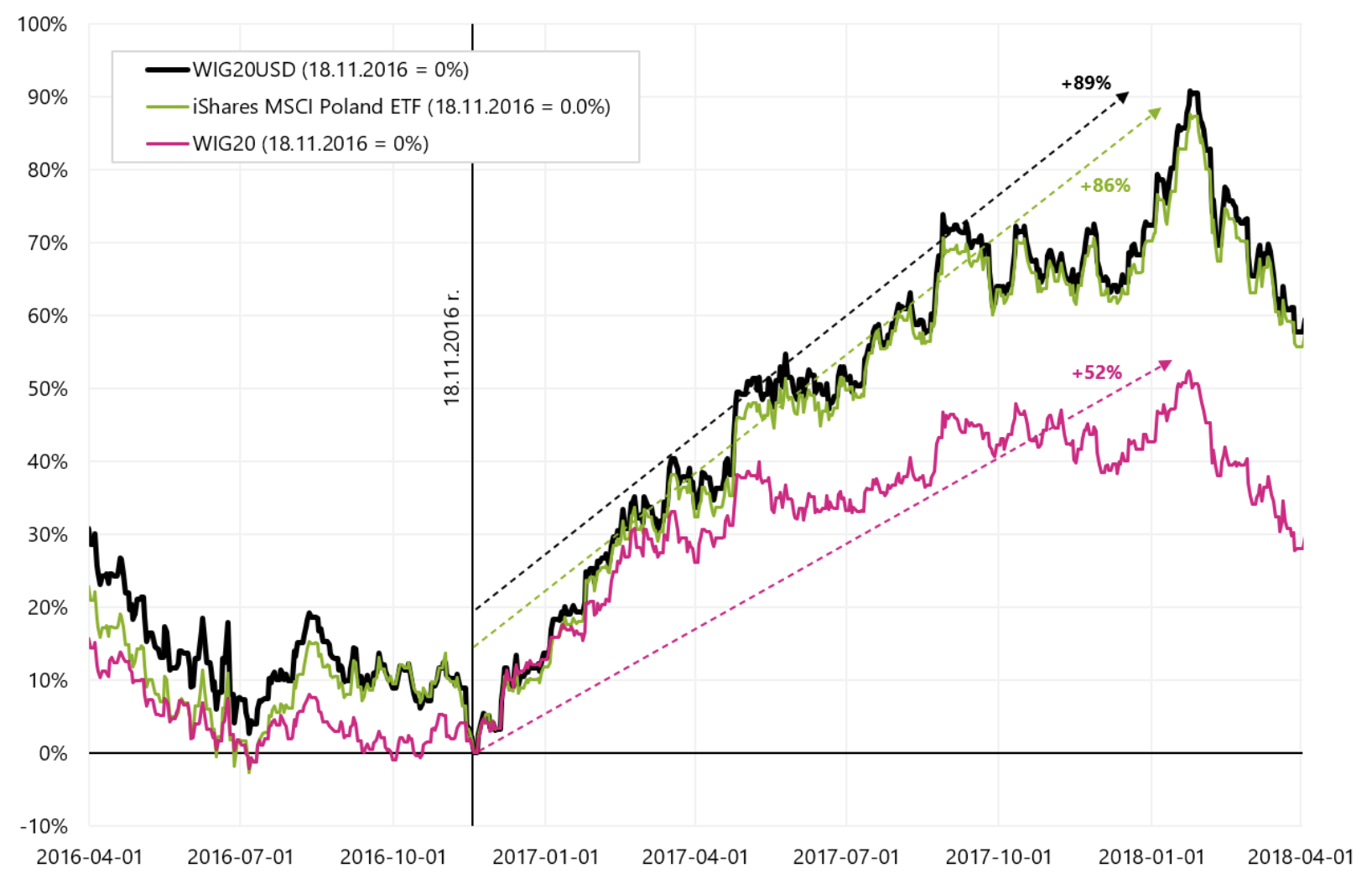

Shrnutí, WIG20 vykazuje největší pozitivní vztah s německými, čínskými, evropskými akciemi a akciemi rozvíjejících se trhů – a nejvíce negativní se směnným kurzem USD/PLN. Období, kdy WIG20 silně roste na pozadí jiných akciových indexů a zemí, se v podmínkách oslabujícího dolaru čas od času cyklicky vyskytují. Po roce 2016 můžeme poukázat na další takové období, přímo poté, co Trump vyhrál americké prezidentské volby v listopadu 2016. Od 18. listopadu 2016 do 23. ledna 2018 vzrostl WIG20USD o 89 %, čímž překonal ostatní globální akciové indexy. Například S&P500 vzrostl za stejné období „jen“ o 30 %. Níže uvedený graf ukazuje růst polských indexů v tomto období.

WIG20, WIG20USD a iShares MSCI Poland ETF z 18.11.2016. listopadu XNUMX. Zdroj: vlastní studie, ishares.com, stooq.pl

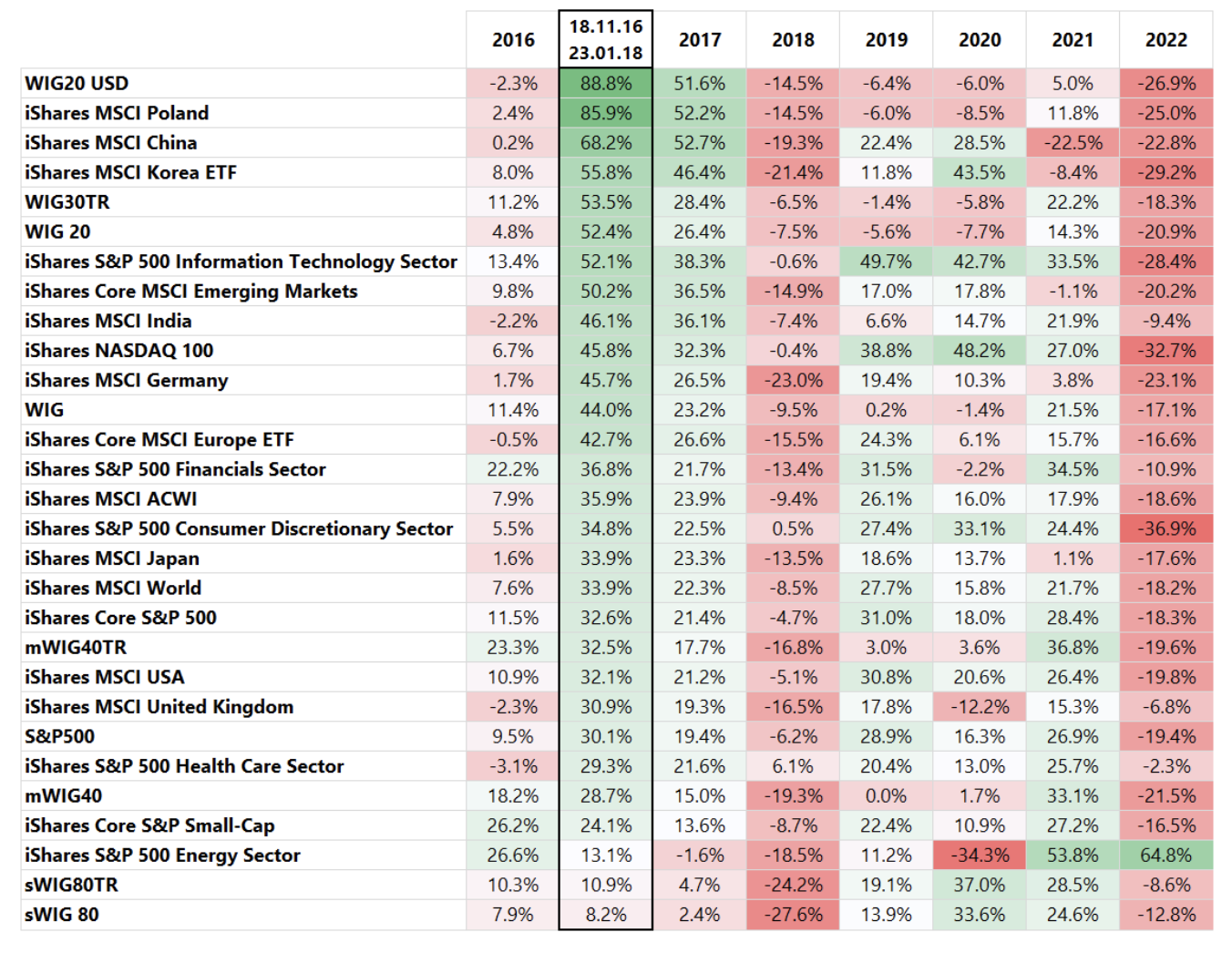

Níže uvedená tabulka přináší srovnání výnosů různých indexů a ETF seřazených podle míry výnosnosti za období od 18.11.2016. listopadu 23.01.2018 do 2022. ledna 2023. Zajímavostí je, že nejvyšší místa v tabulce za toto období jsou obecně obsazena stejnými zeměmi jako v říjnu 2016 - lednu 2018, tj. v Polsku, Číně, na rozvíjejících se trzích, v Německu a v Evropě. Nutno také dodat, že v obou výše uvedených obdobích jsme se potýkali s výrazným oslabením dolaru. Od roku XNUMX do roku XNUMX Kurz EUR / USD posunula se z přibližně 1,05 na 1,25 (přes 20 %). V současné době se kurz EUR/USD zvýšil z 0,96 (září 2022) na více než 1,10 v únoru 2023.

Kdy můžeme počítat s opakováním takové míry návratnosti u polských indexů?

Může se situace silných nárůstů polských indexů v budoucnu opakovat? ANO. Protože ekonomiky a finanční trhy jsou cyklické. Jaké podmínky by tedy měly být splněny, aby bylo možné hovořit o šancích takového zvýšení? I když každý následující cyklus má právo být mírně odlišný, v ideálním případě by měly nastat zejména následující podmínky:

- Měli bychom být po období jakéhosi globálního zpomalení, buď zpomalení bez recese (soft landing - jako v případě let 2015-2016), nebo zpomalení s recesí (hard landing - jako v případě 2009-2011) ,

- Za takových podmínek by měl být dolar poměrně silný, ideálně pod 1,05 EUR/USD a nejlépe dokonce pod paritou (čím nižší kurz EUR/USD, tím větší šance na silnější cyklický odraz při příští expanzi),

- Potřebný je také procyklický růstový impuls, pokud možno také související s Čínou. Kromě toho by se (globální) ekonomika měla začít zrychlovat, dokonce generovat určitý inflační impuls. To může také znamenat rostoucí výnosy (státních) dluhopisů a dokonce i zvyšování úrokových sazeb centrálními bankami. Ale v této fázi cyklu zvýšení obvykle nepoškodí akciové trhy,

- Se silným ekonomickým oživením, včetně přispění Číny, mohou ceny komodit výrazně vzrůst (Čína je jejich velkým spotřebitelem), což navíc podpoří rozvíjející se trhy. Tradiční exportní ekonomiky, jako je Německo a Evropa obecně, těží z hospodářského oživení, včetně Číny.

Jsou to samozřejmě pouze obecná pravidla a jak jsme již zmínili, každý cyklus se může řídit trochu jinými zákonitostmi. Kromě toho zpravidla existují i další „jednorázovější“ (tj. nevyskytující se pravidelně v průměrném cyklu) faktory ovlivňující ekonomiku a finanční trhy. Jde například o pandemie, války, inflaci (dočasnou nebo strukturální), nízké výdaje na průzkum a těžbu surovin a mnoho dalších faktorů specifických pro cyklus, které je třeba vzít v úvahu při investování na finančních trzích.

Souhrn

Polské akciové indexy, zejména ty denominované v americkém dolaru, čas od času poskytují nadprůměrnou míru návratnosti také ve srovnání s akciovými indexy z jiných zemí nebo regionů. Proč se tohle děje? Z mnoha důvodů souvisejících především s cykly globální ekonomiky a způsobem fungování globálních finančních trhů.

Například v případě iShares MSCI Poland ETF mluvíme o výnosu 60 % za období 3 měsíců (říjen 2022 - leden 2023) a výnosu cca 86 % za období listopad 2016 - leden 2018.

Mohou se taková období u polských indexů v budoucnu opakovat? Určitě ano, protože jak ekonomiky, tak finanční trhy jsou cyklické. Ekonomiky někdy zpomalí, někdy zrychlí. Následuje cyklus zvyšování úrokových sazeb centrálními bankami, po kterém následuje cyklus jejich snižování. Inflace je podobně cyklická, stejně jako finanční trhy nebo akciové indexy. Co je ale také velmi důležité, cykličnost funguje „oboustranně“. Polské akciové indexy mají také slabší období v rámci ekonomických a finančních cyklů, během kterých mohou být poklesy těchto indexů větší než na jiných akciových trzích.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.