Brexit: Britská riziková prémie za brexit poroste

Co je to brexit? Je to situace, kdy chcete zabít mouchu a vyhodíte dům do vzduchu. Očekáváme, že brexit bude v příštích týdnech vrcholným tématem a nahradí Covid jako hlavní problém britských společností, protože napětí mezi Spojeným královstvím a Evropskou unií vzroste. Tržní cena rizika brexitu bez dohody vzrostla, ale je zřejmé, že existuje prostor pro volatilitu a další pokles britských aktiv, když se předseda vlády Boris Johnson blíží k „měkkému“ termínu pro dosažení dohody 15. října.

O autorovi

Christopher Dembik - Francouzský ekonom polského původu. Je globální vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank (dceřiná společnost čínské společnosti Geely obsluhující 860 000 zákazníků HNW po celém světě). Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy dostal na první místo v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Christopher Dembik - Francouzský ekonom polského původu. Je globální vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank (dceřiná společnost čínské společnosti Geely obsluhující 860 000 zákazníků HNW po celém světě). Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy dostal na první místo v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

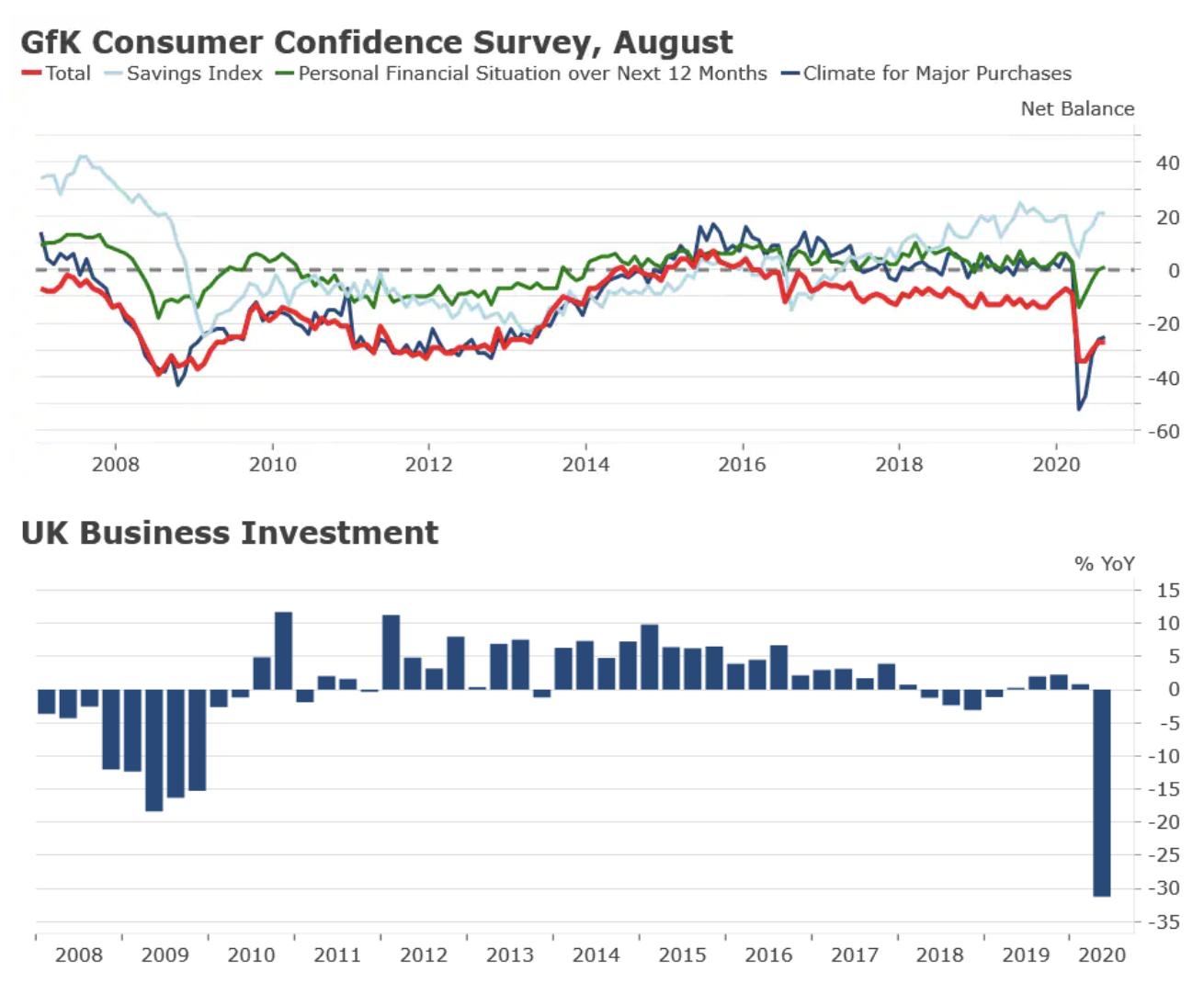

Vzhledem k nárůstu nejistoty ohledně jednání a situace po Brexitu ve Velké Británii (zejména pokud jde o daně a postavení země na mezinárodních trzích) by nás nepřekvapilo obrácení QXNUMX kvůli dalšímu poklesu obchodních investic a stagnující agregátní poptávce (Obr. 1).

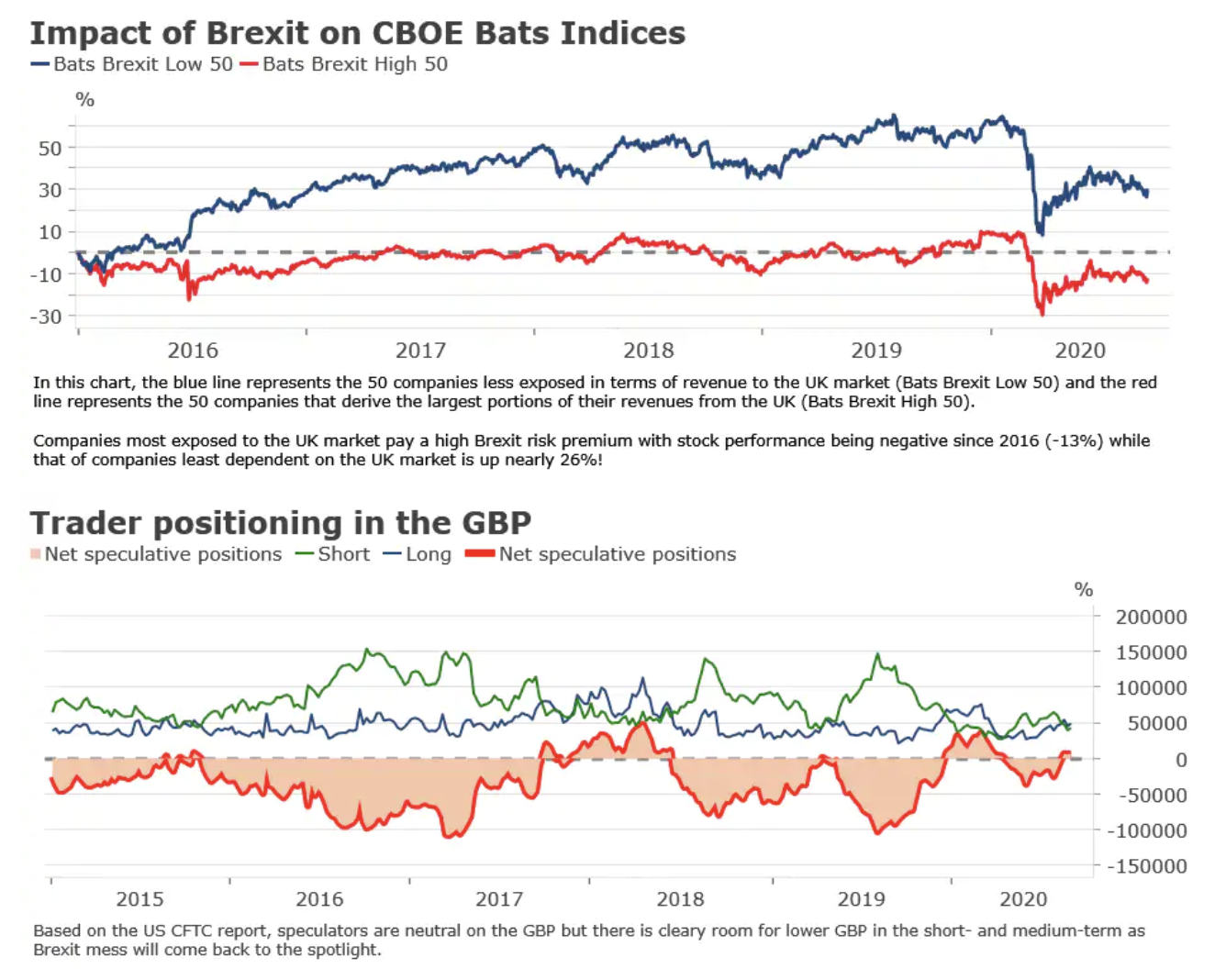

Krátkodobý a střednědobý výhled britských aktiv se každým dnem zhoršuje. Poplatek za akciové riziko Brexit u nejvíce angažovaných společností na britském trhu nedávno opět vzrostl. I když je podle některých investorů ideální doba na nákup diskontovaných akcií, věříme, že existuje příliš mnoho rizikových faktorů, a v takových nejistých podmínkách by bylo rozumnější snížit expozici vůči aktivům Spojeného království. Libra v posledních dnech ztratila půdu vůči hlavním měnám a další krátkodobé negativní zprávy jistě povedou k dalším poklesům. Vzhledem k tomu, že tento týden pár EUR / GBP zlomil rezistenci na 0,9135, předpokládáme, že vzestupný trend bude pokračovat, a poté budou testovány úrovně rezistence 0,9285 a 0,9387. (Obr. 2).

Věříme, že v zásadě existují tři možnosti rozvoje britsko-evropských vztahů:

- slabá shoda, tj. nejoptimističtější scénář,

- Bez dohody,

- nesouhlas v atmosféře extrémního nepřátelství.

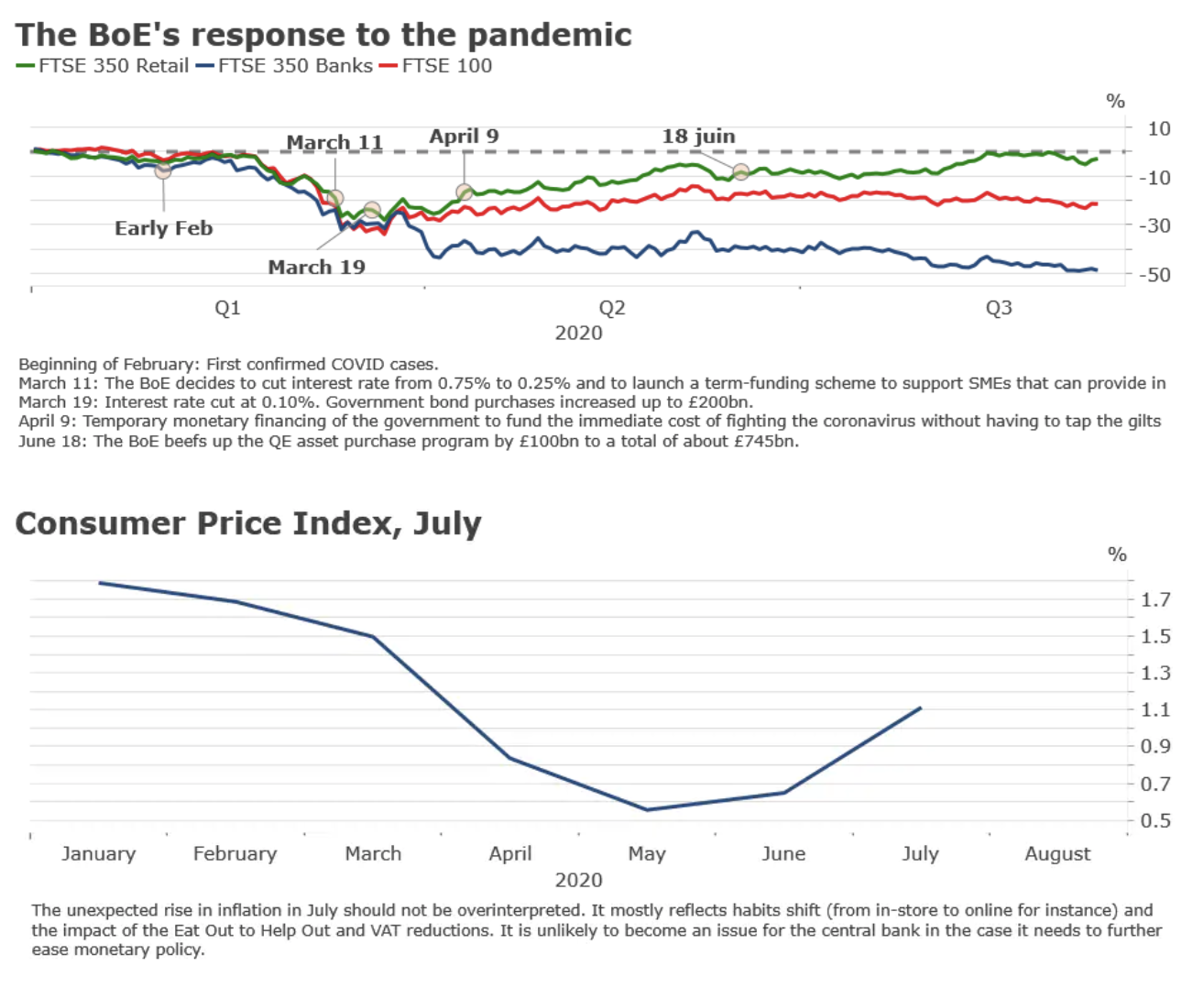

Zdá se, že zatím britská vláda dává přednost variantě tři, ale to by se mohlo rychle změnit. Je to opravdová horská dráha. V případě neshody Bank of England rozšíří podporu ekonomiky tím, že se nejprve uchýlí ke kvantitativnímu uvolňování a dočasnému vládnímu financování prostřednictvím tzv. mechanismus "Způsoby a prostředky". Taková monetizace dluhu zadními dveřmi by měla omezit negativní finanční a ekonomické důsledky brexitu bez dohody a v případě slabé dohody ji lze použít k financování nové intervenční politiky preferované Londýnem (Obr. 3). Dalším klíčovým datem pro britsko-evropské vztahy je 25. září a mimořádný summit Evropské rady o brexitu.

Makro

Zvěsti o brexitu bez dohody v kontextu pandemické recese ohrožují pomalé ekonomické oživení zahájené koncem izolace. Zvýšení nejistoty ohledně budoucnosti pravděpodobně posílí současné trendy úspor a povede k dalšímu poklesu obchodních investic, což může ve čtvrtém čtvrtletí letošního roku způsobit obrat.

Trhy

Jak se zvyšuje nejistota ohledně brexitu, riziková prémie za brexit se v příštích týdnech zvýší, což zhorší výkonnost nejvíce zapojených společností na britském trhu. Devizový trh byl zatím relativně klidný, ale věříme, že v krátkodobém až střednědobém horizontu existuje prostor pro další pokles GBP.

Měnová politika

Je nepravděpodobné, že se současný nárůst inflace zastaví Bank of England proti dalšímu uvolňování měny v případě brexitu bez dohody.

Přikláňáme se ke dvěma scénářům:

- zvýšení kvantitativního uvolňování,

- zvýšení kvantitativního uvolňování a ještě negativnější úrokové sazby.

Poslední varianta však může vyvolat bouřlivou debatu v Radě pro měnovou politiku kvůli dokumentovanému dopadu negativních sazeb na ziskovost bank a přístup k riziku.